Opportunity fondy upadají v nemilost

12.4.2023

14.4.2023

Náš hlavní ekonom David Marek hovořil o tom, jak změnit učebnicový příklad na nevyrovnanou ekonomiku a zpět.

Poslední dubnové setkání ve společnosti Deloitte bylo věnováno aktuální makroekonomické situaci v České republice a jejímu možnému dopadu na firmy. Společnosti by se měly zajímat o makroekonomickou situaci, protože může významně ovlivnit jejich činnost, výkonnost a ziskovost. Změny v ekonomice, jako jsou výkyvy úrokových sazeb, inflace a míry nezaměstnanosti, mohou ovlivnit chování spotřebitelů, poptávku po zboží a službách a náklady dodavatelského řetězce.

Přednášející našeho eventu a zároveň náš hlavní ekonom David Marek hovořil o srovnání české makroekonomiky nyní a před pěti lety, o chybách v hospodářské politice a přetrvávající inflaci. Setkání, které pořádal Dušan Ševc – Partner, se uskutečnilo v rámci Deloitte Business Club.

Jaká byla česká ekonomika před 5 lety a jak je na tom dnes?

„Před pěti lety byla česká ekonomika v téměř ideální situaci. V roce 2018 jsme měli inflaci na úrovni 2 %, relativně nízký veřejný dluh blížící se 30 % HDP, mírně přebytkové veřejné finance a mírně přebytkový běžný účet platební bilance, který představuje vnější makroekonomickou nerovnováhu, velmi nízkou míru nezaměstnanosti a relativně solidní hospodářský růst ve výši 3 %. Byla to v podstatě učebnicově řízená ekonomika a ať už z hlediska vnitřní nebo vnější nerovnováhy jsme dosahovali ideálních parametrů. Zároveň jsme měli ekonomiku, která solidně rostla, ale možná až příliš solidně… V tuto chvíli se česká ekonomika pravděpodobně začala přehřívat. Začátek současných problémů nebyl v roce 2020 během pandemie, nebyl ani loni během energetické krize, příběh obratu české ekonomiky začíná v letech 2017-2018 a uvidíme proč,“ zahájil David Marek.

Skok o 5 let dopředu (současnost)

„Za loňský rok vykázal Český statistický úřad 2,5% růst ekonomiky, což není špatné, ale není to žádný zázrak. Míra nezaměstnanosti zůstává nízká, ale dochází k velkým změnám: inflace za poslední rok dosahuje v průměru 15 % a schodek vládního sektoru činí téměř 6 % hrubého domácího produktu, náš státní dluh se zvýšil z 30 % na téměř 50 % HDP a vnější nerovnováha, tj. běžný účet platební bilance, činí 6 % hrubého domácího produktu. Máme tedy výraznou vnitřní nerovnováhu představovanou vysokou inflací a výraznou vnější nerovnováhu představovanou buď obchodním deficitem, nebo běžným účtem platební bilance. Pokud jsem hovořil o tom, že před pěti lety jsme byli učebnicovým příkladem makroekonomicky stabilní země, dnes jsme učebnicovým příkladem špatně stabilizované ekonomiky. Solidním číslem zůstává pouze trh práce s mírou nezaměstnanosti stále kolem 2 %.“

Jak jsme se do tohoto stavu dostali?

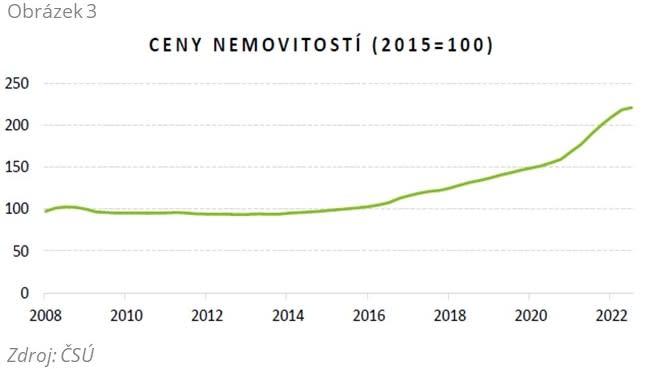

„Mluvil jsem o tom, že v roce 2018 jsme měli ekonomiku, která byla makroekonomicky stabilní, ale pravděpodobně se začínala přehřívat. Viděli jsme to ve dvou důležitých segmentech ekonomiky, jedním z nich byl trh práce, kde byl největším problémem nedostatek pracovních sil. Druhým segmentem, ve kterém jsme mohli pozorovat přehřívání ekonomiky, byl trh s nemovitostmi. Tehdy začala realitní horečka, kdy ceny nemovitostí meziročně rostly o desítky procent.Je třeba zmínit i další aspekt ekonomiky, a tím je její velká citlivost. Česká ekonomika patří mezi malé otevřené ekonomiky - náš zahraniční obchod je významný a pro českou ekonomiku klíčový. Kvůli této otevřenosti je naše ekonomika velmi citlivá na dění ve světě. Je to podobné, jako kdybychom porovnávali rizikovost velké firmy a pak firmy, která je závislá na venture kapitálu, tedy start-upu, kde je rizikovost mnohem vyšší než například u firmy jako ČEZ, která má velké vlastní zdroje a je schopna odolávat větším výkyvům v ekonomice.Česká ekonomika je ten start-up a Německo je ČEZ. Pokud se ve světové ekonomice něco stane, Německo kýchne, zatímco Česko dostane chřipku. Kromě toho jsme stále více závislí na komplexních dodavatelských řetězcích a naším problémem je také nízká diverzita zdrojů energie a také zde připomenu napjatý trh práce.V tomto prostředí máme ekonomiku, která se přehřívá a která je strukturálně citlivá na otřesy v globální ekonomice. Tyto otřesy následně přišly v podobě tří významných šoků: V roce 2020 to byla pandemie, poté narušení dodavatelských řetězců a v loňském roce energetická krize způsobená válkou na Ukrajině.Aby toho nebylo málo, sami jsme v hospodářské politice udělali několik chyb, které tyto negativní problémy ještě prohloubily. V první řadě to byl populismus v období před pandemií, následně silné fiskální stimuly v průběhu pandemie a samozřejmě neadekvátní měnová politika, zejména v podobě nástrojů, které měly zmírnit horečku na realitním trhu.“

„Důsledkem tří výše uvedených šoků je, že se naše ekonomika začala na čas výrazně propadat a zároveň se začaly projevovat všechny ty nešvary, které jsem již zmínil, tj. vysoká inflace, výrazné zhoršení stavu veřejných financí a zhoršení vnější nerovnováhy.“

Chyby v hospodářské politice

„Začněme fiskální politikou, bodem zlomu není pandemie, ale již rok 2018, kdy vláda začala přijímat řadu opatření, jako je nadměrná valorizace důchodů, která nebyla vynucena vysokou inflací a zavedení různých dodatečných sociálních dávek, jako je příspěvek na dopravu. Když navíc přišla pandemie, vláda poskytla ekonomice další velmi silný fiskální stimul, přičemž jedním z kroků bylo zrušení superhrubé mzdy a nestanovení nové daňové sazby tak, aby byla fiskálně neutrální. Tím se změnilo inkaso z daně z příjmů fyzických osob - jedná se o zásek v řádu zhruba 100 miliard korun, což je o něco více než 1 % hrubého domácího produktu. To však není to nejdůležitější, je to asi třetina vzniklého problému. Zbylé dvě třetiny jsou způsobeny zvýšenými výdaji, výdaji v podobě různých podpor, ať už během energetické krize, nebo během pandemie. Problém je v tom, že během různých krizí se různé podpory kumulují a nejsou odstraněny. Zůstávají tudíž v naší rozpočtové bilanci a proto vidíme přetrvávání rozpočtových schodků.“

Měnová politika

„Začnu problémem, který začal ještě před pandemií, křivka cen nemovitostí se začala stáčet k vyšším cenám již v roce 2018. Jedná se o zlomový okamžik v české ekonomice, na který měla reagovat makro-obezřetnostní politika ČNB a nadiktovat komerčním bankám parametry při poskytování hypoték. Tyto parametry by měly hypoteční trh ochladit nebo naopak odbrzdit tak, aby se vyvíjel rovnoměrně. Bohužel se tak nestalo, parametry byly změněny příliš pozdě, vlak se rozjel a ceny nemovitostí se utrhly ze řetězu.“

Inflace

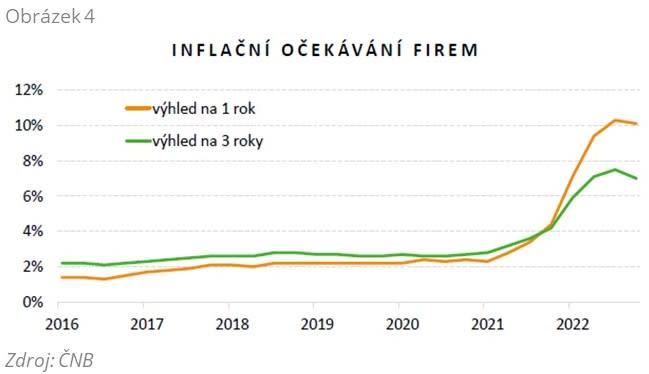

„K popsání inflace využiji Phillipsovu křivku, která nám říká, že inflace vzniká buď proto, že se ekonomika přehřívá, nebo proto, že absorbuje nákladový šok. To může být z důvodu vysokých cen energií, nebo proto, že se nám v ekonomice zahnízdila vysoká inflační očekávání. Inflace je částečně sebenaplňujícím se proroctvím a momentálně se hraje právě o inflační očekávání. Nákladový šok už víceméně odezněl, poptávková inflace slábne, ale inflační očekávání rostou. Podniková inflační očekávání se řadu let pohybovala blízko inflačního cíle centrální banky, který je nastaven na 2 %. V loňském roce se však začala zvyšovat a krátkodobá inflační očekávání se dnes stále pohybují na dvouciferných hodnotách. Dnes podniky stále očekávají dvoucifernou inflaci i v příštím roce a v dlouhodobějším výhledu na tři roky očekávají inflaci kolem 7 %, což je více než trojnásobek inflačního cíle centrální banky.“

Žádné snadné východisko není

„Z této situace bohužel neexistuje bezbolestné východisko. Je lepší projít krátkodobým očistným procesem než mít vleklou krizi, která bude trvat zbytečně dlouho. Fiskální konsolidace měla proběhnout ihned po parlamentních volbách a fiskální měnová politika měla také využít výrazně vyššího krátkodobého zvýšení úrokových sazeb namísto mírnějšího zvýšení na delší časové období. Ještě před rokem prognóza ČNB naznačovala, že by bylo adekvátní zvýšit úrokovou sazbu na úroveň kolem 10 % a již v průběhu letošního roku sazby postupně snižovat. Místo toho ČNB použila strategii mírnějšího zvýšení sazeb na 7 %, což nám ale může vydržet 3 roky. Otázkou je, zda více společností zabije razantnější zvýšení sazeb jen na 1 rok, nebo zda bude mít negativnější dopad dlouhodobé udržování úrokových sazeb na polovysoké úrovni. Obávám se, že strategie B je horší - jednak nemusí stačit na snížení inflace a inflačních očekávání a zároveň bude pravděpodobně mít větší reálné negativní dopady.“

Opportunity fondy upadají v nemilost

12.4.2023

Jet Investment expanduje do Polska

16.3.2023