Spotřebitelské 5G dosáhlo svého

22.8.2022

19.12.2022

Mnoho společností z oblasti TMT se snaží být menší a více zaměřené. Celkový tlak na příjmy a vysoký zájem ze strany private equity a venture capital společností jim mohou v roce 2023 tento přechod usnadnit.

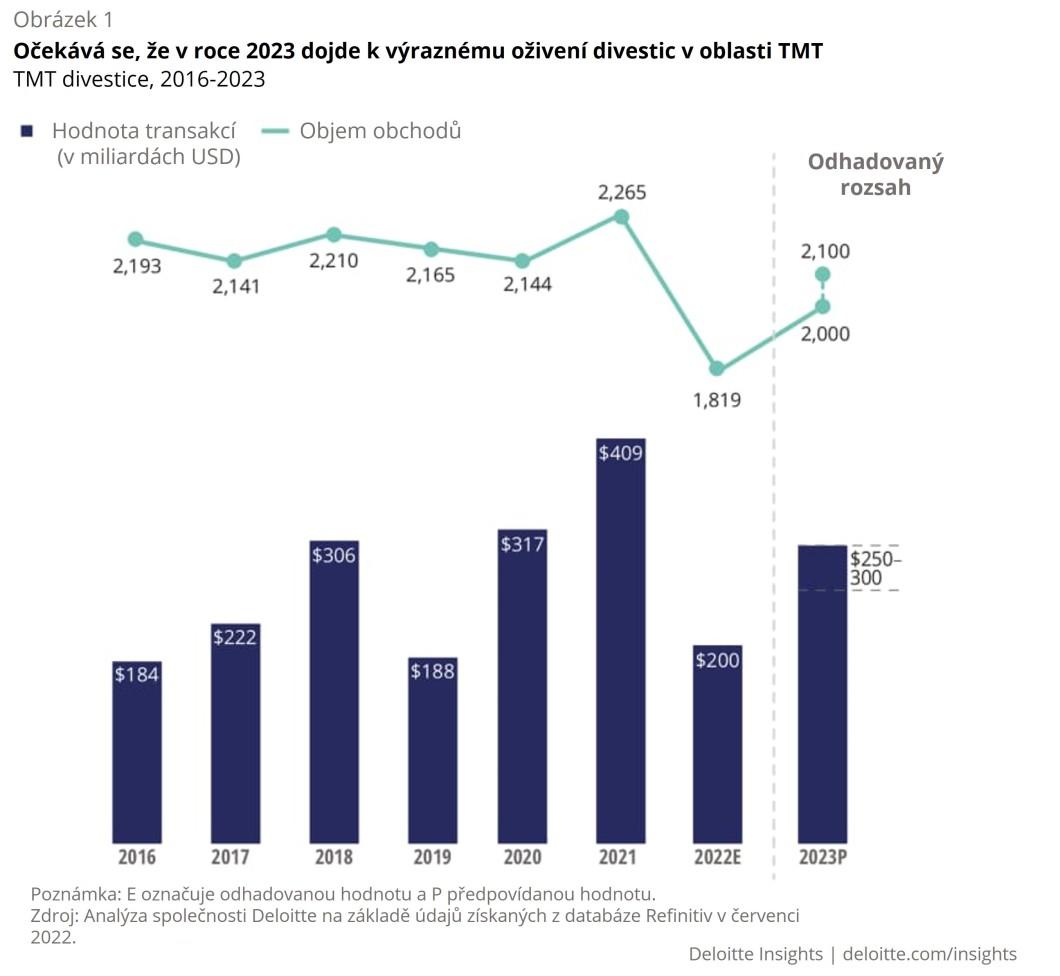

V důsledku makroekonomických překážek, přerušení podnikatelské činnosti a slabého trhu IPO došlo v roce 2022 k poklesu odprodejů v oblasti TMT (technologie, média a telekomunikace) oproti rekordním hodnotám z roku 2021: V první polovině roku 2022 klesla celková hodnota prodejů o 64 % oproti první polovině roku 2021, zatímco objem se snížil pouze o 21 %. Nyní jsou však divestice nachystány vrátit se zpět na téměř rekordní hodnoty. Společnost Deloitte Global předpovídá, že celková hodnota odprodejů v oblasti TMT v roce 2023 by se mohla meziročně zvýšit o 25% až 50 % a pohybovat se v rozmezí 250-300 miliard USD, což je výrazně nad průměrem 244 miliard USD za období 2016-2020. Nárůst celkové hodnoty bude pravděpodobně vycházet jak z nárůstu hodnoty jednotlivých transakcí, tak i jejich počtu (obrázek 1). Podnikatelské a investiční prostředí se výrazně zlepší a objem transakcí se vrátí na historickou úroveň.

O metodice predikce

Celková hodnota transakcí ve výši 250-300 miliard USD, kterou předpovídáme pro rok 2023, vychází z našeho očekávání, že se počet transakcí vrátí na historickou úroveň a hodnota transakcí se po poklesu v roce 2022 prudce zvýší.

Ačkoli rok 2022 byl dramatickou odchylkou, objem obchodů v předchozích šesti letech byl pozoruhodně stabilní a vykazoval pouze 3% variabilitu (2 200 ± 60 obchodů ročně). Předpokládáme, že faktory stimulující růst popsané v tomto článku povedou k tomu, že objem obchodů se v roce 2023 odrazí zpět na úroveň přibližně 2 000-2 100 transakcí, tedy jen o něco málo nižší, než je dlouhodobý průměr.

Naproti tomu celková roční hodnota obchodů v letech 2016 až 2021 výrazně kolísala a vykazovala přibližně 37% variabilitu (zhruba 300 miliard USD ± 110 miliard USD ročně). Mezi hlavní důvody silné aktivity v oblasti odprodejů v některých letech patří “mega divestice“ (2018), příval transakcí v druhé polovině roku (2020) a zvýšená aktivita odpovídající širším trendům v oblasti fúzí a akvizic (2021). Konkrétní odhad pro rok 2023 je založen na našem očekávání prudkého nárůstu obchodů vedených PE a korporátními institucemi spolu se souběhem faktorů růstu, o kterých zde diskutujeme.

Odprodej by se momentálně mohl jevit atraktivním jak pro prodávající, tak pro kupující společnosti

Snížení aktivity v oblasti odprodejů v první polovině roku 2022 mělo mnoho příčin: obavy z recese, přísnější úvěrové trhy, problémy s dodavatelským řetězcem a obavy z dopadu na příjmy. Kromě toho společnosti s největší pravděpodobností stále bilancovaly svá portfolia aktiv po silné sezóně M&A a odprodejů v roce 2021. Mnohé společnosti z oblasti TMT však stále považují divestice za cestu k větší agilitě při řešení budoucích nejistot, a jakmile se podmínky zlepší, pravděpodobně opět začnou jednat. Z průzkumu společnosti Deloitte o globálních divesticích v roce 2022 totiž vyplynulo, že vedoucí představitelé společností očekávají, že v budoucnu zvýší aktivitu v oblasti odprodejů.

Očekáváme, že oživení odprodejů v oblasti TMT začne pravděpodobně někdy v polovině roku 2023, a to díky několika faktorům, které se vzájemně sbíhají. Makroekonomické nejistoty a narušení podnikání mohou přimět společnosti k přehodnocení jejich strategických obchodních aktiv, včetně toho, která z nich má smysl držet. Kromě toho budou na odprodej brzy pravděpodobně tlačit aktivističtí investoři, protože řada problémů vedla k neuspokojivým ziskům a poklesu cen akcií. Private equity (PE) a venture capital (VC) investoři se mohou stát agresivnějšími kupci okolo poloviny roku 2023, protože uvidí stabilnější zisky společností a vysoce atraktivní ocenění ve srovnání s koncem roku 2021.

Společnosti v oblasti TMT se snaží odprodeji dosáhnout různých cílů. Někteří se snaží více zaměřit na hlavní činnost podnikání, jiní chtějí zpeněžit hodnotu konkrétních investic a aktiv, a někteří v rámci úpravy portfolia dělají obojí. Všechny tyto cíle budou pravděpodobně zahrnovat prodej vedlejších obchodních divizí, což naznačuje, že růst aktivity v roce 2023 začne nárůstem počtu takovýchto menších transakcí, přičemž větší obchody budou následovat. Kromě toho společnosti plánující “mega fúze" musí splnit předpisy, které nařizují odprodej určitých aktiv před schválením fúzí.

Očekáváme, že v příštích 12-18 měsících budou IPO podniků a zejména transakce vedené SPAC dále oslabovat v důsledku vyšších ocenění společností a rostoucích úrokových sazeb. Vzhledem k utlumené scéně IPO očekáváme, že kupující z řad PE investorů budou aktivnější při akvizici odprodávaných aktiv než kupující z řad korporací. PE firmy disponují rekordním množstvím vlastního kapitálu a využijí jej k honbě za vybranými aktivy, o nichž se domnívají, že jim přinesou vyšší návratnost investic (ROI). Mimo jiné by prodávající měli aktiva, která hodlají odprodat předem připravit, protože je méně pravděpodobné, že kupující společnosti jednoduše "převezmou" aktiva, která jsou k dispozici k prodeji.

V technologickém sektoru budou pro prodávající i kupující atraktivními kandidáty neklíčová aktiva, specializované softwarové podniky s potenciálem k růstu a divize s osvědčenými obchodními modely, které se potýkají s finančními problémy. Velké, diverzifikované společnosti vyrábějící polovodiče a elektroniku budou pravděpodobně i nadále vyčleňovat vybrané výrobní závody na tzv. “spin off”, aby se soustředily na svůj hlavní byznys a zachovaly si marže. Z pohledu kupujícího mohou PE investoři využít veřejné financování, které zavedly státní úřady v mnoha zemích, a také by mohli zvážit společné investice se zainteresovanými čipovými společnostmi za účelem získání těchto vyčleněných výrobních závodů. Aktivitu v oblasti transakcí mohou dále urychlit regulační orgány, které by mohly některé větší technologické společnosti donutit k divestici z antimonopolních důvodů.

Mezitím se zdá, že trend konvergence mediálních a telekomunikačních společností se zpomaluje a že některé velké telekomunikační společnosti začínají hledat potenciální kupce svých aktiv, zejména filmových a televizních byznysů, což by mohlo vést k jejich rozdělení. Významnějším faktorem, který stojí za mnoha prodeji mediálního a zábavního průmyslu, je však digitalizace a chování spotřebitelů. Spotřebitelé nadále mění způsob “konzumace obsahu“ i své výdaje za telekomunikační, mediální a zábavní služby. Probíhající války streamovacích platforem a osobní finanční omezení vedou spotřebitele ke snižování počtu předplacených služeb: Studie společnosti Deloitte o trendech v oblasti digitálních médií v roce 2022 zjistila, že téměř 50 % amerických spotřebitelů má pocit, že za streamovací služby platí příliš mnoho, což vede každého třetího spotřebitele k tomu, že plánuje předplatné zrušit a dále si velmi konkrétně vybírají, za jaký obsah a služby chtějí utrácet své peníze. Pro velké mediální a zábavní společnosti a konglomeráty, které nabízejí digitální obsah, vysílání, internetové připojení a zábavu, mohou být tyto spotřebitelské trendy podnětem k tomu, aby se “zbavily“ částí svých činností, a to nejen proto, aby se soustředily na svůj hlavní byznys, ale také proto, aby posílily svou finanční pozici.

M&A report společnosti Deloitte v roce 2022 naznačuje, že telekomunikační společnosti mohou využít řadu defenzivních M&A strategií, aby ochránily své hlavní byznysy. V rámci defenzivní strategie by například mohly pokračovat v odprodeji vybraných nestrategických aktiv. Věžové a infrastrukturní telekomunikační společnosti i poskytovatelé mobilních širokopásmových služeb se mohou snažit prodat neklíčová aktiva, jako jsou digitální služby a velká datová centra, aby mohly více investovat do rychle rostoucích oblastí, jako je 5G, „fixed wireless access“ (FWA), nebo „edge computing“.

Závěrem

Společnosti v oblasti TMT, které uvažují o odprodeji, se potýkají s řadou problémů, včetně financování, rostoucích nákladů na úvěry, nejistoty v dodavatelském řetězci a nejasného globálního makroekonomického výhledu. V této situaci budou muset vedoucí pracovníci zvážit několik opatření, aby se připravili na budoucí transakce:

Připravit se na zvýšenou kontrolu ze strany regulačních orgánů: Geopolitické napětí se v posledních dvou až třech letech výrazně zvýšilo. Digitalizace a technologický pokrok odstraňují hranice a obavy o ochranu osobních údajů sílí. Několik velkých zemí navíc prosazuje lokalizaci, aby získaly ekonomickou výhodu. Tyto faktory jsou příčinou četných regulačních změn, které představují komplikace pro odprodej, zejména pro přeshraniční transakce. Situaci dále komplikuje skutečnost, že v případě odprodejů zahrnujících cíle působící ve více regionech budou transakce zkoumat regulační orgány ze všech těchto regionů. Ať už jako kupující nebo prodávající, společnosti by si měly být velmi dobře vědomy specifických předpisů v zemích a regionech, kde působí.

Zaměřit se a dávat přednost klíčovému byznysu: TMT společnosti mohou podnikat v jedné, nebo více rychle rostoucích oblastech, jako jsou například aplikace pro zdraví a fitness, technologie pro “smart home”, různé pokročilé materiály, rozšířená a virtuální realita, nebo strojové učení. Někdy však může mít smysl zbavit se konkrétních obchodních jednotek obsahujících i tyto "atraktivní" příležitosti, pokud nepřispívají k širší podnikatelské vizi a cílům. Tyto typy spin-offs mohou společnostem umožnit nasměrovat kapitál a zdroje do jiných oblastí, které budou lépe sloužit jim i jejich zákazníkům.

Připravit se na transformaci po transakcích: Promyšlená a dobře naplánovaná strategie po uskutečnění transakce může společnostem z oblasti TMT pomoci zvýšit přínosy, které získají z odprodejů. Manažeři TMT by měli klást stejný důraz na optimalizaci konečného stavu společnosti po odprodeji jako na samotnou transakci.

Prokázat pokrok a pozitivní výsledky v oblasti ESG: ESG už není jen fajn mít, ale je to zásadní faktor, který řídí investiční rozhodnutí investičních manažerů a PE investorů. Pro společnosti z oblasti TMT, zejména v technologickém průmyslu, se stalo nezbytností prokázat hmatatelné výsledky v oblasti ESG, aby byly atraktivní pro potenciální kupce. Některé firmy mohou udělat spin-off aktiva se špatnými charakteristikami ESG, aby jej tím distancovaly od mateřské společnosti.

Celkově by pro společnosti TMT mělo být v roce 2023 snazší zbavit se části svého podnikání než v roce předchozím. Vzhledem k tomu, že PE fondy jsou pod tlakem investorů, aby využili své finanční prostředky, a jsou ochotni zvažovat rizikovější transakce než v nedávné minulosti, možná nazrál čas, aby se TMT společnosti důkladně podívali na to, co by si měli ponechat a co mohou divestovat.