22.11.2023

2024 investment management outlook

Vítězství ve světě zítřka s využitím dosavadních zkušeností.

Klíčové poznatky

- Firmy budou pravděpodobně muset investovat do technologií a souvisejících kontrolních mechanismů i při slabé výkonnosti a tlaku na marže, v opačném případě pravděpodobně nesplní očekávání klientů a vlastní cíle v oblasti efektivity.

- Tematická tvorba portfolia se stává vektorem pro vývoj produktů, přestože odvěké dělení investičních strategií na růstové a hodnotové, velkokapitálové a malokapitálové a podle průmyslových odvětví nezmizí.

- Přestože je výkonnost investic důležitým faktorem, který může přispět ke spokojenosti zákazníků, jejich očekávání obecně vzrostla, pokud jde o personalizaci a včasnost interakcí.

- Generativní umělá inteligence může změnit časový plán a přehlednost interakcí se zákazníky, ale její úspěšná implementace bude pravděpodobně vyžadovat úzkou spolupráci napříč celou organizací, včetně front, back a middle office, financí, informačních technologií a řízení rizik.

- Vzhledem k tomu, že se stále častěji uvažuje o kvantových výpočetních technologiích, které by pomohly generovat příjmy a zaujmout zákazníky, je možné, že vedoucí představitelé firem budou muset nejprve hrát obrannou hru vzhledem k aktuálně vznikajícím hrozbám kybernetické bezpečnosti souvisejícím s kvantovými technologiemi.

- Navigace při změnách organizačního modelu může být snazší, pokud je organizace sladěna se silným smyslem pro daný účel. Pokud respondenti průzkumu souhlasí nebo rozhodně souhlasí s tím, že pracovníci jejich instituce jsou sladěni se smyslem pro účel firmy, častěji také uvádějí, že kultura jejich instituce se stala mnohem silnější, což často vede ke zlepšení efektivity, produktivity a spolupráce.

Nové síly jsou hnací silou změn v odvětví v roce 2024

Firmy zabývající se investičním managementem nyní čelí novým hrozbám a zároveň bezprecedentním příležitostem v postpandemickém ekonomickém prostředí. Přestože se některým třídám aktiv dařilo lépe než jiným, celková výkonnost odvětví napříč třídami aktiv zůstala utlumená, což bylo způsobeno různými ekonomickými a sektorovými tlaky. Obtížné provozní prostředí nutí mnoho firem přehodnotit větší transakce v oblasti fúzí a akvizic ve prospěch menších, taktičtějších. Kromě toho se zdá, že firmy také více vybírají transformační projekty s ohledem na kratší dobu trvání, které vyvažují snižování nákladů a inovace.

Inovace produktů a pozitivní vnímání zákazníků pravděpodobně zůstanou hlavními hnacími silami růstu. Nové výzvy ovlivňují modely pro získávání talentovaných pracovníků, účel společnosti, nastavení pracoviště a mandáty v oblasti ESG. Kromě toho, zatímco firmy byly v posledních několika letech zaneprázdněny zaváděním disruptivních technologií, správa a řízení nedržely se zaváděním technologií krok. Mnoho firem bude pravděpodobně muset obrátit svou pozornost k zavedení správy a řízení, aby mohly účinně řídit rizika ve vysoce regulovaném průmyslovém prostředí.

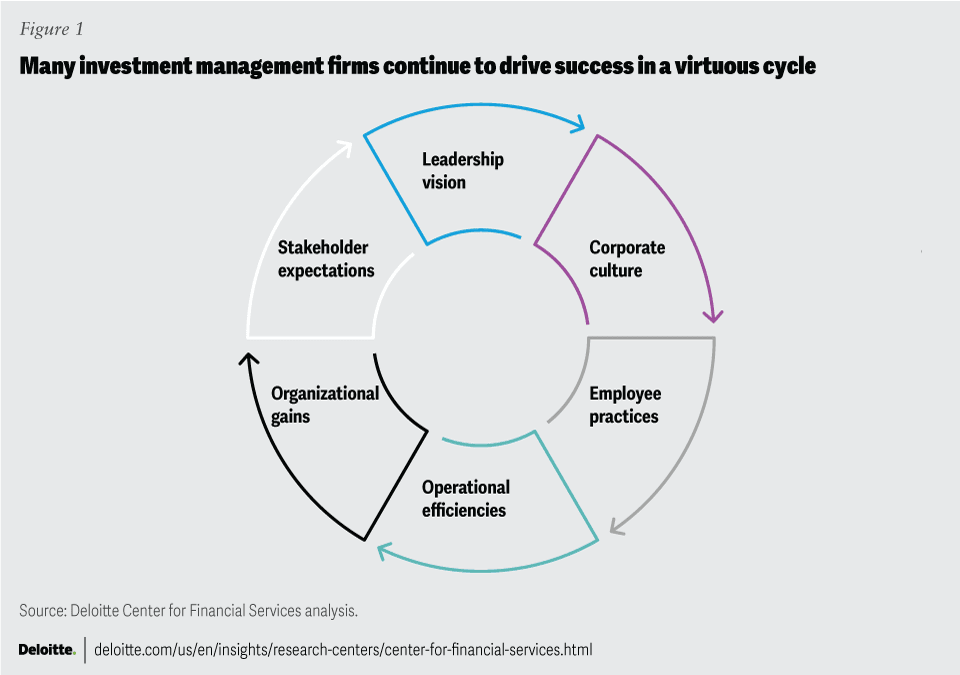

Podívejme se na tyto faktory změn optikou toho, čemu říkáme "virtuous cycle", a na pozadí výkonnosti odvětví a aktivit v oblasti M&A. Mějme na paměti, co mohou vedoucí představitelé odvětví udělat, aby umožnili přesné rozhodování, efektivní řízení rizik a spolehlivé výsledky (figure 1).

Výkonnost odvětví

Soutěž o aktiva se zintenzivňuje

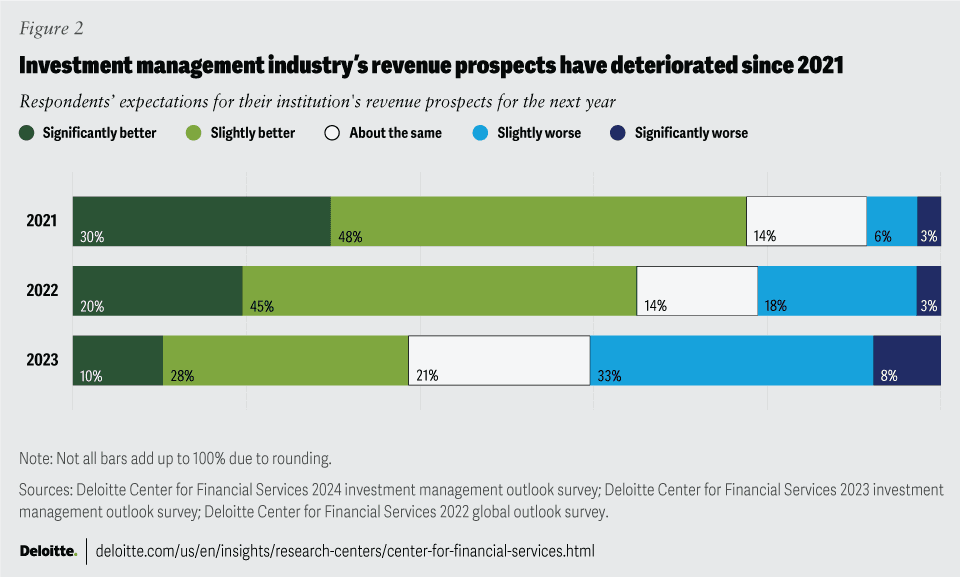

Odvětví investičního managementu čelilo v roce 2022 těžkému období. Kromě tlaku na marže, vysoké inflace, rostoucích úrokových sazeb, nestability geopolitického prostředí a problémů s dodavatelskými řetězci byl rok 2022 jedním z mála let od konce 90. let 20. století, během nichž byly dluhopisové a akciové trhy současně nepříznivé. Private Equity si ve srovnání s ostatními třídami aktiv vedl relativně dobře a prokázal odolnost, celkově však většina tříd aktiv vykazovala v meziročním srovnání slabší výkonnost. Vzhledem k tomu, že současné modely příjmů jsou vázány na spravovaná aktiva (AUM), očekává se, že při poklesu trhu příjmy mnoha investičních firem poklesnou. Při pohledu na letošní a poslední dva roky našich vlastních údajů z průzkumu vidíme rostoucí pesimismus v tom, jak respondenti vnímají vyhlídky příjmů své firmy v příštím roce (figure 2). Pouze 10 % respondentů průzkumu letos uvedlo, že v příštím roce očekává výrazně lepší vyhlídky na výnosy, zatímco loni to bylo 20 % a předloni 30 % respondentů. Kromě toho vzrostl podíl respondentů, kteří očekávají výrazně horší vyhlídky na výnosy v příštím roce. Ačkoli odpovědi v průzkumu naznačují, že výnosy budou v letošním a příštím roce pravděpodobně utlumené, očekávání se mohou v průběhu roku měnit v závislosti na měnící se výkonnosti trhu, ekonomickém výhledu a geopolitickém prostředí.

Otevřené podílové fondy

Otevřené fondy zaznamenaly v roce 2022 pokles AUM o 15 % v důsledku odlivu prostředků z fondů a poklesu trhu. Pokud jde o Spojené státy, velká část tohoto výrazného poklesu AUM byla připsána poklesu AUM aktivních podílových fondů, které se v roce 2022 meziročně zmenšily o přibližně 24 %. Pro srovnání, AUM indexových podílových fondů a fondů obchodovaných na burze (ETF) ve Spojených státech meziročně poklesl o 17 %, resp. 10 %, zatímco AUM fondů peněžního trhu se nepatrně zvýšil o 0,4 % meziročně v roce 2022. Tento pokles byl největším meziročním poklesem AUM, který aktivní podílové fondy ve Spojených státech zaznamenaly od roku 2008, kdy AUM poklesl o 36 %.

Zdá se, že v posledních několika letech se vytrácí názor, že aktivní fondy jsou schopny lépe zvládat poklesy trhu, což se odráží i v odlivu prostředků z fondů. Americké aktivní podílové fondy zaznamenávají čistý odliv aktiv již devět let po sobě a v roce 2022 dosáhl 1,2 bilionu USD, což je nejvýznamnější jednoletý odliv kapitálu z aktivních podílových fondů za poslední tři desetiletí. Odliv z aktivních fondů s pevným výnosem byl hlavní příčinou záporného cash flow, který byl s největší pravděpodobností vyvolán nejprudším zvýšením úrokových sazeb za poslední tři desetiletí v rámci boje proti obavám z inflace.

V letošním roce však přibližně 50 % všech amerických domácích akciových fondů překonalo referenční hodnotu, což je první případ od roku 2013 s podobnými výsledky. Na agregátní bázi však americké domácí akciové fondy v roce 2022 nedosáhly na referenční hodnotu o 1,4 %, resp. 3,0 %, a to na bázi rovnoměrně vážených aktiv, což naznačuje, že přinejmenším některé fondy s velkými AUM nedosáhly lepších výsledků. Podobné charakteristiky nedosahování výkonnosti vykazovali také aktivní správci akcií po celém světě. Například aktivní akciové fondy ve Spojeném království nedosáhly srovnávacího ukazatele o 14,6 %, následovaly fondy v eurozóně (-8,4 %), Japonsku (-3,7 %), Austrálii (-1,5 %) a Kanadě (0 %). Někteří aktivní správci podílových fondů s pevným výnosem dosáhli relativně lepších výsledků než jejich akciové protějšky. V USA fondy obecných dluhopisů s investičním stupněm a fondy dluhopisů s vysokým výnosem překonaly svůj benchmark o 8,3 %, resp. 0,02 %, zatímco fondy státních dluhopisů nedosáhly svého benchmarku o 4,6 %. V eurozóně fondy podnikových dluhopisů denominovaných v eurech a fondy státních dluhopisů překonaly svůj benchmark o 0,9 %, resp. 3,3 %, zatímco fondy dluhopisů s vysokým výnosem nedosáhly svého benchmarku o 0,9 %. Australské dluhopisové fondy překonaly svůj benchmark v průměru o 0,8 %.

Menší fondy jsou obvykle pohotovější a rychleji se přizpůsobují tržním podmínkám než velké fondy. Správci větších fondů však mají tendenci investovat více kapitálu do technologií na podporu generování alfa. Pro ilustraci tohoto bodu, pokud se podíváme na respondenty průzkumu z firem s AUM vyšším než 1 bilion USD, vyšší procento (19 %) respondentů, kteří tvrdí, že jejich firma disponuje ideálními digitálními technologiemi, očekává výrazně lepší vyhlídky na výnosy ve srovnání s respondenty z firem s menšími možnostmi digitálních technologií. Analýza výkonnosti fondů však ukazuje, že investice do technologií se zatím v souhrnu nevyplatily. V následujících kapitolách se budeme hlouběji zabývat nejnovějším vývojem technologií a obchodních procesů.

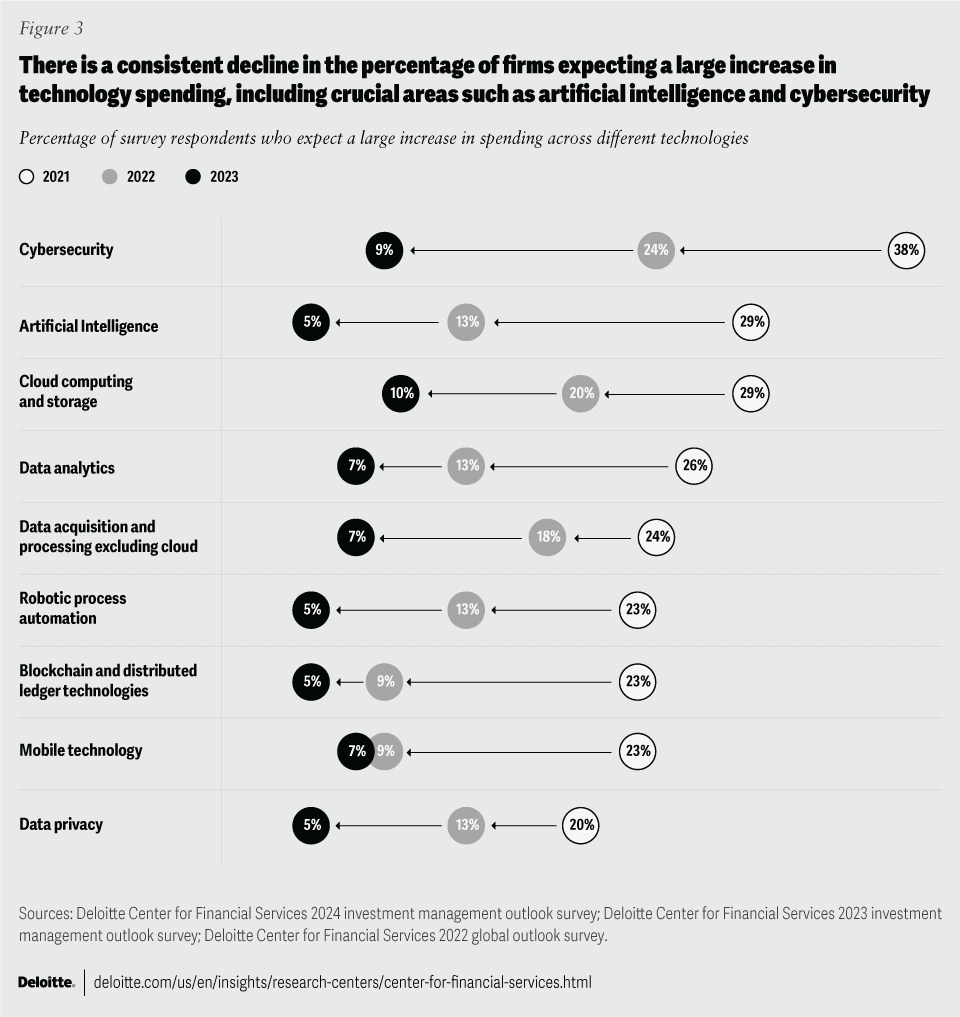

Finanční výkonnost investičních manažerů souvisí s objemem aktiv a nedávný pokles objemu aktiv vedl k tlaku na marže v celém odvětví, což mělo větší dopad na aktivní manažery. Vzhledem k tomuto tlaku se neočekává, že by se výdaje na technologie - včetně disruptivních nově vznikajících technologií - výrazně zvýšily. Ve skutečnosti letos očekává velký nárůst výdajů na technologie méně respondentů než loni a předloni (figure 3). Takováto dynamika by mohla dále oddělit malou skupinu technologických lídrů od zbytku skupiny za předpokladu, že investice skutečně povedou ke zvýšení výkonnosti a radosti investorů.

Nesouvisející výsledky alternativních investic

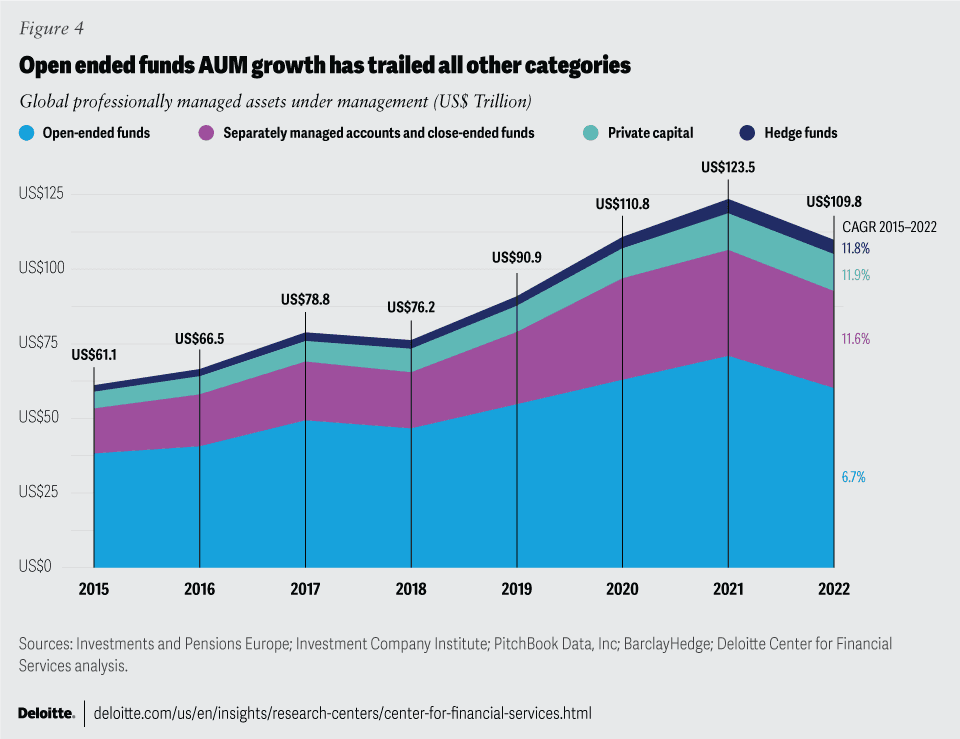

Pokud jde o alternativní investice, data naznačují, že byly odolnější než jejich protějšky v podobě otevřených fondů (figure 4). AUM hedgeových fondů zůstal v roce 2022 meziročně stejný. Totéž platí pro private capital, který zahrnuje private equity, venture capital, private debt, real estate, real assets, fund of funds a secondary. Růst AUM hedgeových fondů a private capital se v roce 2022 zastavil po třech, resp. pěti letech dvouciferného růstu.

Průměrný výnos hedgeových fondů v roce 2022 činil -8,22 % na bázi vážené fondy, nikoliv na bázi vážené aktivy, což je nejhorší výkonnost hedgeových fondů od roku 2008, kdy dosáhly výnosu -21,6 %. Hedgeové fondy zaznamenaly v roce 2022 celkový odliv 323 miliard USD, přičemž odliv nastal v 11 po sobě jdoucích měsících. O rozsahu odlivu svědčí skutečnost, že v roce 2021 představoval více než 6 % AUM odvětví hedgeových fondů. Přestože se výkonnost hedgeových fondů na začátku roku 2023 nakrátko dostala do kladných čísel, trend čistého odlivu peněz pokračoval i v následujících měsících.

AUM hedgeových fondů se v roce 2022 nesnížil navzdory čistému odlivu hotovosti a zápornému průměrnému výnosu. Tyto neobvyklé okolnosti způsobily, že došlo k velkému rozptylu ve výkonnosti fondů, přičemž některé velké fondy překonaly své kolegy. Citadel a Elliott jsou příklady velkých správců hedgeových fondů s nadprůměrnou výkonností. Fondy společnosti Elliott v roce 2022 překonaly výkonnost odvětví. Vlajkový fond společnosti Citadel překonal odvětví s roční investiční výkonností 38 %, spolu se silnou výkonností mnoha dalších produktů. Kromě toho společnost Citadel dosáhla hrubého zisku z obchodování ve výši 28 miliard USD a účtovala investorům 12 miliard USD na výkonnostních poplatcích a nákladech, což ukazuje, že někteří investoři jsou ochotni akceptovat vyšší poplatky, pokud fondy mohou generovat vyšší výnosy.

Private capital si vedl lépe než ostatní třídy aktiv a do třetího čtvrtletí roku 2022 dosáhl klouzavé jednoleté IRR ve výši 6,1 %. Prostředí pro získávání finančních prostředků se však pro private capital fondy stalo obtížným. V roce 2022 získaly přibližně o 20 % méně kapitálu než v roce 2021. Počet fondů získávajících kapitál se v roce 2022 rovněž meziročně snížil o přibližně 41 %. V prvním čtvrtletí roku 2023 se navíc objem získaného kapitálu, resp. počet fondů, meziročně snížil o 28 %, resp. 32 %. Severní Amerika od roku 2018 trvale zvyšuje svůj podíl na získaném private capital, a to v důsledku náročného prostředí pro získávání finančních prostředků v Asii a Evropě, což lze pravděpodobně přičíst geopolitickým obavám. Celkově mohou vysoké úrokové sazby v příštím roce nadále představovat výzvu pro získávání kapitálu.

Kromě toho se snížilo ocenění podniků a ceny aktiv, takže některé fondy možná budou muset držet svá aktiva déle, aby dosáhly lepšího ocenění. To může mít další dopad na vyplácení fondů, což by zase mohlo negativně ovlivnit likviditu investorů. Nižší získávání kapitálu a snížená likvidita pro investory pravděpodobně vytvoří příležitosti pro fondy, aby využily svůj dry powder k novým investicím. V roce 2022 totiž dry powder meziročně poklesl o 14 % a nyní představuje pouze 26 % celkového AUM private capital, zatímco v roce 2021 to bylo 31 %. Snížené ocenění může vytvořit příležitosti pro výnosné roky pro fondy, které mají schopnost nasadit dry powder ve vhodných okamžicích s atraktivním oceněním.

Aktivita v oblasti M&A

Fúze a akvizice oznámené nebo dokončené v oblasti investičního managementu a správy majetku se meziročně zvýšily o 4,4 % na 643 transakcí v roce 2022 ve srovnání s 616 transakcemi v roce 2021. Objem transakcí je i nadále zvýšený, v 1. pololetí 2023 bylo uzavřeno 324 transakcí ve srovnání s 307 transakcemi ve stejném období loňského roku, což představuje nárůst o 5,5 %. Hodnota obchodů v roce 2022 však oproti roku 2021 výrazně poklesla. Navíc 14 % respondentů průzkumu se letos domnívá, že jejich instituce s velkou pravděpodobností zvýší v příštích 6-12 měsících svou aktivitu v oblasti M&A, zatímco loni to bylo 6 % respondentů. Kombinace statistických údajů o transakcích a průzkumu naznačuje, že počet transakcí pravděpodobně zůstane ve srovnání s předchozím rokem zvýšený, i když s pravděpodobně nižší průměrnou hodnotou transakcí ve srovnání s hodnotami zaznamenanými v roce 2021.

Zvýšené obavy z průmyslové, inflační a geopolitické situace spolu s vysokými náklady na kapitál pravděpodobně povedou k tomu, že se firmy budou obezřetně vyhýbat velkým transformačním transakcím, a průměrná hodnota transakcí tak zůstane nízká. Podle výsledků našeho průzkumu většina respondentů uvádí, že inflace (56 %) a geopolitické prostředí (58 %) budou mít negativní dopad na jejich činnost, což jsou výsledky podobné jako v loňském roce. Obtížné provozní prostředí může dát vzniknout atraktivním transakčním příležitostem, a tak může projít malý počet transformačních transakcí. Mezi nedávné příklady takových transformačních fúzí a akvizic patří transakce mezi společnostmi Franklin Templeton a Putnam Investments a Clayton, Dubilier & Rice a Focus Financial Partners. Celkově však budou v příštích šesti až dvanácti měsících pravděpodobně pokračovat menší taktické M&A transakce.

Vzhledem k tomu, že se mnoho firem již nezabývá velkými transformačními transakcemi, mezi jejich dva hlavní úkoly už nepatří integrace a strategie. Podle našeho průzkumu jsou dvěma hlavními výzvami, kterým organizace čelily nebo čelí v souvislosti s transakcemi M&A jsou due diligence a ocenění, což se zdá být v souladu s větším objemem menších, taktických transakcí než v loňském roce. Kromě toho 38 % respondentů průzkumu v letošním roce - ve srovnání s pouhými 19 % v loňském roce - považuje schválení regulačními orgány za jednu ze dvou největších výzev v oblasti fúzí a akvizic, což je pravděpodobně důsledek rostoucího dohledu regulačních orgánů nad transakcemi.

Další trend v oblasti M&A se týká investičních manažerů (zejména private equity firem), kteří navazují partnerství s pojišťovnami. Investiční manažeři uskutečnili v prvním pololetí 2023 28 M&A transakcí souvisejících s pojišťovnictvím ve srovnání s 23 transakcemi v prvním pololetí 2022, což ukazuje na pokračující dynamiku. Akvizice pojišťoven umožňují investičním manažerům přístup k velkým finančním rezervám pojišťoven, což může přispět ke zvýšení AUM a ziskovosti. Pro pojišťovny je pravděpodobné, že přidání znalostí PE investičních manažerů zvýší rozsah a hloubku nástrojů využívaných při správě jejich portfolia finančních rezerv.

Aktivita v oblasti transakcí může být v krátkodobém horizontu mírně náročná a zaměřovat se na menší transakce. Celkově lze říci, že primární faktory, které vedou k M&A, jako je přidávání technologických kapacit, budování distribučních kapacit, snižování nákladů díky rozsahu, přidávání nových produktových řad a odprodej méně významných podniků, zůstávají zachovány. Novější transakce budou pravděpodobně poháněny fúzemi a akvizicemi menších investičních manažerů, pro které je obtížné konkurovat větším investičním manažerům v tomto náročném, vysoce volatilním a nízkomaržovém prostředí.

M&A je jedním ze způsobů, jak zlepšit provozní model s integrací po fúzi, což je důležitý faktor úspěchu. Dalším způsobem, jak zlepšit provozní model, je zlepšení technologií a obchodních procesů. Protože se však technologie neustále posouvají kupředu, to, co je v odvětví investičního managementu považováno za nejlepší postupy, je neustále se pohybující cíl.

Získávání spolehlivých výsledků pomocí technologií a procesů

Firmy budou pravděpodobně muset najít způsob, jak investovat do zlepšování technologií i při slabé výkonnosti a tlaku na marže. Bez správných technologií a odpovídajících procesů a kontrolních mechanismů by investiční manažeři mohli nesplnit očekávání klientů a interní cíle v oblasti efektivity. Stav technologického rozvoje podporuje to, jakým způsobem a jak dobře jsou prováděny vize a strategie.

Výkonnost investic je při správě investic důležitá, ale není jediným faktorem při rozvoji zákaznické zkušenosti (CX). Když výkonnost slábne, mohou rozhodnout jiné prvky CX.

Investiční nástroje a portfolia

Investice zaměřené na klienta jsou založeny na znalosti cílového investora, typů investic, které chce, a způsobu, jakým klient preferuje interakci se svými investicemi a svým investičním manažerem.

Několik trendů ve vývoji produktů nabírá na síle - v oblastech, jako jsou packaging, cenotvorba, investiční strategie, téma a provozní přístup k investičním nabídkám - a naznačuje, co by nás mohlo čekat v roce 2024. Zde je bližší pohled na některé z nich.

Přestože první ETF byl uveden na trh v roce 1990, ETF zůstávají jedním z hlavních motorů inovací v odvětví investičního managementu. Cenové aspekty a likvidita vedly k většímu využívání ETF a zároveň vyvolaly konkurenční tlak v celém odvětví.

Aktivně řízené ETF jsou jedním z nejnovějších trendů, a přestože koncept aktivní správy v ETF není nový, v roce 2023 došlo k jeho rychlému rozvoji. AUM aktivních ETF v roce 2022 meziročně vzrostl o 10,6 %. Celosvětově se aktivně řízené ETF v roce 2022 podílely na čistých tocích fondů ETF 14,3 %, a to z menšího základu, který činil pouze 5,3 % AUM ETF. Za tímto trendem pravděpodobně stojí vyšší daňová efektivita a zvýšená transparentnost. Celosvětově bylo aktivně spravovaných ETF nabízených investičními společnostmi 1 878, což představuje přibližně 488 miliard USD z 9,3 bilionu USD AUM držených v ETF na konci roku 2022. K výraznému nárůstu aktivně spravovaných ETF v roce 2023 přispěla zdravá zásoba převodů podílových fondů na ETF. Díky nyní široké nabídce aktivních ETF většina dotazovaných poradců a investorů uvádí, že aktivní ETF se pravděpodobně stanou součástí jejich budoucích investičních portfolií.

Další novinkou pro oblast investičního managementu je přímý indexing, taktika založená na technologiích, která zpochybňuje tradiční přístupy k podílovým fondům a ETF. Přímý indexing je variací na samostatně spravované účty (SMA), protože nabízí možnost odchýlit se od indexu nebo fixního košíku cenných papírů, které investor vlastní individuálně, a to z důvodu daňové efektivity a preferencí klienta. Poskytovatelé makléřských a poradenských služeb tyto produkty nabízejí drobným investorům prostřednictvím zprostředkovatele investičního poradenství. Investiční minimum i ceny přímého indexování mají klesající tendenci, což činí tyto produkty dostupnějšími pro mnoho retailových investorů, včetně těch, kteří využívají služeb investičních poradců. Někteří investiční manažeři se snaží vyniknout tím, že nabízejí různorodou šíři investičních možností, zatímco jiní se snaží odlišit na základě svých investičních minim a frekvence obchodování. Firmy zabývající se investičním managementem čelí nové konkurenci ze strany přímého indexování, protože investičního manažera lze do značné míry nahradit přizpůsobeným košíkem jednotlivých cenných papírů, který je podporován technologickou platformou provozovanou wealth manažerem nebo registrovaným investičním poradcem. Podle prognózy se očekává, že aktiva v produktech přímého indexování dosáhnou 825 miliard USD a do roku 2026 porostou tempem 12,3 %. Pokud se tento přístup ukáže jako nabídka, která firmám pomůže shromáždit AUM, pak by aktivní i pasivní správci měli novou konkurenci v boji o AUM, a to konkurenci s takovou úrovní přizpůsobení, kterou nelze zabudovat ani do ETF, ani do tradičních podílových fondů. Investiční manažeři si nechtějí nechat tento trend ujít, a tak v posledních několika letech mnoho investičních manažerů, včetně Morgan Stanley, BlackRock, Vanguard, Franklin Templeton a JPMorgan Chase, přidalo možnosti přímého indexování.

Vzhledem k tomu, že se firmy zabývající se investičním managementem snaží více zaměřit na zákazníky, měly by zvážit investiční nástroje, které slouží k uložení a distribuci investičního duševního vlastnictví. Úsilí o přezkoumání předpokladů a kladení strategických otázek týkajících se investičních nástrojů by se mohlo vyplatit:

- Proč investor zvolil tuto investiční strategii v daném nástroji?

- Existuje levnější způsob, jak investorovi poskytnout investiční duševní vlastnictví?

- Zajišťuje investiční strategie pro investora daňovou efektivitu v současném nástroji?

- Jsou poplatky spojené s provozem investičního nástroje úměrné hodnotě, kterou nabízejí investorům v tomto nástroji?

- Poskytuje nástroj likviditu, která je vhodná pro provádění investiční strategie a pro investory?

S tím, jak budou investiční manažeři vyhodnocovat tyto strategické otázky, se bude tempo změn mezi produkty pro správu investic pravděpodobně zrychlovat. Podpůrné technologie se obvykle mění rychleji než vývoj investičních produktů.

Uvnitř investičního nástroje

Jako další vektor vývoje produktů se objevuje tematicky zaměřená tvorba portfolia. Odvěké dělení investičních strategií na růstové a hodnotové, velkokapitálové a malokapitálové a podle průmyslových odvětví pravděpodobně nezmizí. Přesto orientace na investora pomáhá rozvíjet nová klasifikační schémata. ESG a jeho nesčetné odrůdy jsou investiční témata, která rezonují s mnoha investory. Dalším tématem, které by mohlo zajímat určitou část investorů, jsou nově vznikající technologie. Tato témata řeší holistická přání klientů tím, že odpovídají na jejich neinvestičně zaměřené otázky: Jaká je povaha společností, do kterých chcete investovat? Někteří investoři pravděpodobně odpoví "společnosti, které mají nejvyšší růstový potenciál" nebo "investice, které poskytují silné a stabilní dividendy". Stále častěji však investoři chtějí investovat do společností s hodnotami, které obvykle nenajdeme v rozvaze nebo výkazu zisku a ztráty - například do těch, které mají pozitivní vliv na životní prostředí.

Přístup založený na subjektivních hodnotách, pokud je aplikován na investování do ESG, svěřuje posouzení pozitivního dopadu do rukou investičních manažerů. Představuje významný odklon od způsobu, jakým bylo v historii hodnoceno chování podniků. Konkurenční trh výrobků a služeb historicky posuzoval firmy prostřednictvím neviditelné ruky Adama Smithe, podporované šířením informací kompetentní, objektivní žurnalistikou. Společnosti, které si udržovaly čistou pověst, si vytvářely brand a následně měly zdravější finanční výsledky. Investiční manažeři byli v rámci tohoto přístupu osvobozeni od hodnocení charakteristik ESG, přičemž finanční výsledky pravděpodobně vypovídaly o všem.

Vývoj produktů ESG se přizpůsobuje zpřesňování právních předpisů. Na celém světě bylo sice spuštěno několik nových ESG nebo udržitelných fondů, ale mnoho dalších buď změnilo svůj název, zrušilo svou klasifikaci, nebo zcela zaniklo v důsledku regulačních změn. Vývoj produktů se ukazuje jako obtížný jak pro firmy zabývající se investičním managementem, tak pro firmy hodnotící potenciální investice, protože to, co je "správné", je často otázkou úhlu pohledu nebo osobních preferencí. Tento problém bude pro odvětví investičního managementu pravděpodobně obtížné vyřešit. Do té doby bude v investičních portfoliích ESG pravděpodobně uvedeno, že firma hodnotí charakteristiky ESG v portfoliu podle souboru směrnic a priorit stanovených daným investičním manažerem.

Firmy, které vynikají v investování jak pro finanční, tak pro esoteričtější aspekty ESG, budou pravděpodobně využívat pokročilé technologie a alternativní data k získávání informací o chování podniků, jejich systematickému vyhodnocování a propojování chování podniků s výkonností cen akcií. Technologie pro tento přístup jsou s největší pravděpodobností aktivní pouze u těch firem, které jsou na cestě digitální vyspělosti dále. Například společnost Candriam využívá vlastní databázi ke koordinaci a monitorování angažovanosti společností, do nichž investuje. Databáze podporuje spolupráci, která je hmatatelným stavebním kamenem virtuálního cyklu, mezi ESG a investičními týmy, a to se snadno dostupnými granulárními detaily.

Další tematický investiční přístup se zaměřuje na nové vědecké pokroky. Tato témata jsou podobná ESG v tom, že naplňují přání investorů, aby tyto společnosti byly součástí jejich portfolií. Příkladem investičních témat je průzkum vesmíru, zdravotní péče a hodnotový řetězec v zemědělství. Rozdíl mezi těmito tématy a ESG spočívá v tom, že účast v ekosystému nebo hodnotovém řetězci daného tématu kvalifikuje investice do indexu pro zhodnocení. Poté jsou na základě finančních výsledků nebo potenciálu vybrány společnosti z portfolia, které se stanou součástí tematického portfolia. K červenci 2023 bylo tematických ETF 1 234 a jejich celkové AUM činilo 280 miliard USD, což představuje něco přes 2,6 % celkového AUM globálního odvětví ETF. Počet tematických ETF se celosvětově zvýšil o 10 % z 1 119 na konci prosince 2022 na 1 234 v červenci 2023.

Excelence v realizaci investičních řešení

Pro aktivní manažery může být strategickým pilířem jejich firem poskytování alfa nebo rizikově upravené výkonnosti, která je lepší než indexový přístup s nižšími náklady. Firmy zabývající se investičním managementem se běžně setkávají s otázkou: Proč by měla být vaše firma vybrána pro správu tohoto investičního portfolia?

Vítězné odpovědi často popisují provozní model, který je navržen speciálně pro vytváření investičních portfolií s unikátní nabídkou přidané hodnoty. Úspěšných provozních modelů investičního managementu je mnoho a značně se liší. Nejnovějším trendem je snaha o dosažení alfy prostřednictvím důkladného vyhodnocování většího množství údajů týkajících se výkonnosti společností a trhu a začlenění pokročilejších analytických přístupů. Tyto přístupy mohou zahrnovat například umělou inteligenci, která umožňuje korelovat obrovské množství dat a investiční výkonnost a vytvářet tak informační výhodu oproti trhu.

To se snadněji řekne, než udělá. Koncept získávání většího množství dat a lepší analýzy není pro vedoucí pracovníky firem zabývajících se investičním managementem žádným překvapením, ale realizace této strategie přináší mnoho komplikací. Zaprvé, nová i tradiční data mohou mít nízký poměr signál-šum, což může vést k větší statičnosti. Další možnou komplikací je dramatická změna procesu vyhledávání zdrojů dat s potenciálním investičním impulsem. Existují doslova stovky malých a mnoho velkých firem, které nabízejí datové produkty s potenciálem alfa pro různé strategie a trhy. Kromě toho může proces hledání investičního vhledu v datové sadě vyžadovat úzkou spolupráci datového vědce a akciového analytika, tedy lidí s rozsáhlou - ale velmi odlišnou - odbornou praxí. Mít správné lidi na správných pozicích je podle respondentů letošního průzkumu jednou ze tří hlavních výzev, kterým organizace čelí během cesty k provozní digitální transformaci. Právě zde mohou modely řízení lidských talentů díky podpoře spolupráce, vzájemného školení a společného úspěchu rozvíjet lidi, aby překonali obtížné a různorodé problémy, které vznikají při práci na generování investičních podnětů z nových zdrojů dat. Vedení může k tomuto úspěchu přispět také tím, že posílí smysl podnikání, což zpravidla napomáhá silné součinnosti. Náš průzkum zjistil, že firmy se silnějším smyslem pro účel mají výrazně vyšší pravděpodobnost, že budou mít mnohem silnější schopnosti pro vzájemnou spolupráci (26 %) ve srovnání s firmami, které tento účel nemají (18 %).

Dosažení excelence v oblasti zákaznických služeb

Vynikající investiční výsledky mají obecně haló efekt na spokojenost zákazníků, ale zákazníci obvykle od svých investičních nástrojů očekávají více. Kromě investiční výkonnosti patří k očekáváním často také personalizace a včasnost interakcí a technologie hrají důležitou roli při udržování povědomí o potřebách zákazníků. Je důležité poznamenat, že očekávání zákazníků nemusí nutně vznikat v odvětví investičního managementu; často jsou tato očekávání stanovena mimo toto odvětví firmami, které poskytují špičkové služby zákazníkům.

Společnosti zabývající se investičním managementem, které mají výrazně lepší vyhlídky na výnosy, se s větší pravděpodobností stanou lídry v odvětví CX, přičemž porozumění zákazníkovi je jedním z prvních kroků k tomu, abyste se stali lídrem v této oblasti.

Investiční manažeři s vysoce kvalitním a diferencovaným CX často začínají se silnými základy tím, že efektivně řídí každodenní aspekty vztahu mezi klientem a manažerem a zdánlivě se řídí přístupem "nejdřív chodit, pak běhat". Například společnost Edward Jones investuje do zvyšování personalizace, zlepšování možností daňového poradenství a rozšiřování seznamu vhodných investic, aby zvýšila CX. Hnacími silami pro pozitivní CX jsou kromě výkonnosti investic např:

- Jasné a transparentní vykazování výkonnosti fondu a zveřejňování informací

- Včasnost a srozumitelnost komunikace se zákazníky

- bezproblémové přijímání a řešení stížností zákazníků

- Přístup založený na dlouhodobých vztazích na rozdíl od krátkodobých strategií získávání zákazníků a upsellingu

- Skutečné zohledňování a uplatňování preferencí a zpětné vazby klientů

CX je jednou z oblastí, kterou generativní umělá inteligence v příštích letech pravděpodobně změní. Generativní umělá inteligence - ve spojení se segmentací zákazníků, minulými interakcemi a přístupem k informacím o portfoliu - by pravděpodobně mohla dodat CX rychlost, přesnost a personalizaci, čímž by přímo řešila první dvě z pěti složek CX nesouvisejících s výkonem.

Jedna z prvních iterací generativní umělé inteligence byla vyvinuta ještě předtím, než se generativní umělá inteligence stala pojmem; nazývala se generování přirozeného jazyka (natural language generation, NLG). Zajímavé je, že NLG se objevila dříve, než se objevila pozorování halucinací v AI, které pravděpodobně vyplývají z nového přístupu velkého jazykového modelu (LLM). NLG dokázal strukturovaným a omezeným způsobem plně vytvářet zprávy o přisuzování výkonnosti ze strukturovaných dat o výkonnosti investic. Doplněním tohoto přístupu LLM zvýšil efektivitu a kontrolu a poskytl novou úroveň sofistikovanosti a přizpůsobení procesu reportingu portfolia. Dodatečné školení o parametrech reportování výkonnosti ve spojení s vlastními údaji o výkonnosti může částečně zmírnit rizika halucinací AI.

Generativní umělá inteligence může pomoci změnit včasnost a přehlednost interakcí se zákazníky. Představte si, že se zákazník zeptá na jména hlavních faktorů alfa ve fondech svého portfolia za každé z předchozích čtyř čtvrtletí a ukáže, jak si každý z nich vedl v porovnání se svými kolegy v daném odvětví. Plně vyvinutá schopnost generativní AI by možná mohla tuto otázku zodpovědět během několika sekund, což by mohlo být o hodiny rychleji, než dokázaly generovat procesy před generativní AI. Jako mnoho jiných transformačních změn by však i tato pravděpodobně vyžadovala úzkou spolupráci napříč celou organizací - včetně front, back a middle office, financí, informačních technologií a řízení rizik -, aby mohla začít fungovat. Jedním z takových příkladů je společnost T. Rowe Price, která provádí investice do pilotních projektů AI napříč obchodními operacemi - včetně distribučních kanálů a technologických jednotek - ve snaze využít výhod strojového učení. Vzhledem k tomu, že do této oblasti investuje mnoho investičních firem, očekává se, že schopnosti CX s využitím generativní AI budou v roce 2024 rychle postupovat.

Řešení větších a složitějších modernizačních výzev pravděpodobně vyžaduje spolupráci mezi funkčními týmy, které vyvinou účinná řešení, spolu s komunikací vize a specialistů ze strany vedení, které dosadí správné lidi na správné pozice a posílí správné chování.

Plnění očekávání managementu

Efektivita a kontrola

Spokojení zákazníci je cílem téměř každé firmy, ale neefektivní a nekontrolované řešení může být důvodem ke katastrofě. Cenová politika a ziskovost obvykle vyžadují efektivitu a vysoce regulované odvětví investičního managementu netoleruje nedostatečné řízení a kontrolu. V rychle se rozvíjejícím a vysoce konkurenčním odvětví je za normálních podmínek vyvažování těchto často si konkurujících priorit obtížné, ale když do hry vstoupí nové převratné technologie, komplikace ještě vzrostou. V roce 2024 některé firmy zabývající se investičním managementem do svých aktivit v oblasti digitální transformace pravděpodobně zahrnou dvě takové technologie, které mění pravidla hry, a to generativní umělou inteligenci a kvantové výpočty. Odvětví dělá pokroky - 50 % respondentů průzkumu uvedlo, že si plně nebo téměř plně uvědomilo potenciální přínosy digitální transformace, což je nárůst oproti 44 % v loňském roce. Měřítko pro srovnání se posouvá a firmy, které v roce 2025 nebudou mít k dispozici generativní AI nebo možnosti postkvantového šifrování, budou pravděpodobně mnohem méně optimistické, pokud jde o jejich pokrok v digitální transformaci.

Zavádění generativní umělé inteligence se bude pravděpodobně zrychlovat až do roku 2024. Díky mnoha potenciálním aplikacím, které mohou buď ušetřit čas, nebo vytvořit nové možnosti, a díky tomu, že počáteční investice do využití generativní AI jsou obecně nízké, bude z generativní AI pravděpodobně těžit mnoho firem. Příklady využití generativní AI sahají od výběru akcií na míru, psaní reportů o výsledcích, psaní dopisů zmocněncům, vylepšování platforem poradců až po vylepšování digitálních asistentů. Vzhledem k rychlému zavádění této technologie existuje dostatek důkazů pro spekulaci, že dochází k jejímu širokému a plošnému zavádění. Rychlé přijetí generativní umělé inteligence je v ostrém kontrastu s technologií blockchain v její rané fázi, kdy byla podniková aplikace nákladnější a její instalace byla obecně vysoce kódová, ve srovnání s relativně nízkou kódovou cestou k implementaci generativní umělé inteligence. Generativní AI však s sebou přináší také rizika, jako jsou kybernetická rizika a halucinace LLM, která obvykle vyžadují nové kontrolní mechanismy - další příklad důležitosti propojení technologického pokroku s kontrolami a řízením.

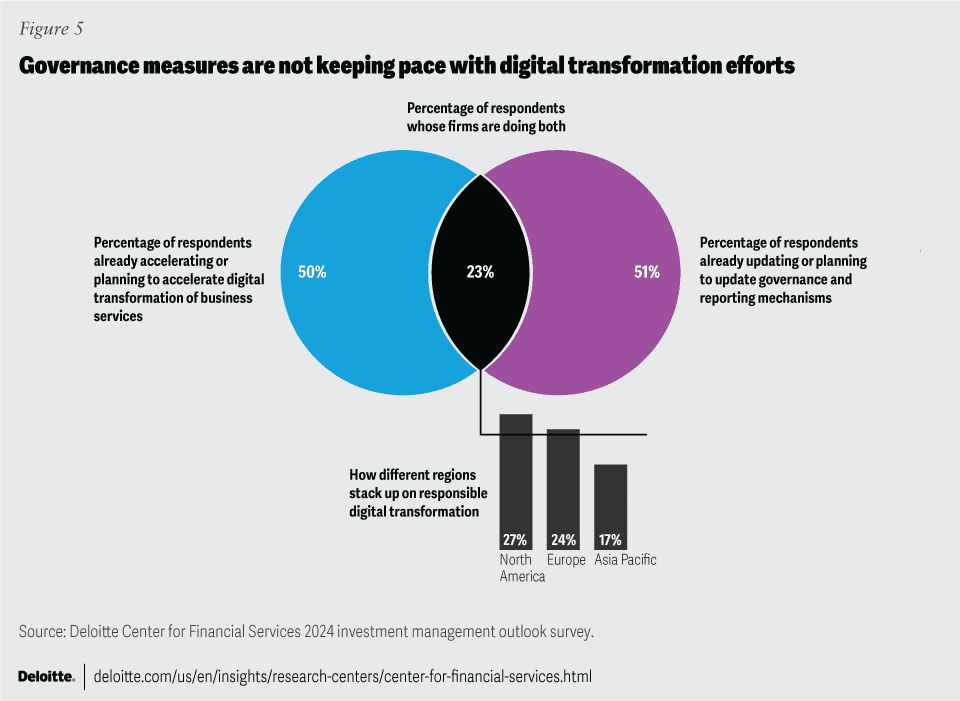

S nástupem těchto převratných technologií se digitální transformace v odvětví investičních služeb pravděpodobně zrychlí, a to i v návaznosti na pokrok dosažený v posledních několika letech. Možná, že v příštím roce firmy zabývající se investičním managementem změní vzorec svého postupu, který obecně vykazovaly v posledních třech letech, kdy zrychlení digitální transformace nebylo úzce spojeno s modernizací řízení a kontroly (figure 5).

Regulační orgány si všímají nových procesů a technologií a vyvíjejí nové požadavky na odvětví, zejména na vypořádání T+1, kybernetickou bezpečnost a ESG. Ve Spojených státech se očekává, že přechod na vypořádání T+1 bude odvětví stát 3,5 až 5,0 miliard USD. Komise pro cenné papíry a burzy však očekává, že přínosy kratšího obratového cyklu, především snížení rizika protistrany a lepší řízení likvidity, převáží nad náklady. Přestože se mnoho firem obává přechodu na kratší cyklus vypořádání, některé firmy dokonce přesouvají své kapacity a provozy na západní pobřeží USA, aby získaly více času na usnadnění vypořádání.

Nové nařízení SEC o kybernetické bezpečnosti vyžaduje krátkou čtyřdenní lhůtu pro nahlášení incidentu. Tyto nové požadavky pravděpodobně iniciují nové zásady a postupy i případná technologická vylepšení, která pomohou zmírnit rizika a kontrolovat náklady na narušení a následné oznámení. Již nyní stojí jedno narušení v průměru 4,45 milionu USD a nové nařízení SEC může na toto riziko upozornit a přimět firmy, aby se zabývaly hlavními příčinami. S nástupem nových technologií se důraz na kybernetickou bezpečnost zvyšuje, nikoliv snižuje.

Nová a připravovaná pravidla pro označení ESG ve Spojených státech vedla mnoho firem k přehodnocení svých zvyklostí v označování fondů. Ve Spojených státech řada firem vypustila z označení fondů termíny ESG nebo související termíny. V Evropě zaměstnává firmy zabývající se investičním managementem vyjasňování mezi fondy podle článků 6, 8 a 9.

Vzhledem k měnícím se předpisům a neustále se rozvíjejícím technologiím je udržování silného postoje v oblasti řízení neustálým úsilím. S nástupem generativní umělé inteligence by měla být správa začleněna do každého use case. Vzhledem k otázkám ochrany osobních údajů budou z hlediska governance v počátečních fázích implementace generativní AI pravděpodobně nutné rozdělené implementace, což firmám s dobře rozvinutou datovou infrastrukturou dává náskok před jejich méně pokročilými vrstevníky.

Kvantová výpočetní technika a kybernetická bezpečnost

Přijetí technologií zaměřených na kvantovou výpočetní techniku by se mohlo výrazně zvýšit, jakmile se dostanou z útlého věku. Investice do kvantové výpočetní techniky za účelem růstu jsou možná méně urgentní, ale některé firmy se přesto připravují na to, že budou generovat příjmy a nadchnou zákazníky schopnostmi využívajícími kvantovou výpočetní techniku.

Firmy zabývající se správou investic také využívají kvantové výpočty pro simulace Monte Carlo, optimalizaci portfolia, minimalizaci rizik a složité výpočty derivátů, aby se pokusily získat náskok před konkurencí. Kvantové počítače mohou být také využity ke zlepšení schopnosti umělé inteligence zpracovávat velké objemy dat a ke zvýšení úrovně CX tím, že budou zpracovávat vstupy a chování klientů a předvídat jejich potřeby téměř v reálném čase.

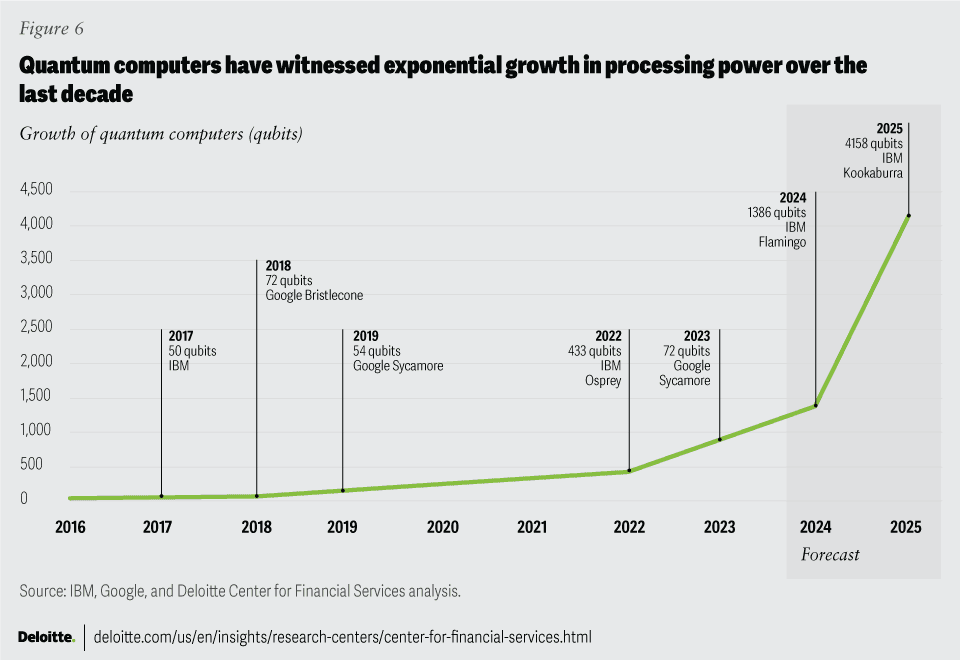

Společnost Google v polovině roku 2023 oznámila vytvoření špičkového kvantového počítače, který je údajně milionkrát rychlejší než současný nejrychlejší superpočítač. Kvantový počítač společnosti Google dokáže také vykonávat funkce výrazně rychleji než superpočítače. Nedávná oznámení společností Google a IBM představují další milník exponenciálního růstu, k němuž v posledních několika letech dochází v oblasti kvantových výpočetních schopností (figure 6).

Přestože jsou kvantové počítače stále v rané fázi vývoje, některé firmy již začaly vyvíjet a zkoumat jejich kvantové schopnosti, protože vyžadují jiné dovednosti než tradiční IT systémy. Několik významných FSI, včetně JPMorgan Chase, Goldman Sachs, Barclays a HSBC, vytvořilo týmy, které zkoumají a vymýšlejí způsoby využití pro přijetí technologie kvantových počítačů. Organizace se schopnostmi kvantové výpočetní techniky mohou mít informační výhodu oproti konkurenčním FSI přinejmenším v počáteční fázi přijetí, která může trvat několik let.

Než však bude možné těchto ambiciózních cílů dosáhnout, budou muset vedoucí představitelé firem nejprve začít s obranou. Kybernetická bezpečnostní hrozba kvantové výpočetní techniky je naléhavým problémem. Hackeři v současné době ukládají zašifrovaná data s tím, že je plánují dešifrovat, až budou mít přístup ke kvantovým počítačům. Pomoc je však na cestě - Národní institut pro standardy a technologie zveřejnil návrhy standardů pro několik postkvantových kryptografických algoritmů, které budou od srpna 2023 předkládány k veřejnému projednání. Očekává se, že konečné standardy budou zveřejněny v roce 2024. Pro firmy zabývající se správou investic představuje hrozba hackerského útoku s využitím kvantových technologií potenciálně existenční problém, a to ze tří důvodů:

- Citlivost údajů, které uchovávají

- Důležitost reputace pro hodnotu jejich značky

- Potenciál narušení finančních trhů

Vzhledem k rizikům, která budoucí kvantové počítače představují, by se firmy měly začít připravovat již dnes. To zahrnuje kompletní soupis dat, jejich citlivosti, místa jejich uložení a způsobu zabezpečení, seznámení se s nadcházejícím přechodem na postkvantovou kryptografii a práci na ověřování, zda jsou stávající systémy a data řádně zabezpečeny.

Vedení účelově zaměřené firmy

Navigace při změnách organizačního modelu může být snazší, pokud je organizace sladěna se silným smyslem pro účel. Pokud respondenti průzkumu souhlasí nebo rozhodně souhlasí s tím, že jejich zaměstnanci jsou v souladu se smyslem jejich organizace, je také pravděpodobnější, že uvedou, že kultura jejich organizace se stala mnohem silnější. Pojďme prozkoumat, jak modernizace modelu výběru talentů, nalezení správné rovnováhy s flexibilitou na pracovišti a sladění pobídek pro zaměstnance tak, aby odrážely zvyšování kvalifikace talentů, může pomoci řídit smysl firmy a vytvořit agilnější organizaci, která se může efektivněji transformovat.

Modernizace modelu řízení talentů, aby odpovídal novým příležitostem

Výzvy spojené s omezeními pandemie se nyní přesouvají k modernizaci modelu rozvoje talentů, rozvoji firemní kultury a kultivaci pracovního prostředí, které upřednostňuje rovnováhu mezi pracovním a soukromým životem a flexibilitu. Včerejší výzvy jsou dnešními příležitostmi; zkušenosti získané z pandemie mění způsob, jakým firmy hodnotí a investují do svých provozních modelů. Očekáváme, že v roce 2024 budou firmy pokračovat v investicích do modernizace nástrojů pro rozvoj talentů tím, že kromě zkoumání dohledu nad řízením procesů sladí vnitřní a vnější hodnotu v celém životním cyklu investice s novými oborovými certifikacemi.

Zvyšování kvalifikace s cílem rozvíjet více všeobecných odborníků

Ideální postpandemický talentový model v oblasti investičního managementu je i nadále výzvou pro firmy, jak rozvíjet a zvyšovat kvalifikaci svých pracovníků. Firmy zabývající se investičním managementem mohou podporovat zaměstnance v tom, aby byli v první řadě generalisty a až poté specialisty, zejména v oblasti talentů, kteří se netýkají správy portfolia. Model generalist-first umožňuje zaměstnancům s různými dovednostmi generovat nápady a efektivně řešit potřeby klientů a být efektivnějšími účastníky velkých meziorganizačních projektů. K dosažení ideálního modelu generalisty budou investiční firmy pravděpodobně muset investovat do mezioborových vzdělávacích programů, které aktivují sdílení znalostí a možnosti růstu zaměstnanců. V souladu s tímto přístupem mohou firmy také chtít, aby neinvestiční odborníci, kteří pracují vedle investičních týmů, rozuměli společnému investičnímu jazyku a komunikovali v něm. Firmy mohou využít samostudijní základní kurzy organizací, jako jsou CFA Institute, Yale University a Global Association of Risk Professionals, k proškolení odborníků z marketingu, prodeje, talentů, informačních technologií a compliance týmů o základech odvětví investičního managementu. Zaměstnancům, zejména na generálních pozicích, doporučujeme, aby se vybavili základními informacemi z oboru, aby mohli efektivně spolupracovat s investičními týmy.

Modernizace talentového modelu a outsourcing obchodních operací

Další postpandemickou lekcí je přínos budování flexibility v každodenním provozu, což vedlo firmy zabývající se investičním managementem k tomu, aby zkoumaly možnost přechodu interních provozních procesů na externí poskytovatele středních a back-office služeb. Aby vyhověli potřebě transformace provozu, 29 %, 23 % a 28 % respondentů průzkumu uvedlo, že jejich firmy plánují v příštích 12-18 měsících využít outsourcing pro procesy front-office, middle a back-office. Naproti tomu pouze 4 %, 5 % a 5 % respondentů průzkumu uvedlo, že jejich firma plánuje realizovat strategii "budování" pro procesy front-, middle- a back-office. V roce 2024 budou správci aktiv pravděpodobně čelit výzvě, jak postupně měřit transformační přínosy outsourcingu procesů a obchodních schopností v dlouhodobém horizontu oproti řízení talentů a obchodních schopností vlastními silami. Dlouhodobé náklady na outsourcing operací se mohou rychle sčítat, pokud interní talenty nebudou mít vyšší kvalifikaci v oblasti kontrolních mechanismů a procesů pro efektivní řízení dohledu. Modernizace talentového modelu může zahrnovat školení managementu pro celou řadu externích poskytovatelů služeb investičního managementu. Při posuzování stávajících talentových modelů by firmy zabývající se investičním managementem měly sdělit jasnou vizi, jak strategicky sladit onshore, offshore a nearshore talentové modely.

Práce na dálku, hybridně nebo v kanceláři... co vám vyhovuje nejlépe?

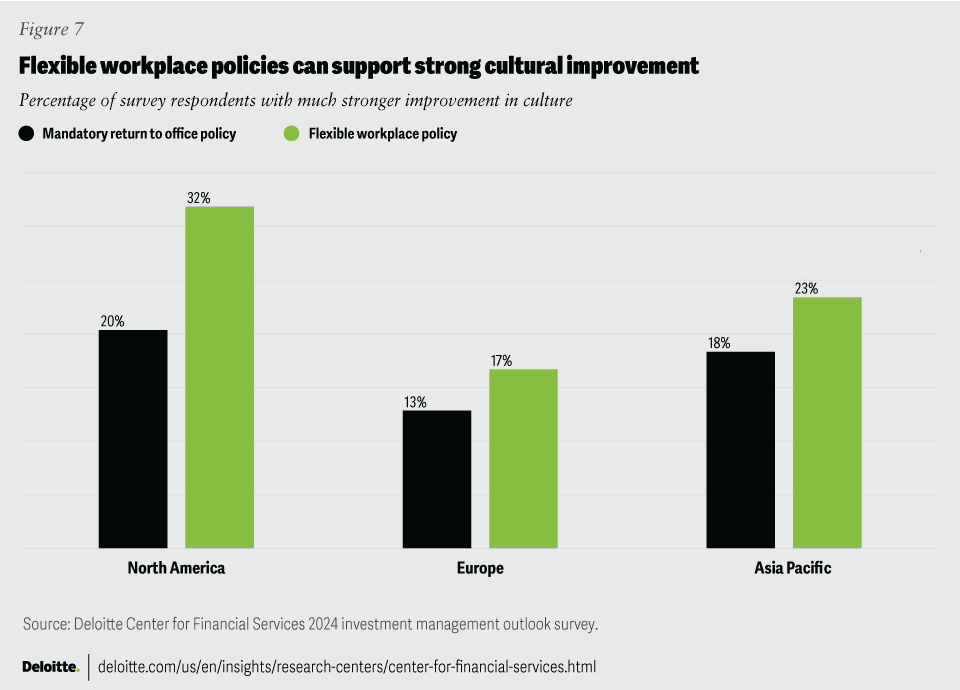

Aby bylo možné určit nejefektivnější pracovní prostředí ("dálkové", "hybridní" nebo "v kanceláři"), měly by firmy zabývající se investičním managementem určit, které možnosti vzdělávání a rozvoje pravděpodobně usnadní úsilí o modernizaci talentů. V loňském roce jsme uvedli, že pandemie byla katalyzátorem transformace modelu pracovního prostředí, přičemž do popředí se dostala práce na dálku. Letos více firem než loni přijalo nějakou formu plánu návratu do kanceláře. Zaměstnavatelé, kteří nařizují návrat do kanceláře, však zaznamenávají vyšší úbytek zaměstnanců a potýkají se s problémy při náboru. Podle nedávné studie Deloitte Center for Financial Services 2023 o zapojení zaměstnanců dvě třetiny respondentů, kteří alespoň část času pracovali na dálku, uvedly, že pravděpodobně opustí svou současnou pozici, pokud bude návrat do kanceláře pět dní v týdnu povinný. Z našeho průzkumu navíc vyplývá, že firmy napříč regiony, které přijaly flexibilnější hybridní nebo vzdálený model práce, mají větší pravděpodobnost, že dojde k výraznějšímu zlepšení jejich kultury (figure 7).

Zvýšení spolupráce a produktivity v hybridním pracovním prostředí

V roce 2024 budou muset firmy zabývající se investičním managementem pravděpodobně pokračovat ve vytváření příležitostí ke spolupráci, které spojí všechny tři pracovní modely do jednoho plánu modernizace talentů. Existují poznatky, které naznačují, že pracovní prostředí a pracovní doba, které si sami vybírají, více přispívají ke spokojenosti - a to i v odvětví, které nadále prochází významnými změnami. Podle průzkumu společnosti Deloitte může pracovní prostředí s vlastním výběrem podporovat pocit spokojenosti, což vede k větší kooperaci mezi zaměstnanci. Vzhledem k tomu, že firmy nadále zkoumají, jak dálkové, hybridní a kancelářské pracoviště ovlivňuje jejich kulturu, budou pravděpodobně muset posoudit, jak horizontální a multifunkční týmy optimalizují své zkušenosti a společně strávený čas. Celkově lze říci, že firmy, které upřednostňují preference zaměstnanců pro práci na dálku, zaznamenávají lepší kulturu a talentový model pro organizování školení a vzdělávání.

Hledání rovnováhy

S blížícím se rokem 2024 mohou firmy zabývající se investičním managementem očekávat, že přidají nové nitky do struktury firemní kultury tím, že budou pokračovat v modernizaci nástrojů pro rozvoj talentů a pracovišť a zároveň zlepší své úsilí v oblasti DEI. V celosvětovém měřítku odvětví pravděpodobně pokročí, když úsilí o DEI dokáže kolektivně posílit marginální hlasy. Podle meziodvětvového průzkumu zaměstnanci společností, které dosahují rovnováhy, uvádějí méně stresu (74 %), více energie v práci (106 %), vyšší produktivitu (50 %), méně dnů nemocenské (13 %), větší angažovanost (76 %), větší spokojenost se svým životem (29 %) a menší vyhoření než lidé v méně vyvážených organizacích (40 %). Tyto faktory se pravděpodobně vztahují i na odvětví investičního managementu. Nalezení smyslu a naplnění vize, postupů a investic vaší firmy bude pravděpodobně přispívat k úspěchu v roce 2024 i v dalších letech.

Když se podmínky ztíží

Rok 2024 přináší pro odvětví investičního managementu zajímavé příležitosti, naléhavou potřebu jednat a důvody k opatrnosti. Vzhledem k intenzivní konkurenci o AUM se firmy zabývající se investičním managementem snaží odlišit, zejména v oblastech nových technologií, modernizace a rozvoje talentů, cílů, ESG a pracovního prostředí.

Doufáme, že tento výhled poskytne informace pro plán růstu prostřednictvím finanční výkonnosti, ale také prostřednictvím nefinančních faktorů, které současní klienti a zaměstnanci stále více očekávají a oceňují. Neexistuje jediná cesta vpřed - navigace do budoucna by měla zahrnovat svižný, holistický přístup - ale na nejzákladnější úrovni bude úspěch pravděpodobně vyžadovat vůdčí postavení v pochopení a plnění požadavků zainteresovaných stran a trhu v dynamickém světě.

Související články

Deloitte M&A Index 2023 Q3-Q4

13.11.2023

CVCA NextGen – Do it yourself

3.11.2023

Deloitte M&A Index 2023 Q2-Q3

14.8.2023