13.11.2023

Deloitte M&A Index 2023 Q3-Q4

Ve třetím čtvrtletí roku 2023 došlo k výraznějšímu ochlazení trhu, než se původně očekávalo, a počet transakcí klesl pod úroveň zaznamenanou ve druhém čtvrtletí roku 2020, tedy v období pandemie.

Inflace, rostoucí úrokové sazby, zvýšené náklady na kapitál, pokračující geopolitická krize a přísnější regulační dohled. To vše způsobilo další pokles M&A apetitu na trhu. Společnosti kladou důraz na snižování nákladů a kontrolu stavu finančních rezerv, což se odráží i v transakcích - vyšší optimalizací portfolia, racionalizací, strategickými bolt-ony (větší společnost koupí menší firmu, která působí ve stejném odvětví) a konsolidací.

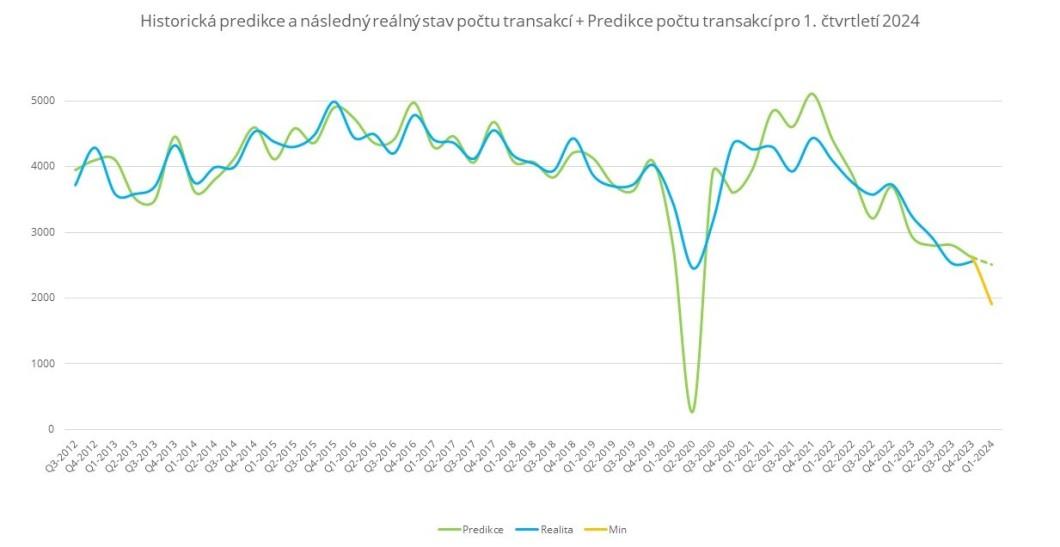

Ve třetím čtvrtletí roku 2023 došlo k výraznějšímu ochlazení trhu, než se původně očekávalo, a počet transakcí klesl pod úroveň zaznamenanou ve druhém čtvrtletí roku 2020, tedy v období pandemie. Současné tržní prostředí představuje značnou výzvu pro investory i majitele firem; ti i nadále váhají, zda se odhodlat k prodeji za ceny nižší, než jaké byly na počátku roku 2022. Absorbování nové tržní reality a její zohlednění v rámci valuace společností (a tedy i očekávání majitelů firem) je až chronicky dlouhé. V tomto ohledu lze vývoj na trhu hodnotit jako negativní, jak na úrovni počtu a velikosti transakcí, tak na úrovni valuačních násobků - jako produkt tržní volatility a nejistoty v kombinaci se zvýšeným objemem peněžních prostředků nefinančních společností. V důsledku postupného sbližování v oblasti očekávání investorů a majitelů firem, posíleného obecnou cyklicitou trhu ke konci roku, předpovídá Deloitte M&A Index pro 4. čtvrtletí mírný nárůst oznámených transakcí o 7,7 %, tedy na 2 624 transakcí. Tato predikce značí mírnou korekci negativních výsledků v předchozím čtvrtletí.

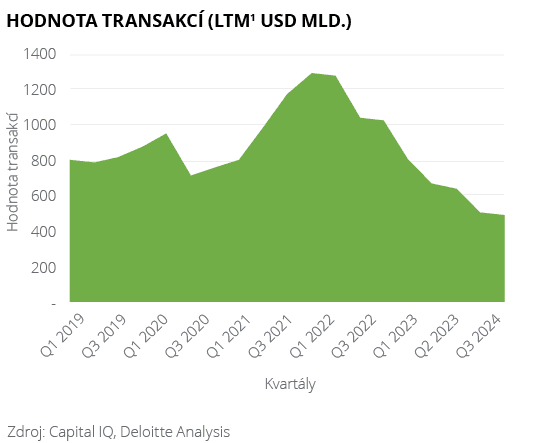

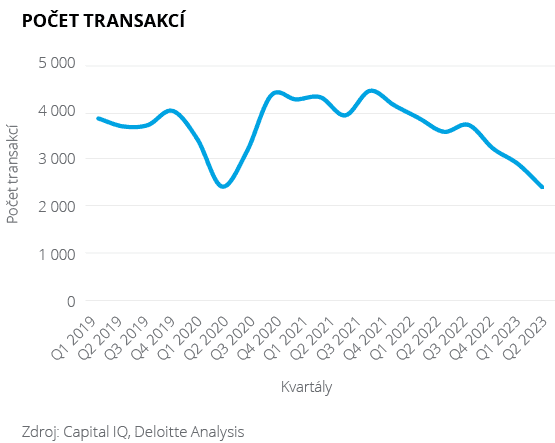

Na základě dat zveřejněných společností Capital IQ došlo ve 3. čtvrtletí roku 2023 k poklesu počtu transakcí z celkových 2 917 (zaznamenaných ve druhém čtvrtletí letošního roku) na 2 436. To představuje pokles aktivity přibližně o 16,5 %. Mimo to celková hodnota transakcí, měřená jako součet hodnoty transakcí uskutečněných v posledních dvanácti měsících (LTM), rovněž poklesla z původních 511 miliard USD na 487 miliard USD. Tento propad tak dál reflektuje celkovou ekonomickou nejistotu, nižší zisky na úrovni firem a vyšší náklady na získání kapitálu. Deloitte M&A Index předpokládal pro 3. čtvrtletí 2023 mírnější pokles na 2 810 transakcí.

“Uprostřed dynamické situace v oblasti fúzí a akvizic, kdy tržní násobky klesají, se naskýtá jedinečná příležitost získat aktiva za výhodnější ceny. Zkušení investoři a společnosti tak mohou konsolidovat, diverzifikovat a optimalizovat svá portfolia.”

-Jan Brabec, partner v oddělení finančního poradenství společnosti Deloitte Česká republika

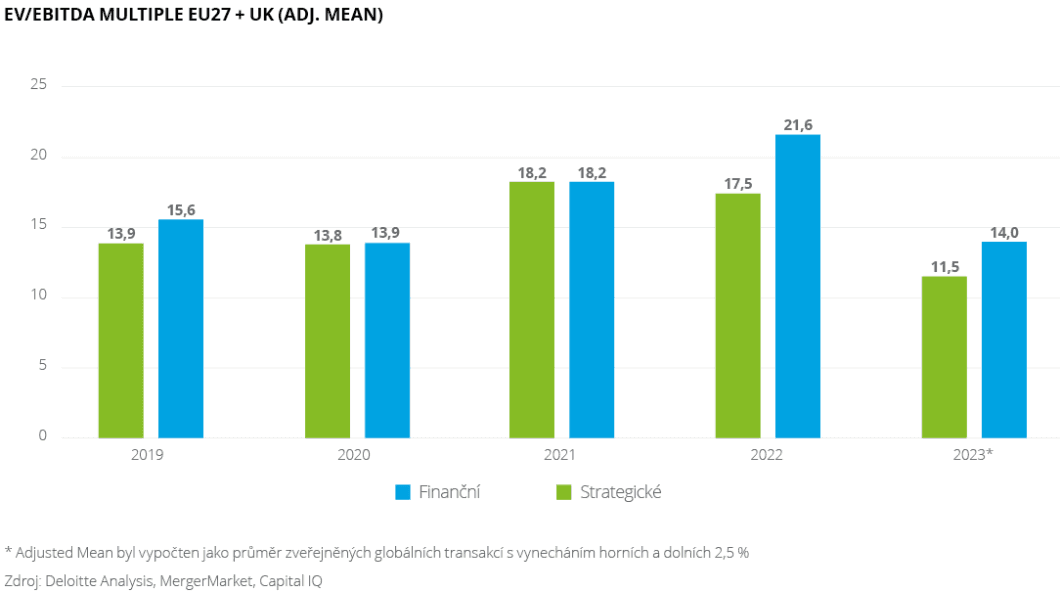

S ohledem na měnící se situaci na trhu existují pádné důvody, proč by strategičtí investoři měli zvážit akvizice. Jasným ukazatelem této příležitosti je klesající trajektorie tržních násobků EV/EBITDA, zejména pro strategické investory. Rekordní hodnota 18,2 v roce 2021 klesla na 17,5 v roce 2022 a dále na 11,5 v roce 2023. Naproti tomu tržní násobky investic na trhu Private Equity sice rovněž zaznamenaly výkyvy - posunuly se z 18,2 v roce 2021 na 21,6 v roce 2022 - avšak pokles na letošních 14 podtrhuje obecný posun směrem k finančním transakcím. Pro společnosti a investory, kteří jsou schopni tyto trendy dekódovat, je situace jasná. Pokles trhu je příležitostí pro aktivity v oblasti M&A, neboť společnosti mohou využít současného vývoje ke konsolidaci, diverzifikaci a rozšíření svého portfolia, a to vše při optimalizaci nákladů.

Podle nejnovějších údajů klesla inflace v eurozóně na dvouleté minimum, zatímco Evropská centrální banka zvýšila sazby na nejvyšší úroveň od roku 2008 a naznačila, že se sazby blíží svému vrcholu. Dodavatelské řetězce se do značné míry uzdravily a PE společnosti stále drží rekordní množství "dry powder".Tyto pozitivní faktory mohou přispět ke zvýšení důvěry investorů a strategických hráčů, zejména pokud jde o rozšíření jejich aktivit v oblasti fúzí a akvizic. Trhy proto zůstávají i nadále způsobilé k postupnému oživení.

"Trh je ovlivňován řadou negativních vlivů, zejména inflací, úrokovými sazbami i geopolitickou nejistotou. Celá řada firem se tak zaměřuje na snižování nákladů a finanční odolnost. Třetí kvartál letošního roku byl v oblasti fúzí a akvizic pomalejší, ale vzhledem k několika aktuálním pozitivním faktorům existuje potenciál na oživení trhu v posledním čtvrtletí letošního roku. Deloitte M&A Index předpovídá příznivý růst na konci roku, což vnímám jako záblesk optimismu v této nejisté době."

-Miroslav Linhart, vedoucí partner oddělení finančního poradenství Deloitte Česká republika

V současném volatilním trhu zůstává aktivní správa portfolia klíčová pro zlepšení firemních strategií a optimalizaci obchodních modelů. Strategické akvizice, partnerství a především divestice a carve-outy jsou nadále nezbytnou součástí řízení rizik. Investoři musí dál pečlivě vyhodnocovat svá podniková portfolia a zvažovat odprodej vedlejších aktiv v rámci probíhajících transformačních strategií. Takové kroky umožňují společnostem se přizpůsobit a prosperovat v neustále se měnícím prostředí. V následujícím období lze proto očekávat primárně nárůst transakcí na trhu středně velkých a malých podniků - vytvořený zejména aktivní realizací strategických růstových programů. Tyto transakce budou výhledově tvořit pevné základy budoucího pozitivního vývoje na trhu.

Tento typ transakcí posílí zejména faktory, které mohou odlehčit obecná rizika spjatá s tržní realitou a vytvořit nové investiční příležitosti. Mezi ně patří:

- M&A aktivitu nadále posilují stavy peněžních prostředků; v půlce letošního roku činily nealokované zůstatky soukromých kapitálových fondů ("dry powder") přibližně 2,49 bilionu USD. Očekává se, že investoři, kteří v současné době disponují rekordním objemem kapitálu, budou tyto prostředky využívat ke strategickým akvizicím.

- Očekává se návrat přeshraničních fúzí a akvizic, což naznačuje zvýšený počet transakcí mezi společnostmi z různých zemí. V roce 2022 čelila globální ekonomika mnoha výzvám, jako byla doznívající pandemie, válka na Ukrajině, obchodní napětí mezi USA a Čínou nebo rozdílné hospodářské podmínky v různých regionech. V důsledku toho bylo uzavírání přeshraničních transakcí značně ovlivněno a zaznamenalo výrazný pokles. S postupným odezníváním několika těchto faktorů lze však očekávat oživení.

- Stále větší důraz je kladen na environmentální, sociální a správní faktory (ESG), které jsou pro investory i spotřebitele stále důležitější. V důsledku toho se očekává, že společnosti budou do svých rozhodovacích procesů v oblasti fúzí a akvizic výrazněji zahrnovat právě aspekty ESG.

Soubory ke stažení

M&A Index Q3-Q4 2023

Ve třetím čtvrtletí roku 2023 došlo k výraznějšímu ochlazení trhu, než se původně očekávalo, a počet transakcí klesl pod úroveň zaznamenanou ve druhém čtvrtletí roku 2020, tedy v období pandemie.

O M&A Indexu

Deloitte M&A index je výhledový ukazatel, který předpovídá budoucí počty fúzí a akvizic na trhu – počet oznámených transakcí za sledované období – a identifikuje klíčové faktory ovlivňující podmínky pro uzavírání obchodů na evropském trhu (charakterizovaném jako 27 zemí EU + Velká Británie). Model kompiluje data z různých globálních databází, včetně Capital IQ, Mergermarket, Pitchbook, Eurostat a mnoha dalších. Využívá kombinaci statistických a algoritmických nástrojů k poskytování komplexního přehledu o aktivitě na trhu M&A. Index se skládá z tržních ukazatelů – konkrétně těch, které se týkají makroekonomické reality, likvidity a obecné dynamiky trhu. Navzdory zvýšené volatilitě posledních období – způsobené především exogenními efekty pandemie koronaviru a válce na Ukrajině – si model zachovává statistický a ekonometrický význam a kredibilitu.