Deloitte opět na vrcholu!

6.1.2023

20.1.2023

Rok 2022 je rokem ve znamení inflace. Po relativně dlouhém období, kdy inflace dominovala maximálně nudným akademickým diskusím, se v tomto roce stal růst cenové hladiny ústředním společenským tématem. Nicméně jsme se během jediného roku dostali ze stavu, kdy se na mě někteří moji známí s neekonomickými vysokoškolskými tituly nechápavě koukali, když jsem slovo inflace zmínil, do situace, kdy si i onen příznačný čistič bot na ulici přidává do svého ceníku inflační doložku.

Je tedy logické, že s inflací neumíme stále správně pracovat a zároveň máme všeobecnou tendenci se na věci dívat v nominálních, a nikoliv reálných veličinách. Komu by se také chtělo provádět mentální cvičení, při kterém svoji mzdu přepočítává na skutečný počet věcí, které si za ni může pořídit, když je jednodušší si pamatovat, že ještě před pár lety se dal půllitr Plzně v hospodě pořídit pod xxx kč (dosaďte si číslo ze svých studentských let). Inflace tak přináší některé zajímavé efekty, které nejsou na první pohled úplně zřejmé. Pojďme se na některé z nich podívat.

Česká republika závratným tempem dohání Eurozónu

Inflace je v ČR výrazně vyšší než v Eurozóně (Konkrétně dle dat Eurostatu meziroční míra inflace byla v listopadu 17.2% v ČR a 10.1% v Eurozóně). To v kombinaci s politikou ČNB, která se po nástupu nového guvernéra namísto zvyšování úrokových sazeb rozhodla tlumit rekordní inflaci umělým posilováním koruny (Z průměrných 25.65 v roce 2021 na průměrných 24.59 za prvních 11 měsíců tohoto roku – tj. posílení o více než 4 %), vyústilo v dlouho nevídaný růst českého HDP (v přepočtu do EUR) v porovnání s Eurozónou. Mimochodem stojí za připomenutí, že centrální banka k posilování koruny využívá devizové rezervy vytvořené v dobách, kdy ještě bojovala proti hypotetické deflaci 0,1 % v letech 2013-2017 natištěním více než 2 bilionů korun a jejich směnou za eura.

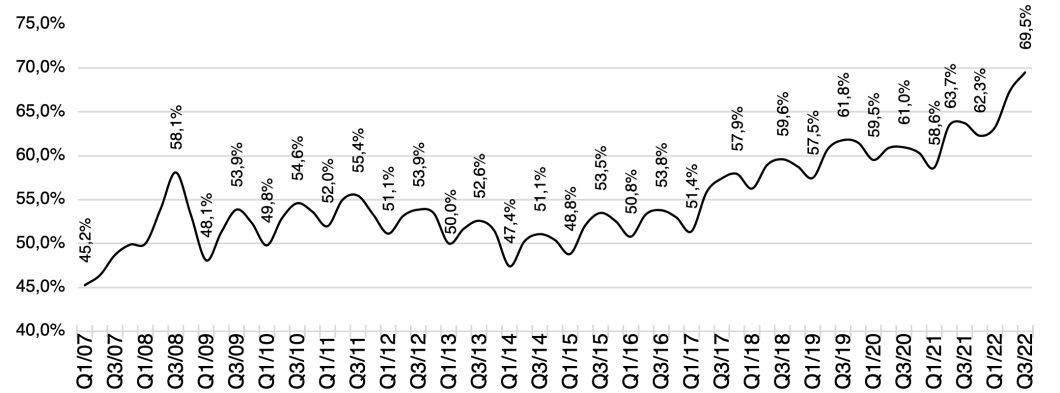

HDP na hlavu v EUR - Porovnání ČR s Eurozónou

Inflačně nafouknutá ekonomika společně s nadopovanou korunou tak během tohoto roku přinesla nejrychlejší ekonomickou konvergenci směrem k Eurozóně od předkrizových let 2007/2008. Otázkou zůstává, zda to české ekonomice vydrží. Pokud Vás nebaví sledovat ekonomická data může být dobrým ukazatelem pro sledování tohoto jevu například zaplněnost parkovišť u německých supermarketů českými auty.

Vládě se možná podaří snížit vládní dluh

Tedy, ne že by se o to vláda nějak zasloužila. Nominální zadlužení vládních institucí samozřejmě roste již několik let vysokou rychlostí, avšak ekonomové se na vládní dluh dívají skrze optiku jeho poměru vůči HDP. HDP České republiky však kvůli inflaci také výrazně roste. Například dle odhadů IMF (vzhledem ke krátkodobosti predikce a tomu, že nyní jsme již na konci předvídaného horizontu lze těmto odhadům alespoň rámcově věřit letos HDP nominálně poroste o téměř 13 % zatímco vládní dluh se zvedne „jen“ zhruba o 11 %. V konečném součtu tak bude na konci roku naše relativní zadlužení nižší, než bylo na jeho začátku. Jinými slovy nás politici nestíhají zadlužovat takovou rychlostí, jakou Vám inflace požírá úspory a tento stav pravděpodobně potrvá minimálně i v příštím roce.

Nemovitosti zlevňují nejrychleji v historii České republiky

Nominální ceny bytů v ČR se za posledních 10 let více než zdvojnásobily, letos však nemovitostnímu trhu dle všeho došel dech. Dle rychlého pohledu na data realitních serverů se trend obrátil zhruba v polovině roku a nabídkové ceny nemovitostí od té doby začaly klesat, přičemž se dostaly přibližně k úrovním z loňského listopadu (pohled na skutečné realizované ceny nemovitostí je samozřejmě lepší, avšak tento vývoj lze sledovat pouze s delším časovým odstupem).

Nominální meziroční stagnace cen tak vedla k reálnému meziročnímu zlevnění cen nemovitostí o výši inflace – zde si můžeme vybrat z několika relevantních čísel: a) 16.2 % dle dat ČSÚ; b) 17.2 % dle dat Eurostatu; c) 19.8 % dle dat ČSÚ očištěných o vládní zásahy do cen energií. Naposledy nominálně i reálně klesaly ceny nemovitostí v ČR od posledního kvartálu roku 2008 do posledního kvartálu roku 2011, přičemž během těchto 3 let jejich ceny poklesly o 16.3 % při kumulativní inflaci 5.7 % - reálně tedy o zhruba 22 % (nejrychlejší meziroční reálný propad zaznamenali v roce 2009 o necelých 10 %). Letošní propad reálných cen nemovitostí je tedy mnohem prudší, než byl ten po finanční krizi v letech 2008/2009.

Nakonec je však potřeba dodat, že toto zlevnění je pro Vás relevantní pouze v tom případě, že s Vám o inflaci zvedá i mzda, což se však zatím na agregátní úrovni neděje a reálné mzdy padají k úrovním roku 2017 – nejvíce ze zemí OECD. Uvidíme však, jak dlouho si to čeští zaměstnanci nechají líbit a tento stav se změní.

Poznámka (1): Podobný vývoj předpokládá i ČNB ve své prognóze. Naopak ministerstvo financí očekává, že poměr dluhu vůči HDP na konci roku mírně stoupne. Hlavní závěr se však nemění – relativní zadlužování České republiky není díky inflaci tak enormní, jak se na první pohled zdá.

Deloitte opět na vrcholu!

6.1.2023

Výzva pro studenty se zájmem o M&A

21.9.2022

Deloitte M&A Index

20.9.2022