23.6.2022

Umístění pro zelenou: Ropný a plynárenský byznys ve světě s nízkými emisemi uhlíku

Spektrum příležitostí pro ropné a plynárenské společnosti

Jak ropné a plynárenské společnosti pomalu přecházejí na svět s nízkými emisemi uhlíku, objevují se čtyři archetypy – každý s odlišnými metrikami úspěchu a příležitostí k vytváření hodnoty.

Shrnutí

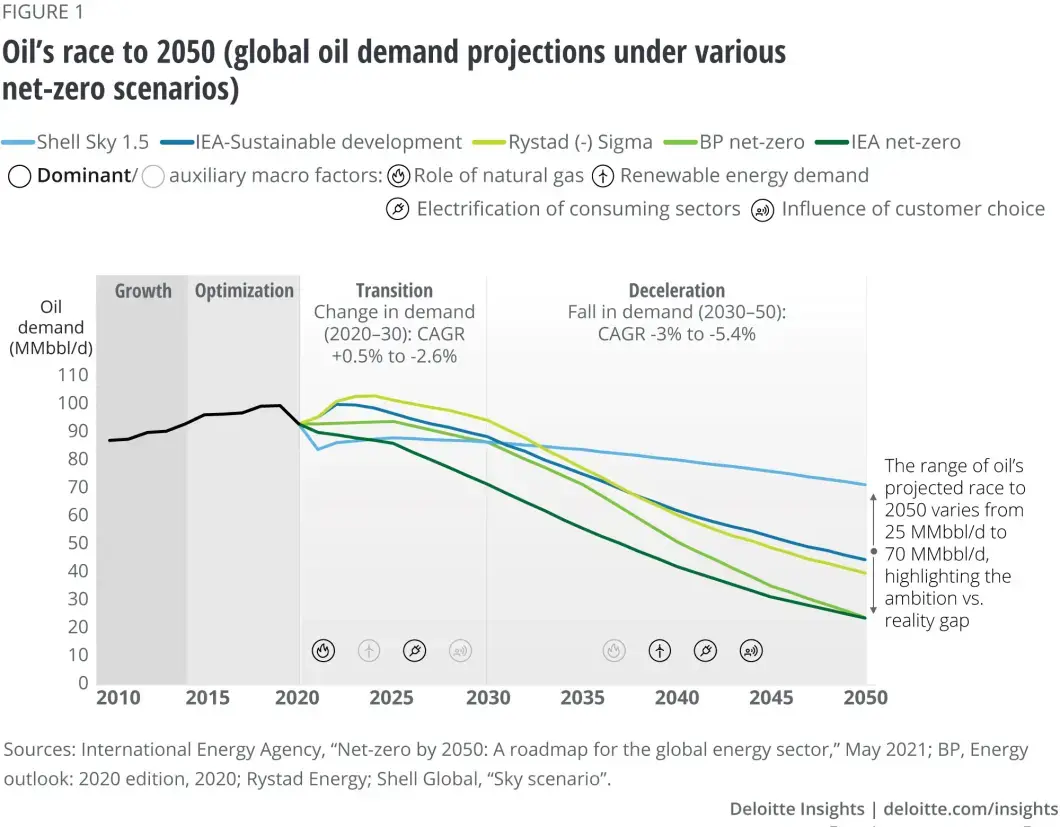

Rostoucí počet ropných a plynárenských společností (O&G) slibuje nulové cíle, ale ne všem je jasné, jak jich dosáhnout.V nedávném průzkumu společnosti Deloitte 56 % respondentů považuje energetický přechod za směs příležitostí, rizik nebo komplexní fenomén.Úspěšná transformace bude trvat dlouho a některé významné scénáře energetické transformace předpokládají, že poptávka po ropě v roce 2030 zůstane kolem 90 MMbbl/den (obrázek 1). Z toho vyplývá, že je pravděpodobné, že ropa a plyn budou mít trvalou hodnotu – skutečně, drtivých 77 % dotázaných vedoucích pracovníků plánuje zachovat uhlovodíky jako své dlouhodobé podnikání.

Souhra energetického přechodu a tradičních uhlovodíků vytváří spektrum příležitostí, které lze destilovat do čtyř archetypů. Nenuloví průkopníci a zelení následovníci se zaměřují na obnovitelné zdroje a novou energii, zatímco producenti nízkouhlíkových technologií a uhlovodíkové oddaní se nadále zaměřují na produkci fosilních paliv. Metriky úspěchu v každém archetypu jsou různé, ale jsou v souladu s kroky potřebnými k tomu, abyste byli v daném archetypu „vítězem“. Například průkopník s nulovou čistou sítí se bude zabývat prodejem aktiv, zatímco výrobce s nízkými emisemi uhlíku se zaměří na dekarbonizaci operací v terénu. A jak se strategie společnosti vyvíjí, může se pohybovat napříč těmito archetypy: Nízkouhlíkový výrobce by se mohl časem změnit a stát se zeleným následovníkem. Jak se trh vyvíjí, role každého archetypu bude pravděpodobně důležitá pro průmysl, aby splnil jak rostoucí poptávku po energii, tak klimatické cíle.

Spojením se s archetypem, který úzce odpovídá jejich strategii, mohou společnosti O&G identifikovat způsoby, jak získat hodnotu z přechodu – a skutečně existuje hodnota téměř 1,3 bilionu USD, kterou je třeba odemknout.Společnosti však musí řešit svou vnitřní transformaci pomocí návrhu operací, ekosystému dodavatelského řetězce, digitálního myšlení a organizačního nastavení.Splnění vysokých očekávání zainteresovaných stran může v zásadě vyžadovat, aby každý archetyp dosáhl rovnováhy nejen mezi ekonomikou a životním prostředím, ale také mezi růstem celkového trhu a růstem svého podílu na trhu.

Metodika výkonného průzkumu

Společnost Deloitte provedla průzkum mezi 100 vedoucími pracovníky na úrovni C a vedoucími představiteli globálních ropných a plynárenských společností v oblasti životního prostředí, zdraví a bezpečnosti, aby prostudoval plány a strategie organizací pro zvládnutí energetické transformace.Zahrnoval rozmanitou směs globálních upstream portfolií, včetně integrovaných společností (68 %), domácích čistých her (18 %), mezinárodního průzkumu a těžby (E&P; 9 %) a národních ropných společností (5 %) s příjmy nad 100 USDmilión.Komplexní průzkum pomohl odhalit kroky, které některé O&G podniky podnikají, aby reagovaly na změny v tomto odvětví, a identifikovat, co tyto podniky motivuje k přijetí nových postupů a implementaci nových technologií souvisejících s optimalizací obchodu s uhlovodíky a/nebo pouštěním se do čisté energie.

Dlouhá cesta do nízkouhlíkového světa

Zaměření na čistou nulu je reálné a bude pravděpodobně každým dnem silnější. Kromě toho, že vlády navrhují politiku, která podnítí přechod k budoucnosti s nižšími emisemi uhlíku, s rostoucím podílem se na nás valí závazky firem dosáhnout cílů s nulovou čistotou. Společnosti O&G, které se připojují k závodu.Bez ohledu na časový rámec – 2030, 2040, 2050 – tyto závazky naznačují, že globální energetický systém má projít transformačními změnami.To by mohlo znamenat mnoho věcí, ale především to signalizuje sníženou roli fosilních paliv, vyšší podíl obnovitelných zdrojů energie ve skladbě zdrojů energie, větší výběr pro spotřebitele a zvyšující se úroveň integrace a konkurence o čistší technologie.

77 % dotázaných vedoucích pracovníků plánuje zachovat uhlovodíky jako své dlouhodobé podnikání, včetně 47 % těch, kteří plánují podnik dekarbonizovat.

Vzhledem k blížícímu se posunu energetické agentury, společnosti, zainteresované strany a analytici stále více zdůrazňují tři široké scénáře: „business-as-usual“, rychlý přechod a případná čistá nula.Ačkoli je možný každý scénář, osvojení si obvyklého způsobu myšlení a předpokladu, že nedojde k žádné významné změně společenského postoje k emisím, by mohlo ohrozit přežití společnosti. A i když platí argument těch, kdo plánují scénář jako obvykle, že zelená energie není v blízké budoucnosti vždy zisková (další podrobnosti si přečtěte Transformace portfolia u ropy a zemního plynu), není pochyb o tom, že energiepřechod probíhá.

Dokončení energetického přechodu však bude trvat dlouho. Dokonce i do roku 2050 nejagresivnější scénáře čisté nuly předpokládají, že poptávka po ropě zůstane mezi 25 MMbbl/den a 50 MMbbl/den. Také, zatímco recyklace by mohla z dlouhodobého hlediska omezit růst poptávky po surovinách pro plasty, celková poptávka po petrochemických surovinách pravděpodobně zůstane silná alespoň v tomto desetiletí s rostoucím používáním recyklovaného materiálu ve výrobě. Výrazné zpomalení poptávky po ropě tak pravděpodobně začne v příštím desetiletí. Očekává se proto, že léta 2020 budou obdobím přechodu, kdy se mnoho společností O&G bude snažit sladit realitu s ambicí přejít na nízkouhlíkový energetický systém.

Druhá strana přechodu

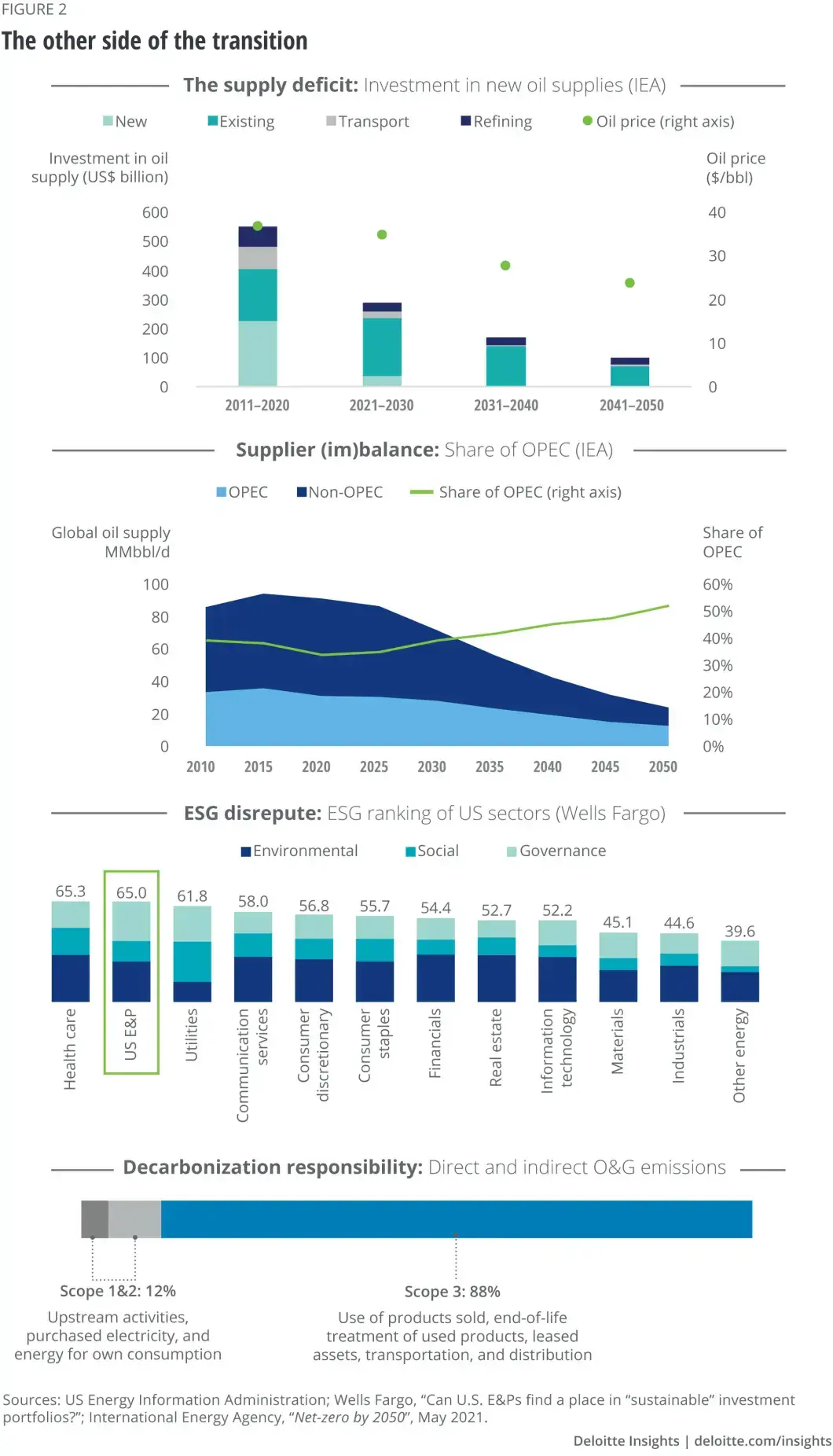

Ropa a plyn budou pravděpodobně hrát roli v energetickém mixu v nadcházejících letech kvůli zákonu nabídky a poptávky, geopolitice energie a odpovědnosti všech společností v energetickém hodnotovém řetězci při omezování emisí.Přechod však není tak přímočarý.I změna poptávky po petrochemii by byla náročná bez přechodu v požadavcích na suroviny v různých sektorech mimo energetický sektor.Jak by tedy mohl tento nový svět vypadat z hlediska nabídky, poptávky a cenových základů (obrázek 2)?

- Nedostatek nabídky: Nabídka a poptávka po ropě se pravděpodobně nebudou pohybovat v tandemu, přinejmenším v tomto desetiletí. Až donedávna poptávka zaostávala za nabídkou, ale prudký pokles investičních výdajů tuto rovnici změnil. Jednoduše řečeno, zelený posun nemusí nutně znamenat nízké ceny ropy. Současné roční kapitálové výdaje jsou přibližně 375 miliard USD a minimální roční kapitálové náklady potřebné k vyrovnání poklesů na poli se odhadují na 525 miliard USD. Zdá se, že v důsledku „chybějících kapitálových výdajů“ se ropa již dostala ze svého „nového normálního“ cenového rozpětí 50–60 USD/barel. Vzhledem k tomu, že průmysl od roku 2015 optimalizuje své operace, cena 60 USD/barel a výše by pro mnoho O&G společností znamenala další zisky. V tomto scénáři mohou západní společnosti O&G dokonce uvažovat o tom, že přejdou do soukromého sektoru, aby získaly kapitál od investorů méně citlivých na uhlík a využily příležitosti s vyššími výnosy. Jinými slovy, ke zrychlení energetického přechodu může dojít vedle O&G společností, které získávají vysokou hodnotu svých uhlovodíků – alespoň v tomto desetiletí.

- Dodavatelská (ne)rovnováha: Očekává se, že podíl OPEC na trhu s ropou vzroste ze současných 37 % na více než 50 % do roku 2050 podle prominentních scénářů s nulovou čistou nulou, částečně díky tomu, že mezinárodní ropné společnosti (IOC) snižují své O&G investiční výdaje. Pokud se vezme v úvahu i výroba z neprivatizovaných producentských zemí, jako je Rusko, OPEC+ by do roku 2050 pokrýval většinu poptávky.To by mohlo vyústit ve fázi, kdy drahé dovozy z OPEC+ budou stále více zaplňovat mezeru mezi poptávkou a nabídkou, dokud svět zcela neelektrizuje dopravní sektor a nedekarbonizuje výrobu elektřiny. A pokud bude poptávka ze zemí Ameriky a Asie hladových po energii klesat pomaleji, než se očekávalo, a ostatní neznámé sociopolitické faktory zůstanou do značné míry konstantní, svět může být svědkem značné volatility cen ropy a rizik pro energetickou bezpečnost.

- ESG zaměření: Investice do životního prostředí, sociálních věcí a správy (ESG) rostou a společnosti O&G se stále více zaměřují nejen na otázky životního prostředí, ale také na otázky sociální a správy. Společnosti O&G nejsou z hlediska výkonu ESG odlehlé – ve skutečnosti mnoho výrobců již několik let proaktivně zveřejňuje svůj výkon ESG a stanovuje si cíle ESG. Americké společnosti E&P mají například druhé nejvyšší skóre ESG po sektoru zdravotnictví ve Spojených státech. Schopnost dokonce i těch nejlepších O&G ESG získat kapitál a udržet si kapitál je však stále rostoucí problém.

- Odpovědnost za dekarbonizaci: Od soudních rozhodnutí po aktivismus akcionářů roste tlak na společnosti O&G, aby snížily emise a rozšířily své emisní cíle, včetně vykazování emisí v rozsahu 3. Ačkoli mají společnosti O&G odpovědnost za zveřejňování a snižování emisí Rozsahu 3, břemeno leží napříč energetickým hodnotovým řetězcem, včetně průmyslu a dopravy. Přímé emise O&G průmyslu (rozsah 1 a rozsah 2) tvoří pouze 12 % jeho celkových emisí skleníkových plynů.

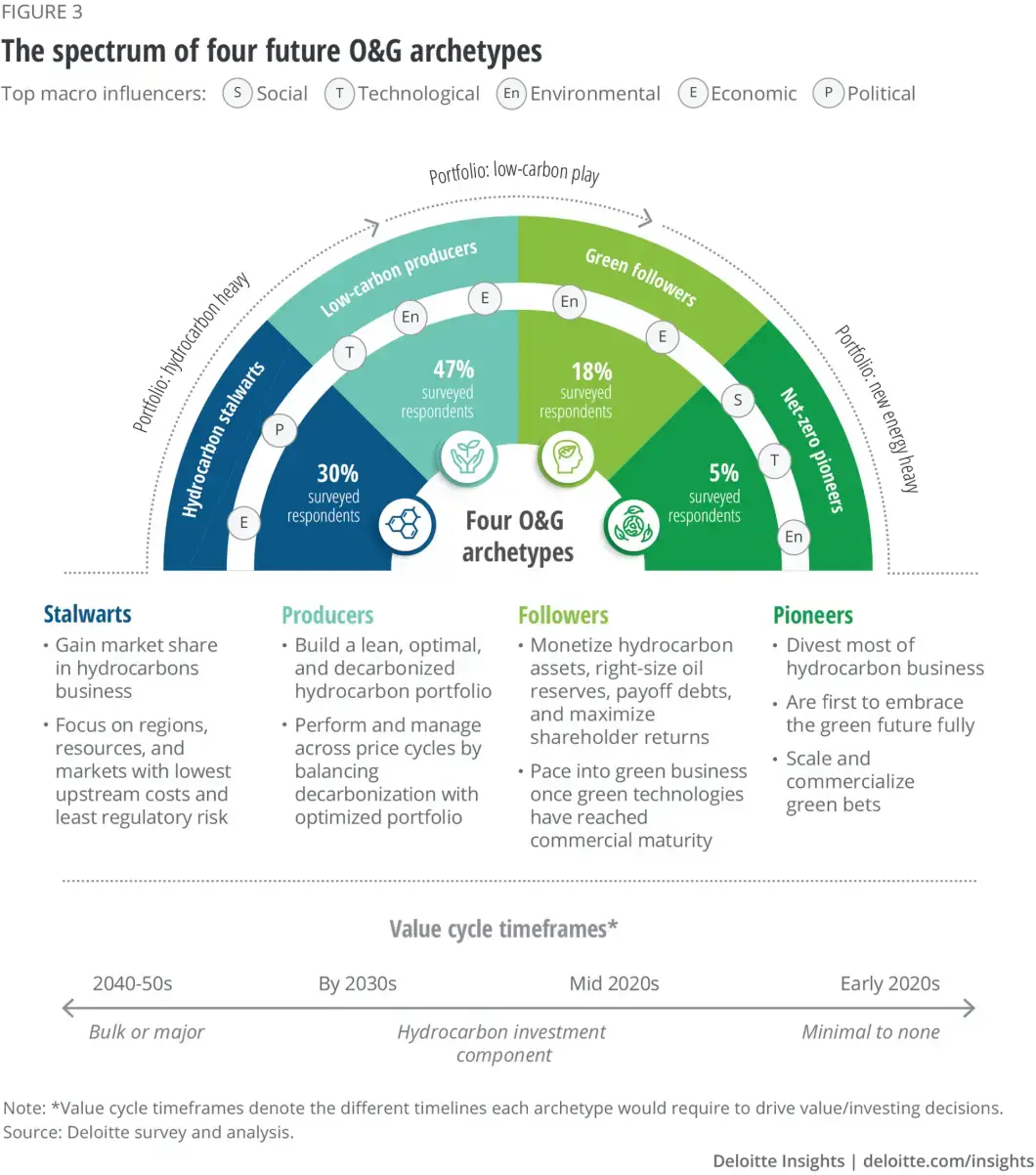

Čtyři archetypy budoucnosti

V nízkouhlíkovém energetickém systému by stále byli potřeba výrobci, aby zajistili nejmedvědější výhled poptávky po uhlovodících, zatímco jiní by hráli velkou roli při umožnění úspěšného globálního energetického přechodu.V našich průzkumech a diskusích se společnostmi O&G se objevují čtyři odlišné role – neboli archetypy – (obrázek 3):

- Oddaní uhlovodíků:Ty, které se primárně zaměřují na získání podílu na trhu a rozvíjení svého podnikání s uhlovodíky v regionech/aktivách s nejnižšími počátečními náklady a nejmenším regulačním rizikem

- Nízkouhlíkoví výrobci:Ty, které jsou primárně zaměřeny na budování chudého, optimálního a dekarbonizovaného portfolia uhlovodíků

- Zelení následovníci:Ty, které vstoupí do nového energetického podnikání poté, co jsou zpeněžena uhlovodíková aktiva a čisté technologie dosáhly komerční vyspělosti

- Net-zero průkopníci:Ti, kteří se zaměřují na budování primárně nového energetického portfolia tím, že se zbaví většiny svého obchodu s uhlovodíky, a jsou první, kdo plně přijme zelenou budoucnost

Níže zkoumáme potenciální příležitost napříč čtyřmi archetypy.

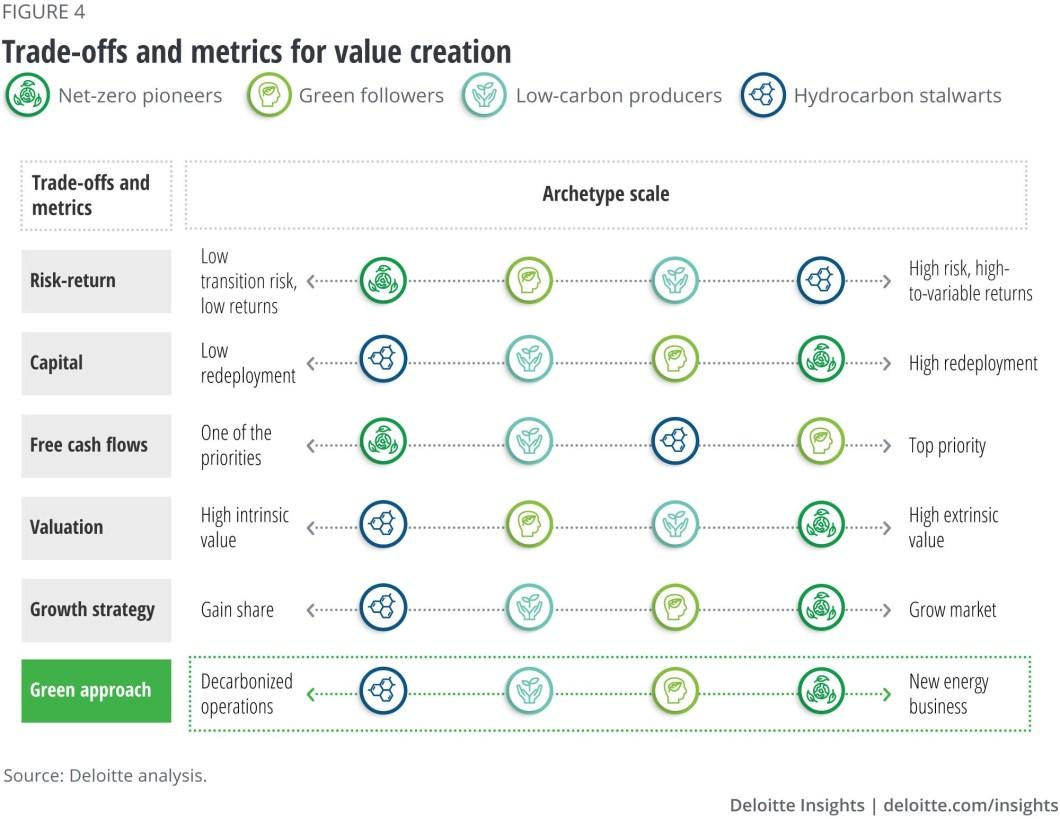

Hra kompromisů a možností

Když společnosti O&G plánují budoucnost, čelí několika komplexním rozhodnutím, která definují jejich pohled na vytváření hodnot a úspěch. Upřednostňování cílů mezi kapitálem a peněžními toky, kompromisy mezi rizikem a návratností, rozsahem ocenění a růstem vytvoří charakteristický „recept na úspěch“ pro každý archetyp (obrázek 4). Zatímco průkopníci s nulovou sítí by upřednostňovali minimalizaci rizika přechodu, oddaní by pravděpodobně hráli vysoce rizikovou hru s vysokou návratností, alespoň v tomto desetiletí. Podobně, zatímco zelení následovníci a průkopníci s nulovou čistou se zaměřují na vysoké vnější ocenění, nízkouhlíkoví producenti a oddaní uhlovodíků budou pravděpodobně spoléhat na své silné vnitřní ocenění.

Bez ohledu na volby učiněné každým archetypem je přechod na zelenou (výkon ESG, dekarbonizované operace nebo nová energie) nesmlouvavou metrikou, která umožňuje nebo znemožňuje ostatní. Na druhou stranu, pokud to uděláte správně, mohlo by to odemknout „zelený“ multiplikační dopad napříč spektrem, který archetypy přiblíží k sobě, přičemž některé se v budoucnu dokonce protnou a překrývají.

Archetyp 1: Průkopníci s nulovou sítí

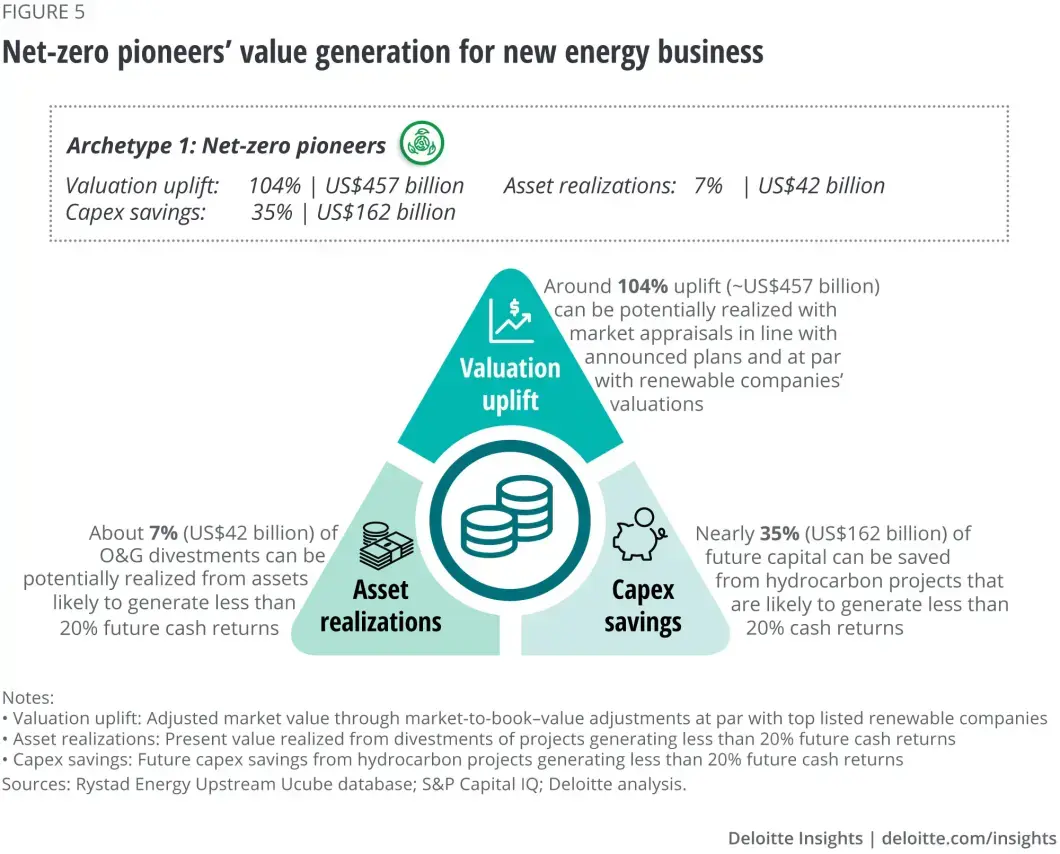

Net-zero průkopníci mají smělou vizi učinit z udržitelnosti svou hlavní činnost, mají odvahu zlikvidovat nebo zbavit se svého obchodního modelu uhlovodíků budovaného po desetiletí a mají trpělivost škálovat a komercializovat své zelené podnikání.Tyto tři zelené rysy je těžké přijmout, zvláště při ceně ropy 75 USD/bbl – což je pravděpodobně důvod, proč se s tímto archetypem nebo cestou v současnosti spojuje pouze 5 % dotázaných vedoucích pracovníků O&G.Přesto se zdá, že roste vnitřní aktivismus pro přechod na zelenou. Podle naší analýzy některé z největších integrovaných O&G společností oznámily nulové čisté cíle a odklon od uhlovodíků jako primárního obchodního rysu tohoto archetypu.I když je jich relativně méně, stále představují 30 % tržní kapitalizace odvětví – to znamená, že mají sílu hýbat jehlou pro své regiony a průmysl.

Navzdory svým odvážným krokům se zdá, že tito průkopníci dostávají méně tržních nebo zainteresovaných hodnocení – zejména ve srovnání například se společnostmi, které se identifikují jako „obnovitelné nástroje“, které překonaly několik velkých společností z hlediska tržní kapitalizace a dostávají třikrát vyšší ocenění.dnešními průkopníky s nulovou sítí.Kromě dalších faktorů by i získání násobků ocenění na stejné úrovni jako u těchto společností znamenalo pro tuto hrstku průkopníků s nulovou čistou hodnotu 104% (tj. 457 miliard USD) v bohatství akcionářů (obrázek 5).Podobně, pokud průkopníci identifikují uhlovodíková portfolia, která generují méně než 20 % peněžních výnosů, mohli by zvážit přerozdělení přibližně 35 % plánovaných investičních výdajů (162 miliard USD) a potenciálně se odprodat ~7 %, aby dosáhli hodnoty přibližně 42 miliard USD.

Archetyp 2: Zelení následovníci

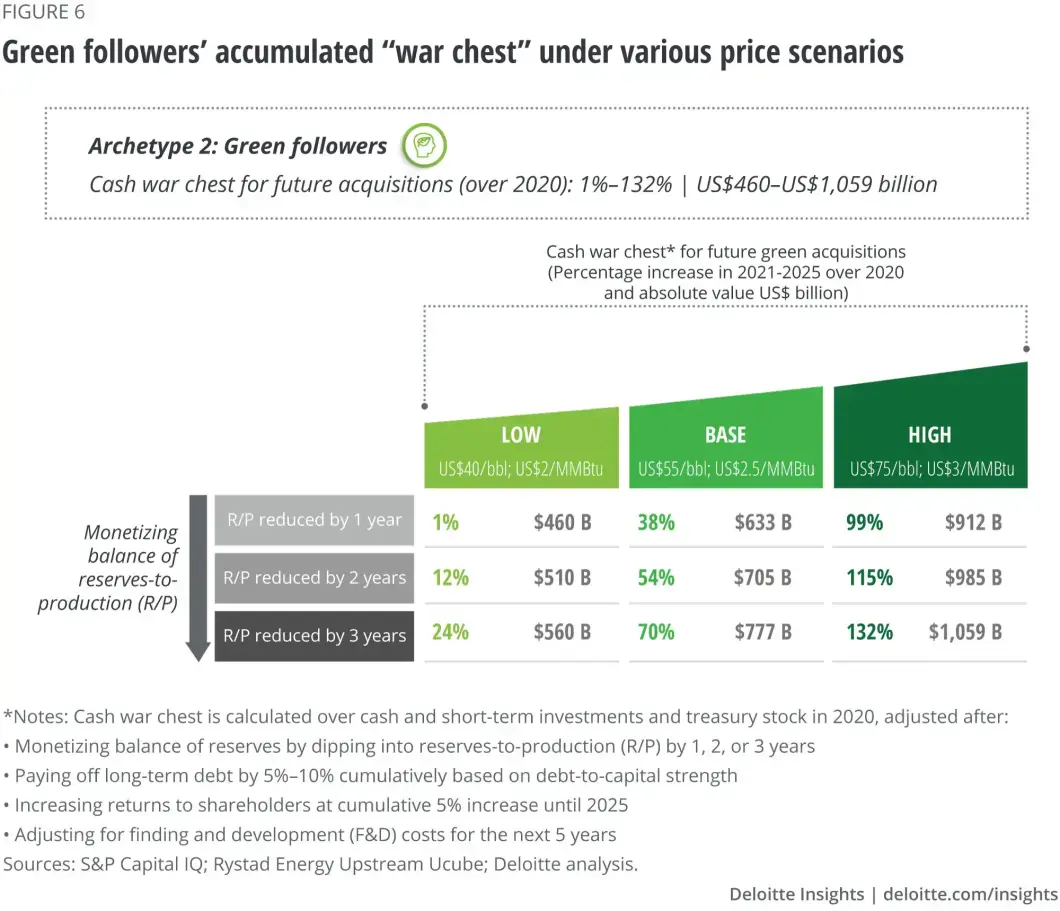

Vzhledem k tomu, že se ceny ropy obchodují nad 75 USD/bbl, setrvání v uhlovodících, náprava rozvah a řízení očekávání akcionářů vypadají pro některé společnosti atraktivní.Jakmile bude mít ekonomický a technologický vývoj smysl, vyvinou válečnou truhlu, aby získali zelené podniky.Podle našeho průzkumu 18 % vedoucích pracovníků O&G uvedlo, že tato strategie nejvíce odpovídá jejich dlouhodobé strategii.

Přestože přechod na zelenou by byl konečným cílem, nemusí mít první nárok na extra hotovost následovníků – která je vyhrazena pro snížení dluhu a zvýšení výplat.Kromě toho mohou společnosti začít snižovat a monetizovat své tradičně vyšší rezervy na výrobu (R/P), které by nyní mohly být méně relevantní pro dlouhodobý obchodní růst (viz postranní panel „Rovnice rezerv na výrobu“).Zbylo by to dost pro zelený byznys?Podle naší analýzy pravděpodobných zelených následovníků existuje příležitost vybudovat válečnou truhlu ve výši přibližně 705 miliard USD – tj. 54 % nad hotovost drženou v roce 2020 – po snížení R/P o dva roky při ceně ropy55 USD/bbl, snížení dlouhodobého dluhu o 5 % až 10 % a zvýšení výplat akcionářům o 5 % do roku 2025 (obrázek 6).

Rovnice rezerv k výrobě

Prastará metrika tohoto odvětví pro posouzení směru a tempa růstu – poměr rezerv k produkci (R/P) – zdůrazňuje počet let, po který stávající zásoby doschnou při současné úrovni produkce.V minulosti býval pokles R/P důsledkem velkých narušení – a investoři jej trestali.Vzhledem k nejistotě, která se rýsuje nad poptávkou po ropě, investoři přikládají menší hodnotu držení rezerv v rozvahách a společnosti přehodnocují vysoké R/P.Také ceny ropy ovlivňují hodnotu rezerv, to znamená, že nízké ceny mohou stlačit rovnováhu do červených čísel, protože společnosti je již technicky nemohou ekonomicky produkovat.v tomto desetiletí včas, protože poptávka i ceny zůstávají odolné. Je tato válečná truhla velká? Pravděpodobně ano. Je to 1,5násobek kumulativní tržní kapitalizace všech veřejně kotovaných společností v oblasti obnovitelné energie na světě. Čekání jim navíc může umožnit nakupovat ve velkém za nižší ceny, protože zelené technologie se vyvíjejí a dozrávají během několika příštích let.

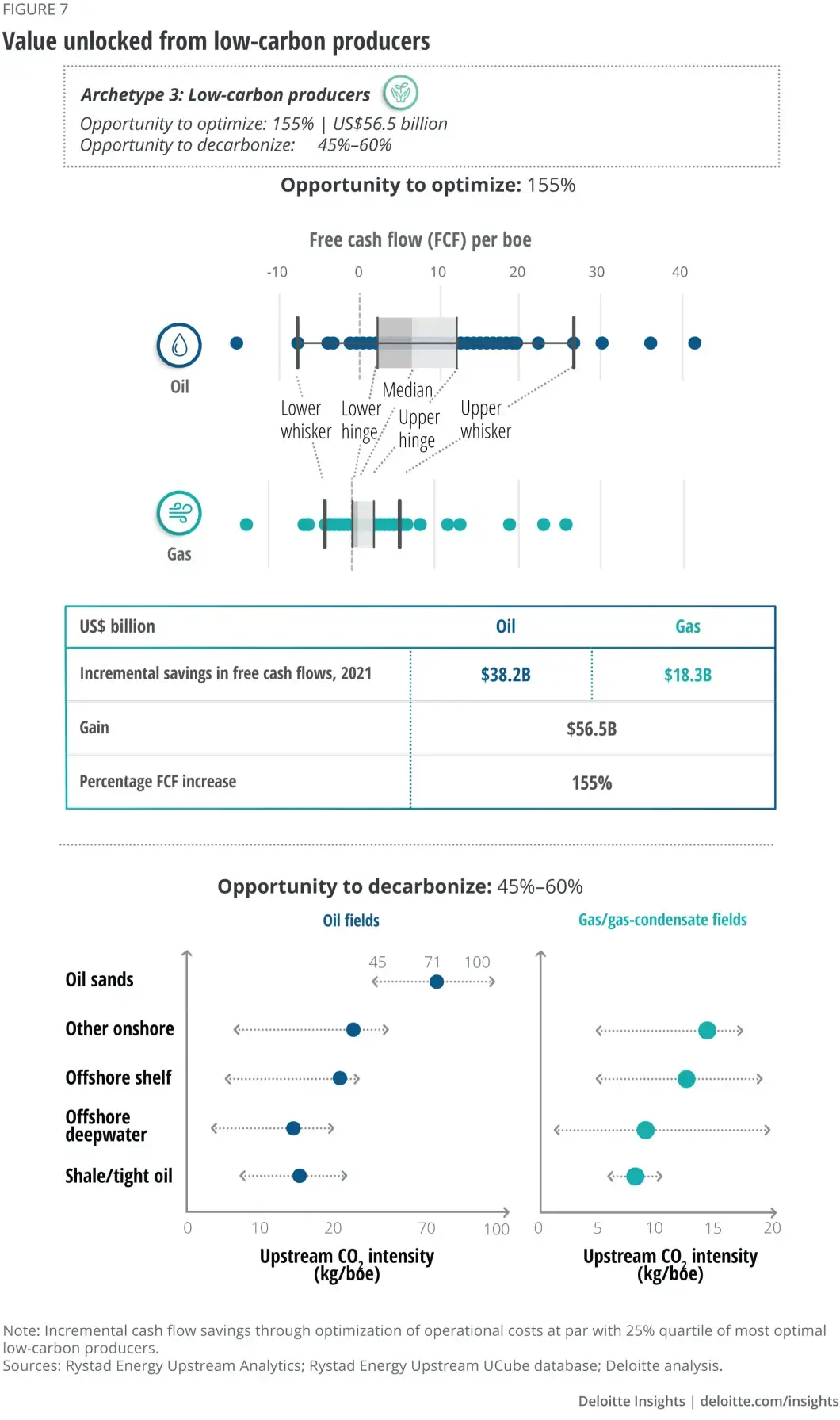

Archetyp 3: Producenti s nízkým obsahem uhlíku

V posledním desetiletí mnoho O&G společností provedlo zásadní změnu ve své palivové, regionální nebo zdrojové strategii, což vedlo k dostupnosti nových dodávek, změnám v poptávkových centrech a novému normálu cen ropy.Štíhlí výrobci s nejnižšími emisemi uhlíku a nejúčinnějšími portfolii však přestáli a úspěšně zvládli každý pokles.Tito výrobci budou pravděpodobně i nadále hrát roli v nové budoucnosti energetiky, zejména ti, kteří usilují o optimalizaci i dekarbonizaci.Podle našeho průzkumu 47 % vedoucích pracovníků O&G uvedlo, že cesta nízkouhlíkových výrobců je nejvíce v souladu s dlouhodobou vizí jejich společnosti.

Zatímco producenti s nízkým obsahem uhlíku se již nejvíce přizpůsobili nové ropné realitě, existuje značný prostor pro další optimalizaci jejich provozu – například prostřednictvím jejich inženýrských prací a návrhů dokončení (obrázek 7).Pokud se budou řídit například osvědčenými postupy 25% nejlepších optimalizátorů v této skupině, mohou zvýšit svůj roční volný peněžní tok až o 56,5 miliardy USD neboli 155 %.Jen pro srovnání, nejvyšší volný peněžní tok skupiny byl dosud 49 miliard USD.

Mezitím je pro tuto skupinu velká příležitost k dekarbonizaci.Potenciál dekarbonizace do značné míry závisí na typu zásob a produkovaných uhlovodíků, ale zavedení osvědčených postupů v celém průmyslu by mohlo snížit intenzitu emisí až o 45 % až 60 %.Nízkouhlíkoví producenti by se pravděpodobně pokusili kompenzovat své uhlovodíkové emise zlepšením své provozní účinnosti a zaměřením se na využití svých stávajících aktiv pro skladování uhlíku a také projekty zvýšeného využití ropy (EOR).Například americké nezávislé subjekty by mohly v tomto prostoru získat hodnotu, protože jim to pomůže nejen kompenzovat jejich emise z jejich pobřežních břidlicových aktiv, ale také zvýšit příjmy.

Archetyp 4: Uhlovodíkové oddaní

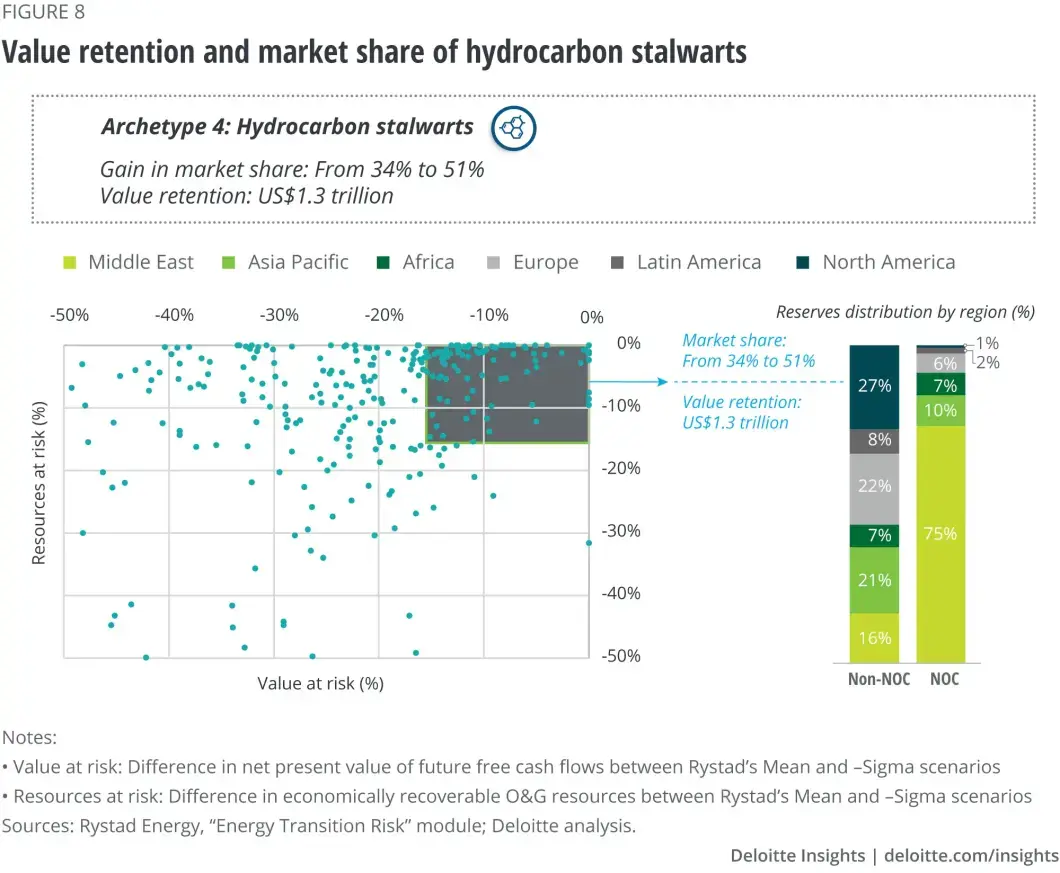

Uhlovodíky jsou synonymem pro mnoho zemí produkujících ropu, kde národní ropná společnost (NOC) hraje velkou roli v ekonomice země.Tím, že drží nejkonkurenceschopnější zásoby a těží z provozování největších nalezišť, má mnoho produkčních zemí (nebo jejich NOC) přirozenou výhodu v růstu svého podílu na předpokládaném poklesu ropy.Ve skutečnosti několik z těchto zemí nebo jejich NOC také nabízí kombinaci konkurenčních rezerv a dekarbonizovaných operací.Například společnost Saudi Aramco spaluje méně než jednu čtvrtinu zemního plynu spáleného všemi americkými provozovateli proti proudu dohromady, přestože produkce obou spadá do blízkého dosahu.

Odvážlivci mají potenciál získat dnes podíl na trhu až o 34 % na 51 %.Není to však tak, že pouze NOC budou „posledním dodavatelem“.Mnoho společností ve veřejném nebo soukromém vlastnictví má ve skutečnosti nižší „hodnotu a zdroje v ohrožení“ než mnoho NOC.Například ze společností, které mají méně než 16 % svého portfolia uhlovodíků „ohrožených“ poklesem peněžních toků a vytěžitelných rezerv, 57 % nejsou NOC (obrázek 8).Mnoho z těchto non-NOC si vybudovalo silné pozice v regionech s nejmenším rizikem přechodu, strukturou nejnižších nákladů nebo určitou poptávkovou základnou.Téměř 50 % zásob, které drží, je v konvenčních pobřežních pánvích, které nabízejí nejnižší míru poklesu ze všech typů zdrojů.

Spojením se s archetypem, který úzce odpovídá jejich strategii, mohou společnosti O&G identifikovat způsoby, jak zvýšit hodnotu z přechodu – a skutečně existuje hodnota až bilionu dolarů nebo téměř bilion dolarů za každý, který má být odemčen.

Vzhledem k tomu, že 30 % vedoucích pracovníků O&G uvádí, že cesta uhlovodíkové oddanosti nejvíce odpovídá jejich dlouhodobé strategii, zdá se, že mnoho O&G společností stále vidí hodnotu v menším trhu s uhlovodíky.Odvážlivci, u nichž je ohroženo méně než 16 % jejich uhlovodíkového portfolia, mohou ve skutečnosti do roku 2050 získat hodnotu 1,3 bilionu USD, pokud celková poptávka po ropě klesne na půl cesty mezi 25 MMbbl/d (nulová čistá hodnota) a 50 MMbbl/d (zrychlený přechod).)

Zachování a růst hodnoty pod každým archetypem

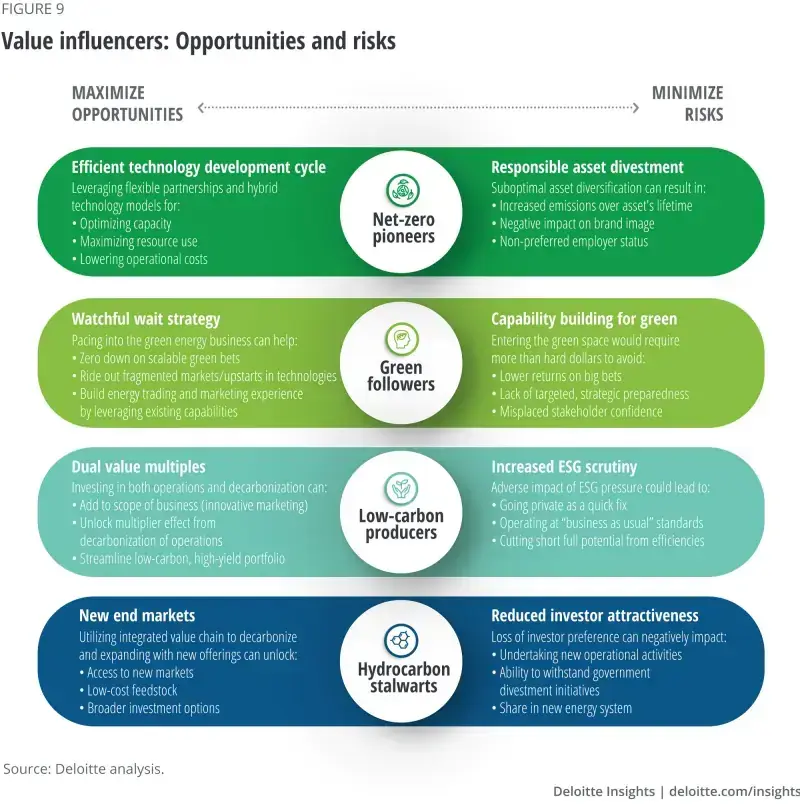

Na první pohled se může zdát, že energetický přechod bude fungovat ve prospěch průkopníků s nulovou sítí, zatímco negativně ovlivní uhlovodíkové oddanosti.Skutečnost však není tak odlišná – přizpůsobení se nízkouhlíkové budoucnosti vytváří komplexní souhru mezi uhlovodíky a obnovitelnými zdroji energie (obrázek 9).Vzhledem k tomu, že každá cesta nabízí jinou hodnotu, kterou je třeba realizovat, vyvstává otázka, jak tuto hodnotu zachovat a rozvíjet.

Net-zero průkopníci

Ekologický přístup může průkopníkům pomoci překonat řadu problémů, včetně negativního obrazu, kapitálových omezení, stékajícího přílivu talentů a lepšího přístupu k levnému financování.Ve skutečnosti jsou náklady na financování emitentů nízkouhlíkových O&G dluhů v Severní Americe o 75 bazických bodů nižší než u dlužníků s vysokými emisemi uhlíku s dodatečnými šesti lety splatnosti dluhopisu, což poskytuje větší flexibilitu při získávání kapitálu.

Jak novinka přechodu na zelenou dozrává, nízkouhlíkové technologie se vyvíjejí rychleji, než se očekávalo, a mezi komerčně životaschopnými se objevuje ostrá konkurence, průkopníci by mohli být posuzováni a rozlišováni podle toho, jak dobře dokážou vydělat na prvních zelených sázkách.Správně asi 80 % dotázaných vedoucích pracovníků O&G, kteří se považují za průkopníky s nulovou sítí, vyzdvihuje vývoj technologií jako svou nejvyšší výzvu.Musí být ostražití před příležitostmi a agilní při jejich prosazování a zároveň vyvažovat zisky a rizika přijetím flexibilních partnerství a hybridních technologických modelů nebo posílením nízkouhlíkových podniků.

Dále by bylo výhodné zbavit se uhlovodíkových aktiv průkopníků ve zlepšeném cenovém prostředí, ale mohlo by vést k dilematu, protože se objeví kupci se špatným uhlíkovým profilem.Prodej aktiv takovým kupujícím může vést k čistému přírůstku, nikoli čisté nule, k životnímu prostředí a vedl by k negativním reakcím zúčastněných stran, investorů a dokonce i regulačních orgánů, jak si všimli, když velká ropná společnost prodala aktiva největšímu skotskému producentovi uhlíku.nebo v jiném případě těsně drženému, „téměř neviditelnému“ operátorovi.Prodejci musí dostát svému společenskému závazku odpovědného odprodeje, kdy nedělají z emisí aktiva problém kupujícího a jednoduše pokračují.

Zelení následovníci

Strategie bdělého čekání může zeleným následovníkům pomoci postupně budovat budoucí požadovaný „zelený“ kapitál, překonat začínající fázi zelených experimentů a maximalizovat hodnotu uhlovodíků za vyšší ceny. Mohou se také zaměřit na škálovatelné ekonomické sázky, které nejsou roztříštěné a přeplněné nováčky, jak je v současnosti vidět v solárním FV a větrném prostoru na pevnině. Tyto technologie zaznamenávají 95 % celosvětového ročního nárůstu kapacity, přičemž vnitřní míra návratnosti (IRR) se pohybuje kolem 6 %–7 % pro solární fotovoltaiku a 9 %–10 % pro větrnou energii na pevnině (oproti mnoha ropným projektům, které poskytují více než 15 % IRR ve výši 50 USD/bbl).

Zachycení výše uvedeného pásma IRR nebo výběr konkurenceschopnějšího nového energetického řešení by od zelených následovníků vyžadovalo mnohem více než tvrdé dolary. Využití stávající uhlovodíkové infrastruktury pro nová energetická řešení (např. větrná energie na moři), vytvoření nové podnikové struktury pro komercializaci portfolií nízkouhlíkových technologií, vybudování rozsáhlých zkušeností s obchodováním s energií a marketingem, identifikace příležitostí podnikových PPA a uzavírání strategických partnerství, zejména v oblasti přeprava a skladování zelené energie (aka nový střední proud) by mohly být některými výchozími body pro zelené následovníky. Například společnost Quidnet Energy and Emissions Reduction Alberta (ERA) spolupracovala na vývoji ultralevné formy skladování energie z vodních elektráren s využitím odborných znalostí O&G v oblasti vrtání studní a vysokotlakého čerpání k ukládání obnovitelné energie v břidlicových formacích.

Správné zasílání zpráv a jasně komunikovaná strategie, maximalizace nebo udržení návratnosti akcionářů a včasné zapojení poradců a stratégů v oblasti fúzí a akvizic mohou účinně pomoci tyto příležitosti využít. Načasování cyklu nemusí být jediným bodem – důležitá je také připravenost společností načasování.

Producenti s nízkým obsahem uhlíku

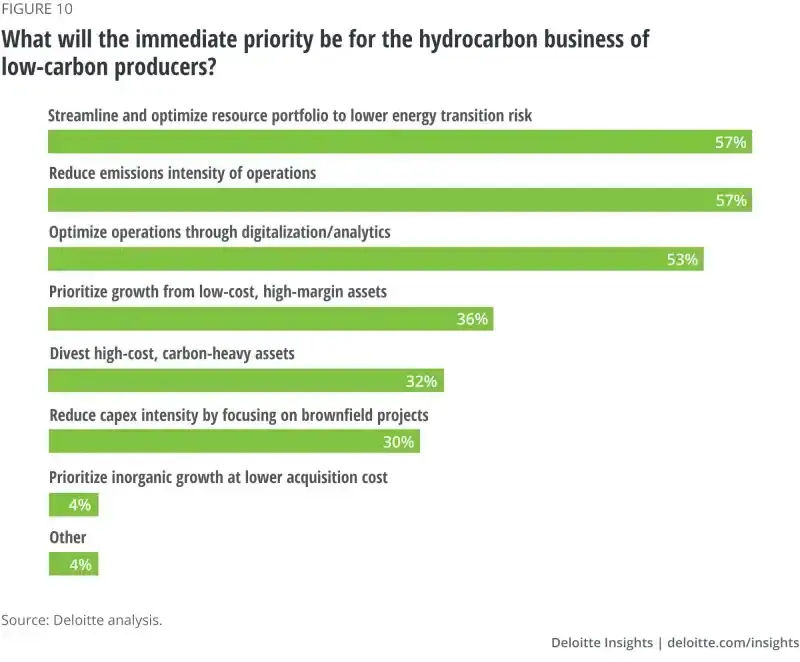

Výrobci s nízkým obsahem uhlíku musí vyvážit ekonomiku (provozní účinnost) a životní prostředí (dekarbonizace), aby byli od prvního dne štíhlým strojem a dlouhodobě vytvářeli dominový efekt. Jakékoli investice do automatizace, energetické účinnosti, pokročilé detekce úniků, technologie kvantifikace atd. slouží tomuto dvojímu účelu. Ve skutečnosti je asi 55 % dotazovaných producentů bezprostředními prioritami pro jejich podnikání v oblasti uhlovodíků snížení emisní náročnosti operací, zefektivnění portfolia zdrojů, aby se snížilo riziko energetického přechodu, a optimalizace provozu pomocí digitalizace/analýzy (obrázek 10). Například , významný mezinárodní E&P definuje svou provozní výkonnost jako funkci nižších výrobních nákladů a nižší emisní náročnosti a obchoduje se před oceněním čistých aktiv analytiků díky kombinaci nízkonákladových, nízkoemisních a aktiva s vyšším výnosem.

Do budoucna by společnosti měly při rozvoji svého podnikání a inovativním růstu přinést více než jen myšlení v oblasti inženýrské efektivity. Má velkou hodnotu například otřást status quo a stát se inovativními obchodníky. Lundin se nedávno dostal do novinových titulků prodejem první certifikované uhlíkově neutrální ropy na světě z naleziště Edvarda Griega, které má pětkrát méně CO2 na barel ropy, než je světový průměr. Cílem společnosti je dosáhnout úplné uhlíkové neutrality veškeré své produkce do 2025.

Cestou vpřed je dělat stále více – jinými slovy, využívat tlak zúčastněných stran k dosažení nejlepších výsledků ve své třídě (provozně nebo na základě ESG). Metriky hodnocení projektů, hodnocení výkonu a transparentnosti podávání zpráv se musí vyvíjet a jít nad rámec „takto fungujeme“. Producenti, kteří vyvažují všechny tři – portfolio, obchodní optimalizaci a emise – mohou na této cestě skutečně odemknout hodnotu.

Uhlovodíkové oddaní

Oddaní uhlovodíků, zejména středovýchodní a severoafrické (MENA) a ruské NOC, mají zabudovanou výhodu nebo náskok v závodě s nulovou čistou sítí: Vlastní velké zásoby, které lze vyvinout a vyrobit poměrně levně.34 Navíc,jejich pozici „poslední pozice“ pravděpodobně podpoří brzký odklon průkopníků a zelených následovníků s nulovou sítí od ropy a plynu.Hraní jen o podíl na trhu by však nemělo být strategií oddaných.Podobně, když malá část jejich portfolia sestává ze zemního plynu a vlastní jednoduchý integrovaný hodnotový řetězec, nebude pro ně maximalizovat zisky ani minimalizovat rizika.

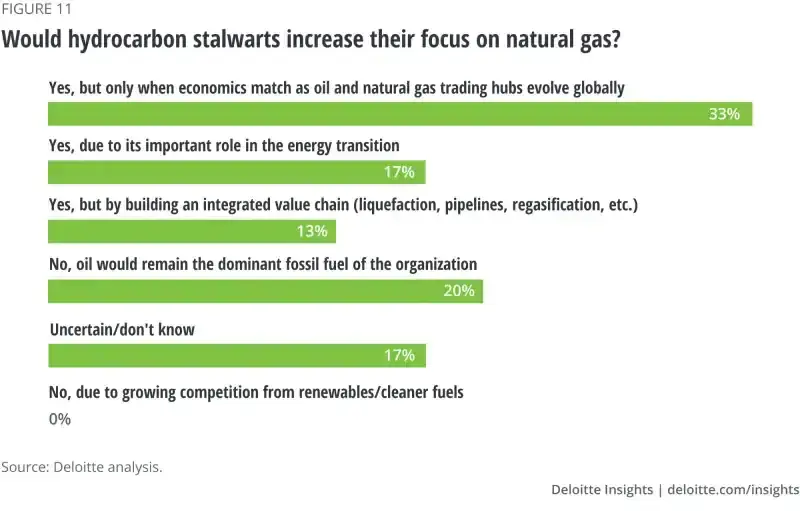

Přibližně 60 % dlouhodobých společností plánuje zvýšit své zaměření na zemní plyn v závislosti na několika podmínkách: když se jeho ekonomika vyrovná ekonomice ropy, rozvíjejí se celosvětově obchodní centra se zemním plynem, mění se plynárenské společnosti a mají obchodní a finanční možnosti. vlastnit pozice v hodnotovém řetězci zemního plynu (obrázek 11). Podobně budou v rozvíjejícím se přechodu pravděpodobně prosperovat pouze ti oddaní, kteří se dívají na integraci jako na prostředek k podpoře poptávky po svých uhlovodících a vytváření nových toků příjmů – na rozdíl od pouhého zajištění trhu pro svou ropu. Společnosti by také mohly hledat integraci v rámci petrochemie, aby rozšířily přístup na koncové trhy. Kromě toho by integrace byla smysluplnější, pokud by jim umožnila snížit a kontrolovat emise Scope 2 a Scope 3, což je oblast, kde IOC nebo čistě nezávislí hráči mohou bojovat kvůli své omezené kontrole nad celým hodnotovým řetězcem.

Saudi Aramco například plánuje utratit 110 miliard USD na největší rozvoj břidlicového plynu v nalezišti plynu Jafurah (Saúdská Arábie) s cílem vyrábět zelený vodík namísto LNG. Podobně Saudi Aramco i ADNOC využívají své odborné znalosti spolu se stávající infrastrukturou středního a navazujícího proudu, aby se staly významnými vývozci modrého vodíku a čpavku. Z dlouhodobého hlediska by však i NOC se sídlem v regionu MENA v rámci této skupiny mohly čelit kapitálovým omezením, protože konkurence vyvstává z čistě zelených společností. Oddaní, kteří se zaměřují na správu a řízení společnosti, efektivitu a inovace, by tedy mohli mít nejlepší pozici, aby se vypořádali s výzvami a prosperovali.

Otočení objektivu dovnitř

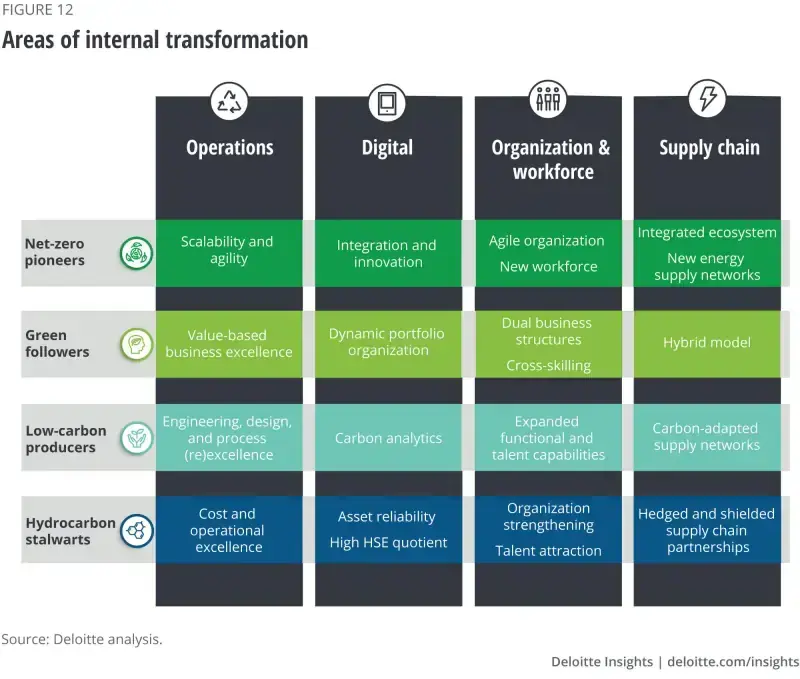

Hodnota a úspěch každého archetypu budou určeny tím, jak dobře každý iniciuje svou vnitřní transformaci.Pokrok ve čtyřech schopnostech – návrh operací, ekosystém dodavatelského řetězce, digitální způsob myšlení a organizační nastavení, včetně plánování pracovní síly na zítřek – by odlišil míru tvorby hodnot napříč archetypy (obrázek 12).

Operace

Zatímco průmysl vždy upřednostňoval optimalizaci provozu, s přechodem se tento problém stupňuje. Například nízkouhlíkoví producenti a uhlovodíkové oddaní by mohli mít potíže s provozováním polí a rostlin na maximální kapacitu kvůli klesající poptávce. Ale existují způsoby, jak odemknout hodnotu napříč archetypy.

Net-zero průkopníci mohou podporovat provozní agilitu a synergie, aby vyvíjeli nové technologie a služby s nižšími náklady. Mezitím mohou ekologičtí následovníci řídit provozní synergie napříč svými stávajícími uhlovodíky a novou základnou zelených aktiv. Offshore operátoři mohou například výrazně snížit svou kapitálovou náročnost, když uvážíme, že 40 % celkových nákladů na celou dobu životnosti standardního offshore větrného projektu se překrývá s offshore O&G projektem.

Výrobci s nízkým obsahem uhlíku mohou přesunout své provozní zaměření od vývoje uhlovodíků k zachycování uhlíku. To by zahrnovalo dovybavení stávajících aktiv a přepracování procesů s cílem snížit uhlíkovou stopu a zároveň prodloužit životnost aktiv. Očekává se například, že překonfigurování rafinérie v San Franciscu společnosti Phillips 66 na výrobu obnovitelných paliv sníží emise skleníkových plynů (GHG) závodu o 50 % a zároveň zajistí nepřetržité využívání aktiv navzdory posunu produktové řady. Oddaní uhlovodíků se na druhé straně mohou zaměřit na náklady a provozní dokonalost, aby se stali producenty s nejnižšími náklady, čímž si zajistí zisky navzdory kolísání cen ropy.

Digitalizace

Digitalizace má různé priority pro každý archetyp, protože oddaní a producenti provádějí optimalizované a dekarbonizované operace s ohledem na přísné předpisy, zatímco průkopníci a následovníci hledají jakoukoli konkurenční výhodu při vstupu na nové trhy.

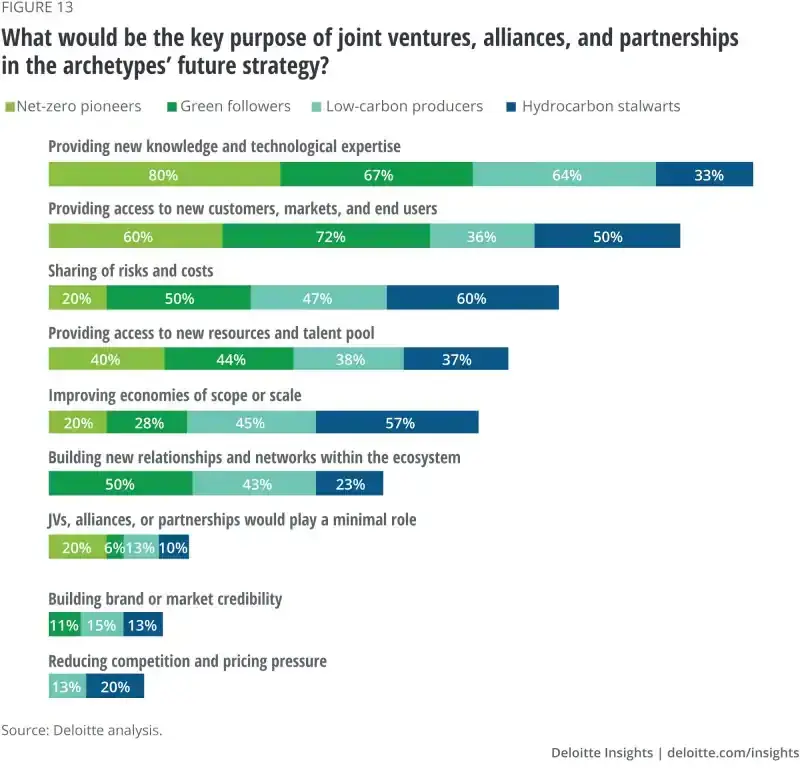

Net-zero průkopníci mohou integrovat stávající digitální sítě a systémy a zároveň přidávat nebo inovovat nové technologie. To by pomohlo rychle škálovat operace, sledovat data v reálném čase a identifikovat možnosti pro rychle se vyvíjející digitální pracovní sílu. Mezitím mohou ekologičtí následovníci vyvíjet modely založené na datech, které využívají technologie nové generace, jako je prediktivní inteligence a pokročilá analytika, aby byly v souladu s měnící se poptávkou po energii. Změna portfolia také vyžaduje nové technologické znalosti a robustní digitální infrastrukturu, kterou lze podle 56 % respondentů našeho průzkumu umožnit prostřednictvím společných podniků, aliancí a partnerství (obrázek 13).

Nízkouhlíkoví výrobci by mohli těžit z analytických a blockchainových řešení založených na okrajích, která převádějí provozní data do měřitelných uhlíkových metrik, aby zlepšili image značky, standardy řízení a viditelnost napříč uhlíkovým hodnotovým řetězcem.Společnost Repsol využívá blockchain k optimalizaci certifikačního procesu pro svou petrochemickou továrnu, což pravděpodobně povede k provozním úsporám zhruba půl milionu dolarů ročně.41 Oddaní uhlovodíků se mohou zaměřit na spolehlivost aktiv a zvýšenou bezpečnost pracovníků využitím technologií, jako je rozšířená realita a virtuálníreality rozvíjet a školit operátory bez jakýchkoli inherentních ESG rizik.

Transformace organizace a pracovní síly

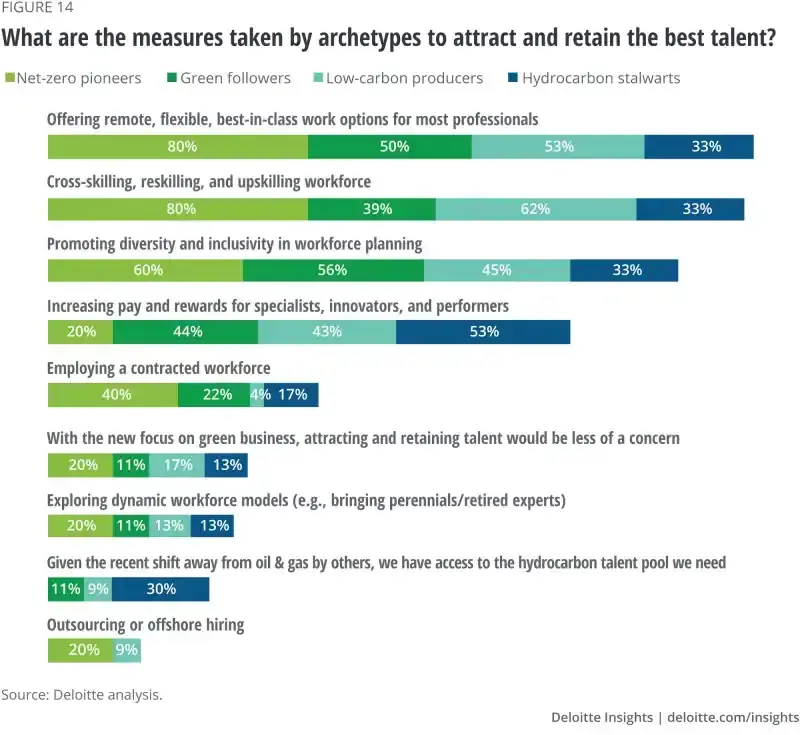

Net-zero průkopníci možná budou muset být agilní operátoři, aby soutěžili o talenty se startupy a korporacemi, které se pouštějí do obnovitelné energie. Jejich organizační struktura by měla představovat jejich odlišné utvářející obchodní priority, čehož svědkem je případ provozovatele větrné energie, který nedávno přepracoval svou podnikovou strukturu na samostatné funkční divize, které se starají o různé zákaznické segmenty. Zelení následovníci by možná museli vybudovat dvě podnikové struktury/kultury pro řízení hodnoty a optimalizace nákladů v uhlovodících a zároveň budovat nové možnosti v oblasti obnovitelných zdrojů. Prioritou managementu zelených následovníků by měla být harmonizace těchto dvou struktur a talent na zvyšování kvalifikace/křížové dovednosti. Producenti s nízkým obsahem uhlíku by možná museli předefinovat mandáty odborníků na uhlovodíky, aby snížili emise z polí a zdrojů, které spravují. To by mohlo zaměřit pozornost na nové role energetických a uhlíkových analytiků, kteří budou poskytovat hodnocení uhlíku na podnikové úrovni, sledovat výpočty uhlíku a pokrok a doporučovat změny interních procesů. Ačkoli 30% oddaní uhlovodíkové očekávají, že budou mít dostatečný přístup k odbornému fondu talentovaných uhlovodíků, protože ostatní společnosti odcházejí od podnikání, flexibilní pracovní možnosti, vyšší plat a podpora diverzity a zdraví by kromě posílení organizačního nastavení mohly pomoci přilákat a udržet talenty. (obrázek 14).

Dodavatelský řetězec

Vyhodnocení rizikového profilu každého dodavatele a vizualizace rizik v každém uzlu dodavatelského řetězce se ve světě po COVID-19 stalo úplným minimem. Net-zero průkopníci čelí zvýšené výzvě vytvoření nového dodavatelského řetězce a integrace koncentrovaného souboru OEM dodavatelů pro produkty, jako je čpavek a vodík. Řešení této výzvy by od nich vyžadovalo rozšířit svá partnerství a vybudovat integrovanou síť dodávek energie. Mezitím by ekologičtí následovníci měli zvážit model hybridního dodavatelského řetězce s mnoha zainteresovanými stranami, který snižuje náklady, podporuje inovace, nabízí škálovatelnost a především poskytuje řešení snižující emise pro všechny.

Výrobci s nízkým obsahem uhlíku, zejména ti, kteří se podílejí na agregaci nebo vývozu uhlovodíků, by mohli mít prospěch z provedení auditu emisí v celém dodavatelském řetězci, protože se očekává, že jejich zákazníci budou stále více vyžadovat informace o emisích během životního cyklu jejich nakupovaných komodit. Například společnost Cheniere Energy pracuje na měření a vykazování emisí u svého vyváženého nákladu LNG od roku 2022, aby informovala zákazníky o jejich uhlíkové stopě a vyrovnala emise během životního cyklu pomocí uhlíkových kreditů. dominantní dodavatelé a mají větší kontrolu nad svým dodavatelským řetězcem – mohou zajistit a ochránit své dodavatele dodavatelského řetězce před otřesy cen ropy a poskytnout podporu při modernizaci jejich systémů. Saudi Aramco například spolupracuje s bankami a společnostmi zabývajícími se finančními technologiemi na spuštění typu korporátního inkasního programu zvaného financování dodavatelského řetězce, aby podpořil peněžní toky svých prodejců.

Společně doplňujeme budoucnost

Nízkouhlíková budoucnost bude pravděpodobně charakterizována menším trhem s ropou, který by byl více konkurenceschopný. Pro společnosti, které se nadále zaměřují na výrobu uhlovodíků, se očekává, že štíhlé operace a nízké výrobní náklady poskytnou konkurenční výhodu. A společnosti, které opustí trhy s ropou, aby se zaměřily na nové nízkouhlíkové obchodní modely, se budou muset v těchto nových oblastech odlišit. Jakmile průmysl zvládne rovnováhu mezi ekonomikou a životním prostředím, může hladce zvítězit ve třetím „e“ – energetickém trhu budoucnosti. Trh O&G tak pravděpodobně projde kompletní transformací, od portfolií a partnerství k platformám a inovacím.

Čtyři archetypy se budou muset vyvinout, aby se udržitelnost stala jejich hlavním předmětem podnikání. Například uhlovodíkový stoupenec s nejnižšími náklady na provoz může také dekarbonizovat provoz O&G a dokonce odemknout stávající infrastrukturu pro vybudování nových zdrojů příjmů (např. modrý vodík a čpavek). Kdo se kdy a jak rychle pohybuje, určí hodnotu, kterou každý odemkne. Ačkoli se časové plány mohou lišit, účast na přechodu na nízkouhlíkovou budoucnost může odemknout multiplikační efekt a vytvořit novou rovnici pro společnosti napříč spektrem. Společnosti, které vyvažují svou vnitřní transformaci a firemní vizi, ponechávají prostor pro inovace a agilitu a nastaví silné „nízkouhlíkové“ základy, jsou pravděpodobně na správné cestě.

Čtyři archetypy se budou muset vyvinout, aby se udržitelnost stala jejich hlavním předmětem podnikání.Kdo se kdy a jak rychle pohybuje, určí hodnotu, kterou každý odemkne.