22.6.2022

Karbonová ochrana sítě: Zvyšování obnovitelných zdrojů a odolnosti

Jak se energetické společnosti mohou připravit na rok 2035 tím, že dnes investují do flexibility

Vzhledem k hrozbě změny klimatu je vhodné, aby energetické společnosti zvážily zdvojnásobení snižování emisí uhlíku a přizpůsobení se – zejména proto, že náklady na uhlíkovou odolnost jsou nižší než náklady na nečinnost pro energetické společnosti a jejich zákazníky.

Energetický sektor je jak primárním hybatelem, tak obětí uhlíkových emisí. Energetické společnosti řídí přechod na čistou energii: Jejich přechod na nízkouhlíkové zdroje výroby a vyšší účinnost umožňuje dekarbonizaci všech odvětví spotřebovávajících elektřinu. Energetické společnosti jsou zároveň nejzranitelnější vůči účinkům uhlíku nahromaděného v atmosféře a čelí většímu fyzickému riziku vyplývajícímu ze změny klimatu než jiná odvětví. Výsledkem je, že mohou hodně získat nebo ztratit ve svém úsilí o dekarbonizaci a zároveň odrážet klimatické rány. Většina energetických společností si stanovila cíle pro úplnou dekarbonizaci do poloviny století a zavádí strategie, jak těchto cílů dosáhnout a připravit své pracovní síly na přechod. Za poslední rok se ukázalo, že energetický sektor bude pravděpodobně muset více než zdvojnásobit své úsilí. Dosáhli jsme toho, co generální tajemník OSN nazval „červeným kódem pro lidstvo“, na základě nejnovější zprávy Mezivládního panelu pro změnu klimatu, že svět se rychle blíží k bodu zlomu 1,5 stupně. Bidenova administrativa učinila přísliby na národní i mezinárodní úrovni, které by vyžadovaly úplnou dekarbonizaci energetického sektoru do roku 2035 – což je milník, kolem kterého existuje konsenzus napříč cestami k omezení globálního oteplování na 1,5 stupně. S posunem uhlíkových branek, jak mohou veřejné služby připravit síť na cíle zrychlené dekarbonizace uprostřed zhoršených účinků změny klimatu?A jak to dokážou při zachování spolehlivosti, cenové dostupnosti a bezpečnosti v kontextu plném dalších výzev, jako je rostoucí poptávka, narušení trhu a hrozby kybernetické bezpečnosti? Energetické společnosti by dnes měly investovat do „uhlíkové odolnosti“ sítě, aby získaly flexibilitu potřebnou v roce 2035 v dekarbonizovaném scénáři.Výroba, převod a distribuce uhlíkové ochrany má dva zrcadlové cíle: (1) odstranění uhlíku z mřížky;zatímco

(2) ochrana sítě před uhlíkem již uzavřeným v atmosféře. Zaprvé, naše analýza ukáže, že náklady na uhlíkovou ochranu sítě jsou nižší než náklady na nicnedělání ve všech regionech podle výpočtů utilit v jejich podáních Carbon Disclosure Project (CDP).Mnoho energetických společností navíc podcenilo náklady na některá rizika související s uhlíkem, což naznačuje, že rozdíl mezi náklady na akci a nečinnost je ještě větší než odhady.Druhým zjištěním je, že opatření zaměřená na flexibilitu, která mohou pomoci splnit oba cíle v oblasti uhlíkové odolnosti – zavádění obnovitelných zdrojů energie a odolnost vůči extrémním povětrnostním a klimatickým jevům – jsou investicemi bez lítosti.Nakonec analýza prozkoumá, jak může nový „uhlíkový kompakt“ mezi utilitami, regulačními orgány a zákazníky pomoci uvolnit potřebné financování tím, že sladí rozhodnutí o kapitálových investicích s uhlíkovou odolností při nejnižších nákladech pro zákazníky.

Cesty k dekarbonizaci

Národní a globální scénáře úplné dekarbonizace ukazují mnoho cest k úplné dekarbonizaci v závislosti na rozsahu elektrifikace, solární a větrné výroby a využití biomasy.Průlomová studie Princeton University Net Zero America nastiňuje možnosti pro Spojené státy a identifikuje tři oblasti zaměření v roce 2020, které se objevují napříč všemi cestami:

- Prvním je urychlení masivního nasazení větru, solární energie, elektrických vozidel (EV) a tepelných čerpadel.Konkrétně jde o nasazení více než 3 milionů veřejných nabíječek pro umístění 50 milionů elektromobilů na silnicích, zdvojnásobení a ztrojnásobení příslušných podílů rezidenčních a komerčních elektrických tepelných čerpadel a čtyřnásobné zvýšení kapacity větrné a solární energie pro zásobování polovinyamerická elektřina.

- Druhou oblastí jsou investice do přenosové a potrubní infrastruktury pro oxid uhličitý (CO2).To zahrnuje zvýšení přenosové kapacity vysokého napětí o 60 % za účelem propojení nových obnovitelných zdrojů s poptávkovými centry.

- Třetím jsou investice do výzkumu, vývoje a zavádění (RD&D) pro technologie, které musí začít fungovat ve 30. letech 20. století, zejména „pevné“ elektrické technologie, jako je dlouhodobé skladování.

Náklady na uhlíkovou ochranu sítě mohou být nižší než náklady na nicnedělání

Veřejně dostupné výpočty CDP zveřejnění veřejných služeb ukazují, že energetické společnosti vypočítaly náklady na opatření jako nižší než náklady na nicnedělání pro řešení změny klimatu.Většina společností vlastněných investory (IOU) nyní dobrovolně sděluje CDP rizika a příležitosti související s klimatem spolu s odhadovanými náklady.

Naše analýza bere v úvahu všech 29 veřejně dostupných informací o IOU pokrývajících rok 2020, rok, kdy Spojené státy zaznamenaly rekordní roční pokles emisí skleníkových plynů uprostřed globální pandemie. Rok 2020 byl také svědkem rekordních extrémních povětrnostních jevů a poškození inženýrské infrastruktury, které vynesly do popředí obavy z klimatu. Klimatické katastrofy, které stály nejméně 1 miliardu USD, dosáhly rekordního počtu 22 událostí, které stály více než 100 miliard USD, lesní požáry spálily rekordní plochu a rekordní počet tropických cyklónů zasáhl pevninu.

Utility připravily a předložily tato zveřejnění v roce 2021, ve stejném roce, kdy Bidenova administrativa oznámila nulový cíl pro Spojené státy a podepsala zákon o investicích do infrastruktury a pracovních místech, který financuje některé investice potřebné k dosažení tohoto cíle, zatímco Glasgow dohoda poskytla celosvětovou výzvu ke konsensu k akci v oblasti změny klimatu. A v roce 2021 dosáhly klimatické katastrofy přesahující 1 miliardu USD dalšího rekordu a náklady přesáhly 145 miliard USD.

Do jaké míry tyto události z roku 2020 a 2021 ovlivnily hodnocení užitkových klimatických rizik?

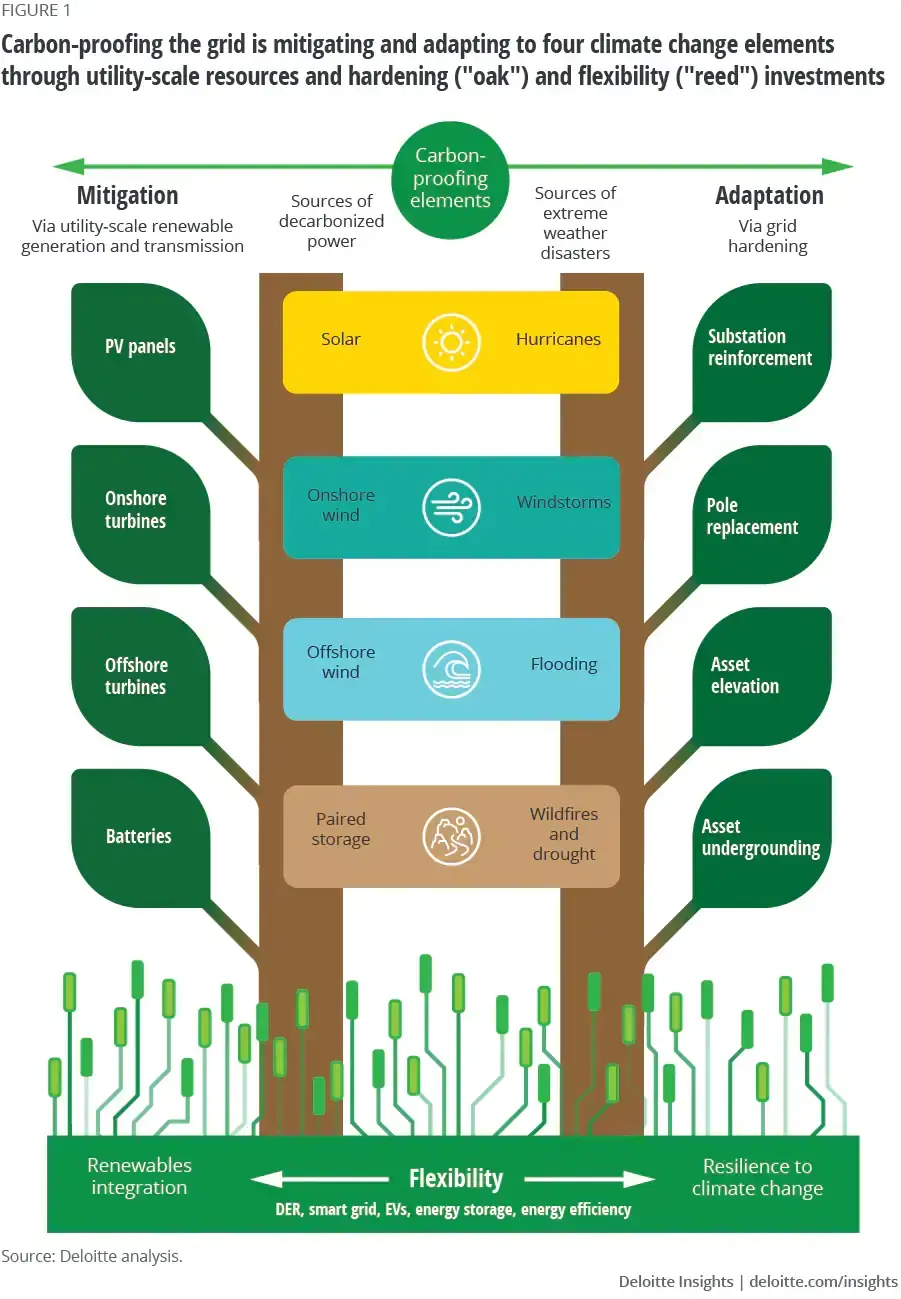

Společnost Deloitte vyvinula rámec, který má pomoci posoudit, jak 29 IOU, které byly zveřejněny CDP v roce 2021, kvalifikovalo a/nebo kvantifikovalo rizika a příležitosti související s klimatem (obrázek 1).Strana zmírnění, uspořádaná kolem dvou cílů ochrany proti uhlíku, ukazuje přední technologie spojené s dekarbonizací, zatímco strana adaptace ukazuje hlavní typy technologií zpevnění mřížky nasazených k ochraně před extrémními povětrnostními jevy, jejichž frekvence, závažnost apřisuzovatelné změně klimatu.10 Flexibilní technologie, které mohou integrovat obnovitelné zdroje a zvýšit odolnost, jsou základem odolnosti vůči uhlíku.

Rámec dále čerpá z La Fontaineovy bajky o dubu a rákosí, aby ilustroval, jak je k vytvoření obnovitelné a odolné sítě zapotřebí kombinace velkých a menších distribuovaných zdrojů. Dub je masivní, ale nakonec se ukáže, že je křehký během epická bouře, zatímco poměrně malý rákos bouři odolává, protože se může ohýbat. To je také užitečná metafora pro různé typy investic do ochrany proti uhlíku. Uhlíková izolace mřížky bude vyžadovat investice do „dubů“ i „rákosu“. Rozvoj a zpevnění mřížky v užitkovém měřítku jsou „duby“. Na straně zmírnění by bylo zapotřebí rekordního navýšení výroby, skladování, přenosu a distribuce větrné a solární energie (T&D) ve veřejném měřítku, aby bylo dosaženo cílů dekarbonizace. Na druhé straně rovnice uhlíkové odolnosti, zpevnění systému, jako je podzemní vedení T&D, umožňuje inženýrské infrastruktuře odolat extrémním povětrnostním jevům. Ale je to jen tak daleko, jak mohou investice v užitkovém měřítku a přitvrzení jít; odtud také potřeba „rákosí“. Již nyní narážíme na schopnost sítě integrovat obnovitelné zdroje a zotavit se z extrémních povětrnostních jevů, když dojde k poškození. Masivní kapitálové investice mohou také čelit odporu ze strany regulačních orgánů, které se zdráhají přenést náklady na zákazníky ve formě vyšších sazeb, pokud jsou k dispozici levnější alternativy k rozšíření a zpevnění sítě. A konečně, desetileté časové harmonogramy pro povolení a vybudování projektu přenosu by mohly bránit rychlému harmonogramu dekarbonizace.

Reeds jsou distribuované zdroje energie (DER), které mohou sledovat zatížení, a podpůrná digitální infrastruktura, včetně technologií, které mohou využít DER k optimalizaci a vyvažování sítě prostřednictvím odezvy na poptávku, programů flexibilního zatížení v reálném čase, řízeného nabíjení EV a případně vozidla.-do sítě a programy transaktivní energie.Tyto flexibilní zdroje lze agregovat do mikrosítí a „ohnout, ale nezlomit“ oddělením od sítě v případě výpadku a pokračováním v napájení kritické infrastruktury.Mohou být rychleji nasazeny, aby pomohly sladit poptávku s dodávkou z obnovitelných zdrojů, nabízely nedrátové alternativy k budování T&D a poskytovaly doplňkové služby do sítě, jako je regulace frekvence, podpora napětí a starty na černo.

Náš rámec zohledňuje náklady na zmírnění a přizpůsobení ve čtyřech živlech – slunci, větru, vodě a zemi.Slunce označuje sluneční záření jako zdroj nejrychleji rostoucí dekarbonizační technologie (solární energie) a klimatické riziko, které nastává, když sluneční záření vrcholí (hurikány).Vítr je zdrojem výroby energie i bouří.Voda se týká zdrojů energie na moři a klimatických rizik, konkrétně větrné energie na moři a záplav.A konečně, Země zahrnuje bateriové úložiště, které je stále více spárováno se solární energií na straně zmírňování a sucha a lesní požáry na straně adaptace.

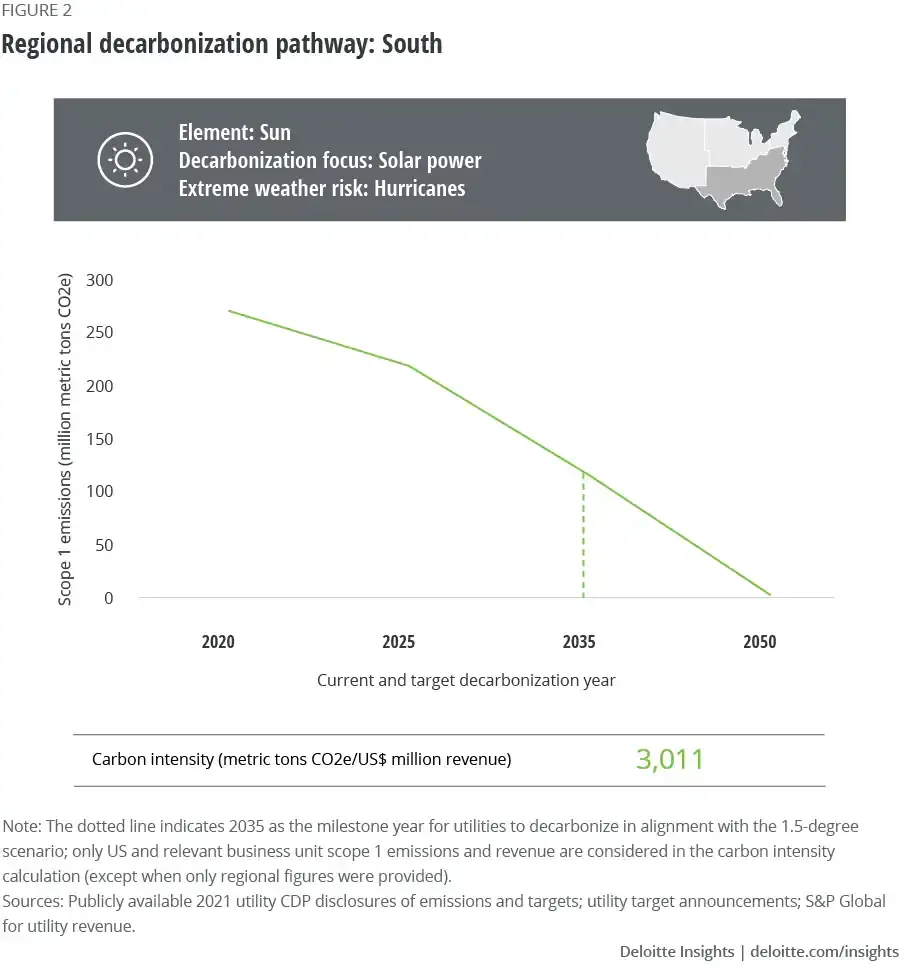

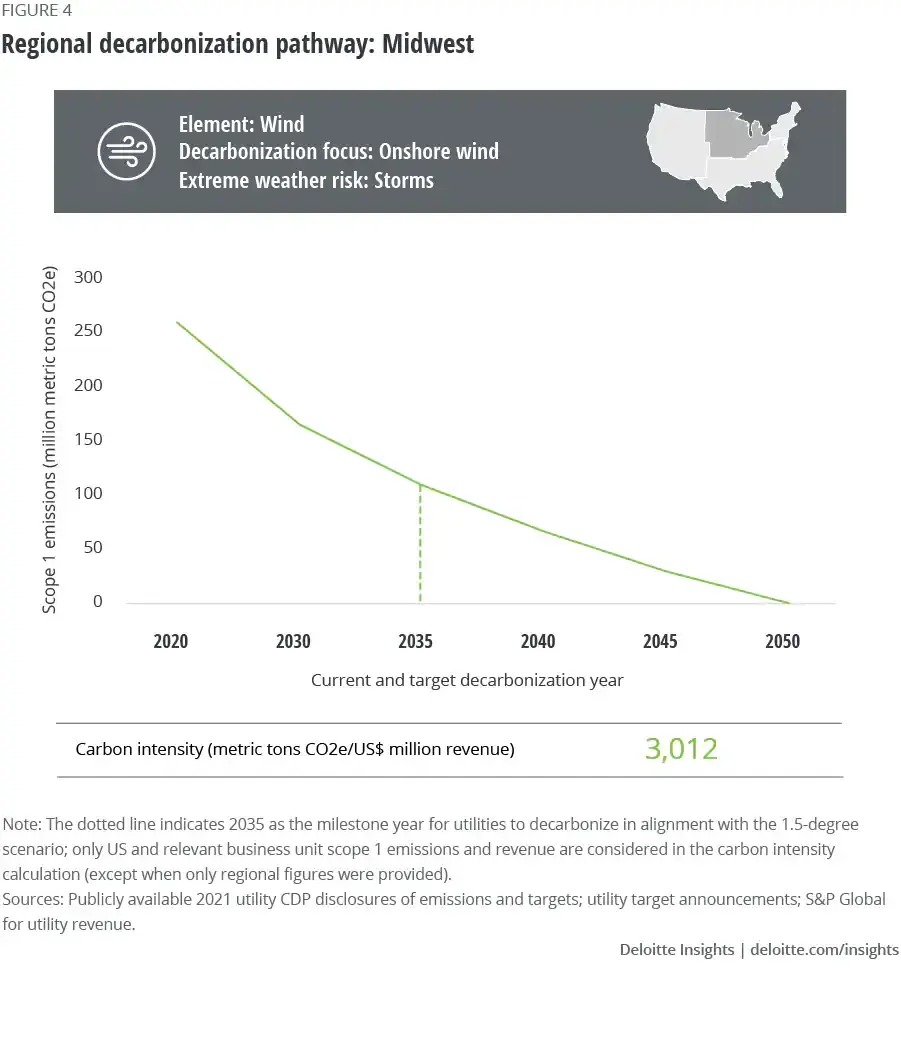

Slunce, vítr, voda a prvky země se také poměrně dobře mapují na čtyři oblasti amerického sčítání lidu. Zatímco většina utilit zavádí několik obnovitelných technologií a technologií pro zmírnění klimatu, v každém regionu jsou zřejmé oblasti, na které se zaměřují. Podobně zmíněné adaptační technologie nejsou výlučnými shodami – například podzemní zdroje fungují nejen pro lesní požáry, ale také pro hurikány a bouře – ale spíše odrážejí nejvýznamnější adaptační technologii zmíněnou pro příslušné primární klimatické riziko každého regionu. Z osmi typů rizik, které CDP identifikuje – současná regulace, nově vznikající regulace, technologie, právní, tržní, reputační, akutní fyzické a chronické fyzické – energetické společnosti působící na jihu z velké části soustředily své úsilí v oblasti dekarbonizace na nasazení solární energie a na své hlavní klimatické problémy. se často točí kolem hurikánů.12 Snížení emisí uhlíku a adaptace středozápadních utilit mají tendenci se točit kolem větrné energie a bouří, derechů, tornád, vánic a extrémně nízkých teplot, které vítr vane do regionu, zatímco jejich severovýchodní protějšky jsou průkopníky rozvoje větrné energie na moři v USA přičemž se zaměřují především na stoupající hladinu moří a obavy ze záplav. A konečně, energetické společnosti na Západě jsou poměrně pokročilé v kombinování solární energie s úložištěm a nasazování potenciálně mobilních úložiště ve formě EV, zatímco jejich hlavním klimatickým problémem jsou lesní požáry. Veřejné služby na jihu postavily své strategie dekarbonizace do značné míry na bohatém zdroji v regionu – solárním – a podle jejich prohlášení CDP se zdají být nejvíce znepokojeni ochranou svých aktiv před hurikány, které pravidelně bičují jejich pobřeží.Mnoho veřejných služeb v regionu však plně nevyužilo přírodní solární zdroje regionu, protože jsou ve srovnání s jinými regiony více závislé na fosilní a jaderné energii.Výnosy z fosilní závislosti mají relativně vysokou uhlíkovou náročnost, s utilitami v průměru 3 011 metrických tun (MT) CO2e na milion dolarů příjmů a bez utilit, které neoznámily před rokem 2050 čistý nulový cíl (obrázek 2).V důsledku toho agregované cesty veřejných služeb naznačují, že emise by mohly v roce 2035 přesáhnout 100 milionů MT.

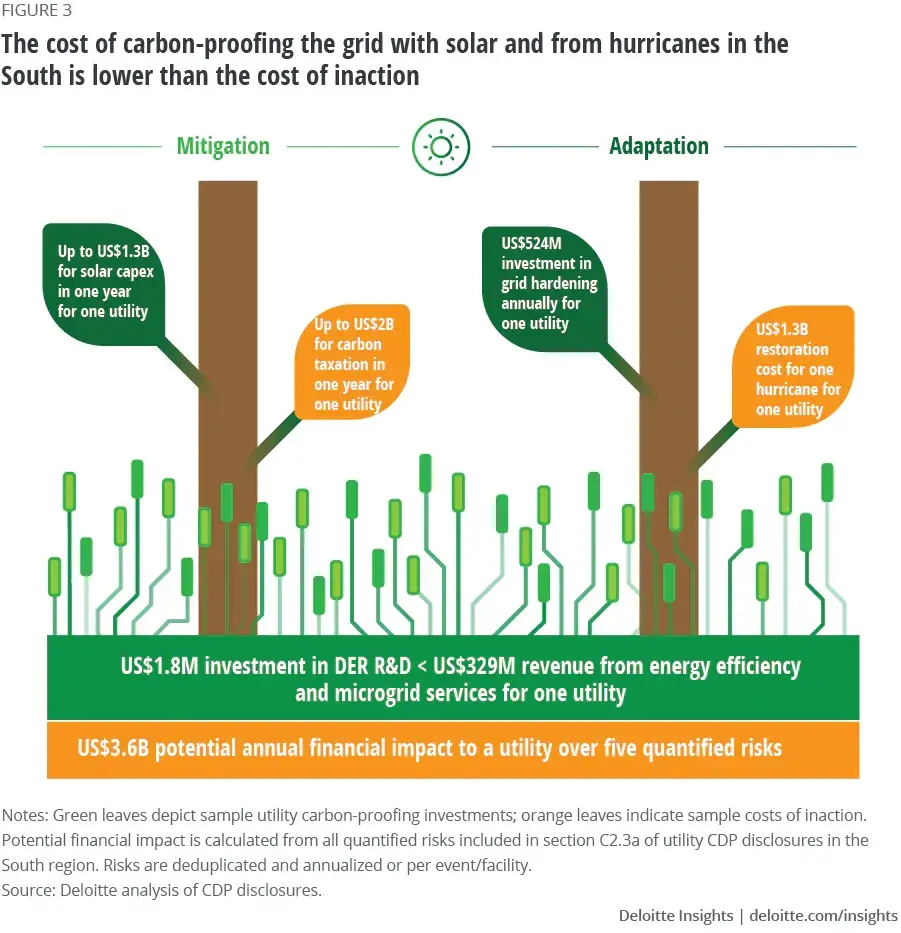

Obrázek 3 ukazuje náklady na opatření proti uhlíku a nečinnost na základě potenciálního finančního dopadu klimatických rizik, které energetické společnosti identifikovaly ve svých prohlášeních o CDP, oproti jejich odhadovaným nákladům na reakci na riziko.Investice do solární energie, které utilitní společnosti na jihu plánují – například v celkové výši až 1,3 miliardy USD za pouhou jednu elektrárnu za jeden rok – klesají hluboko pod vyčíslené miliardy dolarů plus náklady utilit na nečinnost.A odhadované potenciální zdanění uhlíku by mohlo stát jednu energetickou společnost miliardy za pouhý jeden rok.Podobně, přesun do sloupce přizpůsobení obrázku, vzhledem k miliardovým nákladům na obnovu po hurikánu, náklady na zpevnění sítě pod touto hranicí by mohly stát za investici.I když se odhady pravděpodobnosti u těchto rizik liší, pravděpodobnost exponenciálně roste, čím déle se akce odkládá.

Středozápad má podobný emisní profil jako jih, ale téměř polovina středozápadních veřejných služeb má ambicióznější cíle, aby do roku 2030 významně ovlivnily a/nebo dekarbonizovaly do roku 2040/2045 (obrázek 4).Stejně jako jih využili svůj největší obnovitelný zdroj, v tomto případě vítr, před kterým také potřebují chránit svůj majetek, když se spojí s bouřkovými podmínkami.

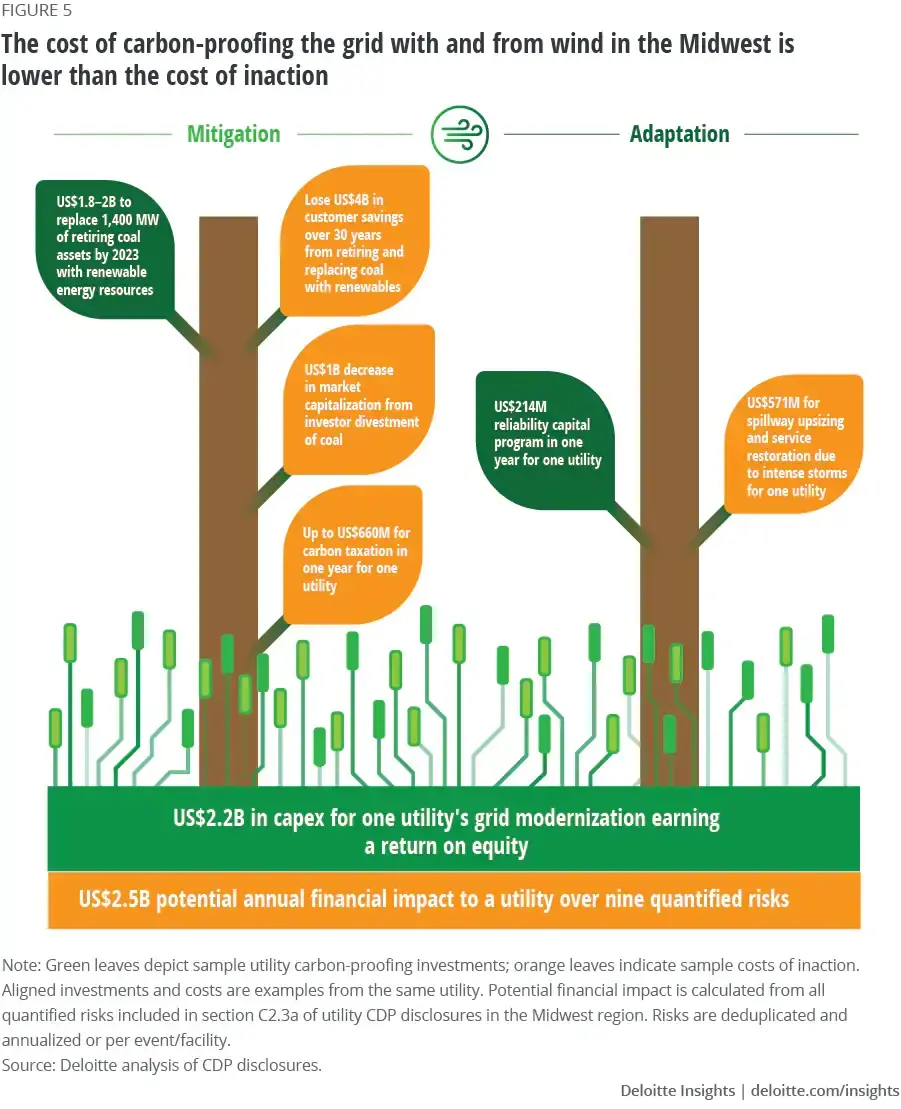

V příkladu jedné energetické společnosti by nahrazení uhelných aktiv větrnou energií nejen poskytlo hodnotu pro akcionáře, ale mohlo by také přinést až 4 miliardy USD na zákaznických úsporách v časovém rámci čistého nula do roku 2050 (obrázek 5).Mezitím by nečinnost mohla způsobit snížení tržní kapitalizace až o 1 miliardu USD a současné zvýšení zdanění uhlíku – odhadem na 660 milionů USD na jednu utilitu za jeden rok.Na straně adaptace mohou být roční investice do spolehlivosti méně nákladné než změny infrastruktury a obnova služeb v reakci na intenzivní bouře.

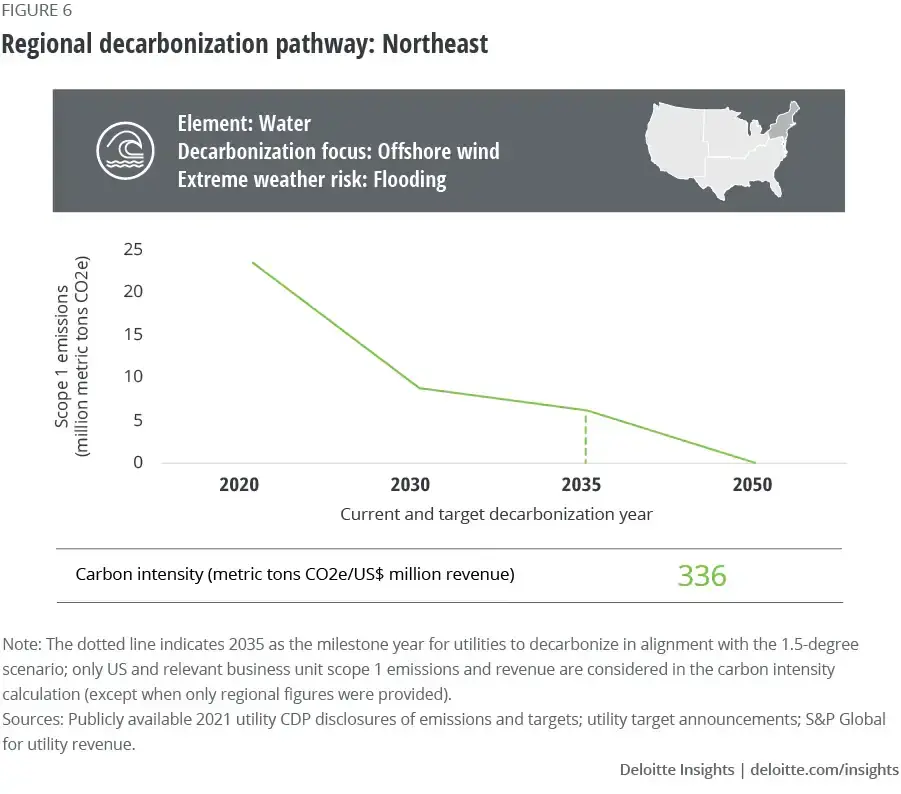

Severovýchodní energetické společnosti se nejvíce přibližují k cestě dekarbonizace v roce 2035, přičemž většina našeho vzorku je na cestě k úplné dekarbonizaci do té doby (obrázek 6). Severovýchod je v popředí rozjezdu pobřežního větrného průmyslu ve Spojených státech. Služby v regionu také zvažují své největší riziko na moři: stoupající hladinu moří a záplavy.

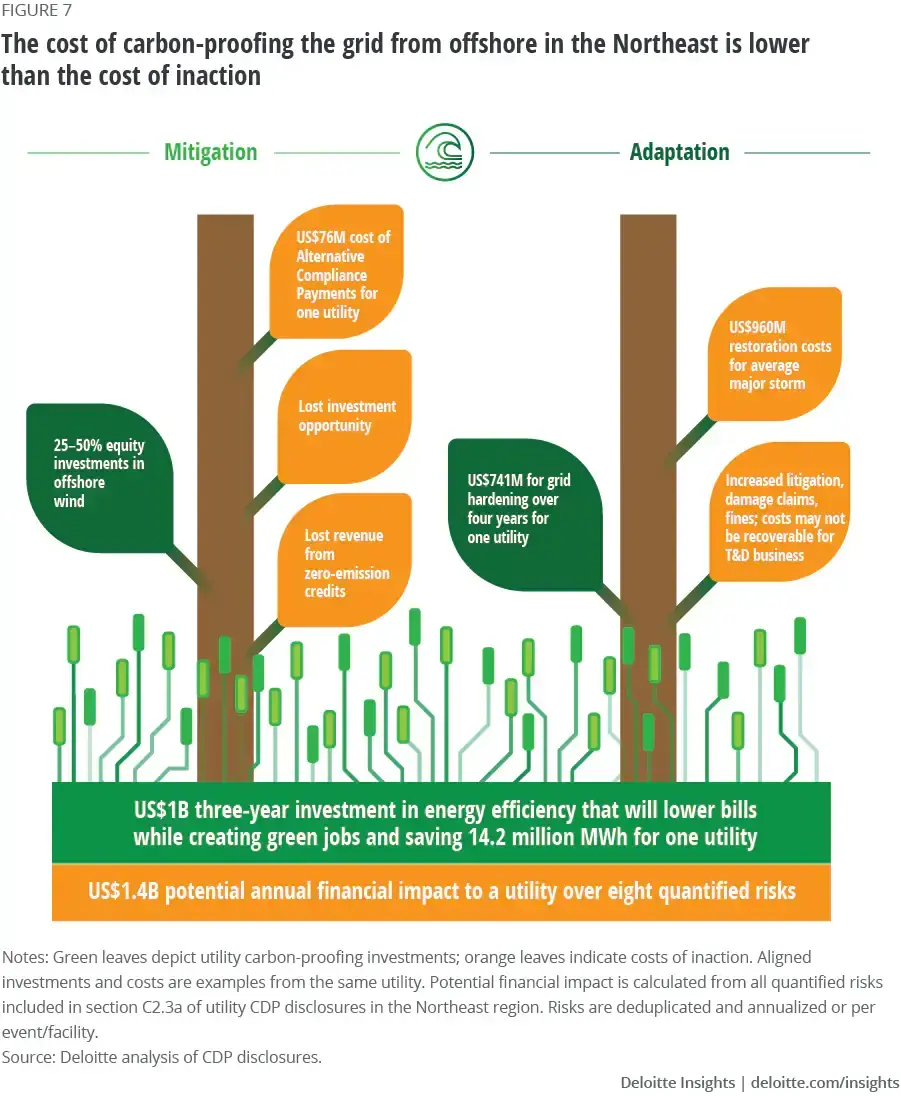

Mnoho severovýchodních utilit se spojilo se zavedenějšími průmyslovými hráči, aby rozmístili pobřežní větrnou energii prostřednictvím kapitálových investic v rozmezí od 25 % do 50 % (obrázek 7). Zůstat na vedlejší koleji by mohlo znamenat promeškané příležitosti k investicím do začínajícího odvětví, které by podle odhadu Bidenovy administrativy mohlo vyžadovat 12 miliard USD na kapitálových investicích ročně, a zvýšit šance, že veřejné služby nesplní cíle. Chybějící cíle mohou způsobit alternativní náklady na dodržování předpisů.Roční náklady na zpevnění sítě by mohly být nižší než náklady na obnovu u průměrné velké bouře.

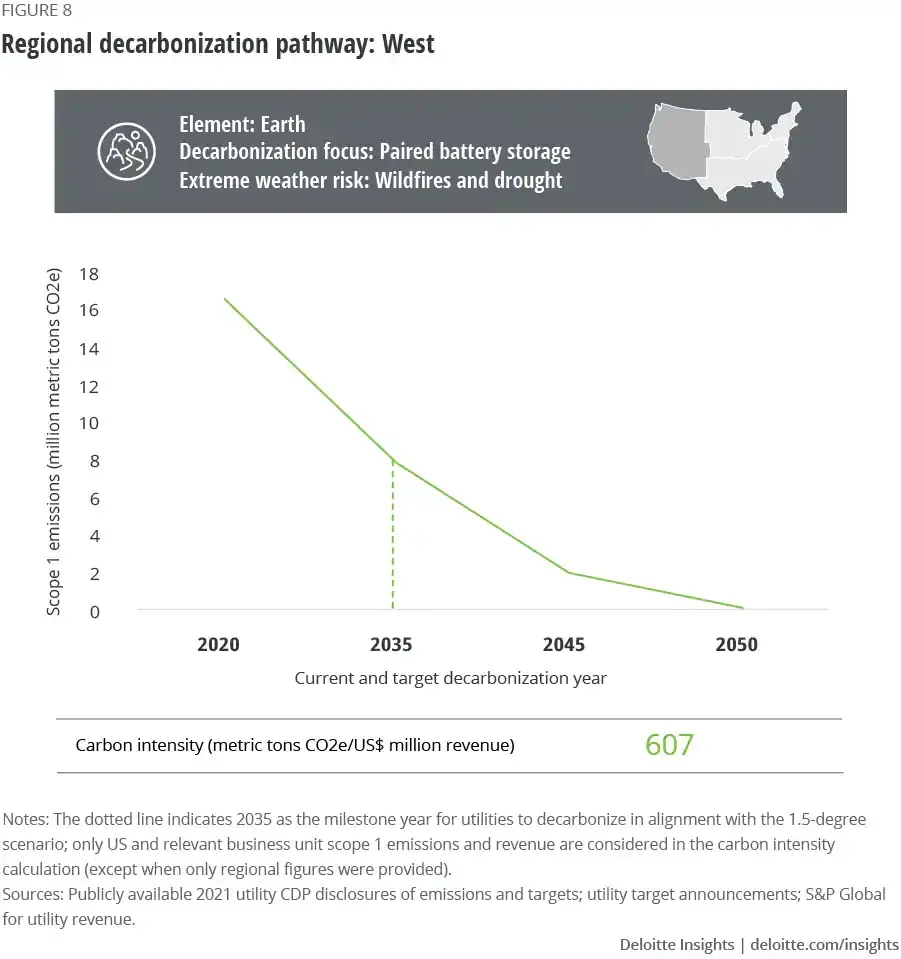

Energetické společnosti v západním regionu se zejména zaměřují na bateriové úložiště ve stacionární i EV formě na straně dekarbonizace rovnice a na prevenci lesních požárů jako primárního zaměření na adaptaci uhlíku.Cíle pro emise z veřejných služeb jsou těsněji sladěny s cílem administrativy pro dekarbonizaci elektřiny do roku 2035, vzhledem k tomu, že Kalifornie má celostátní cíl 100% čisté elektřiny pro rok 2045 (obrázek 8).

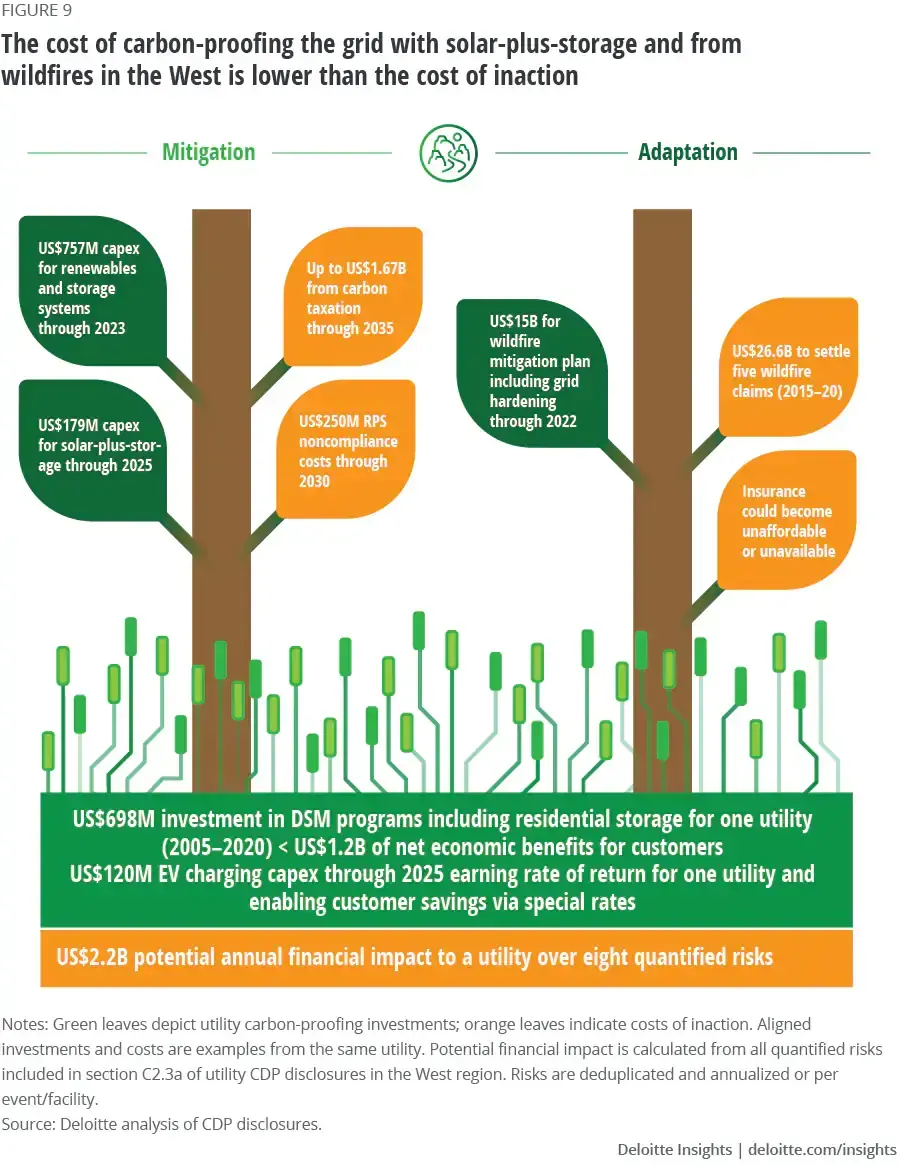

Odhadované kapitálové výdaje na obnovitelné zdroje a skladování jsou nižší než strmé očekávané zdanění uhlíku a náklady na nedodržení standardu obnovitelného portfolia (RPS), kterým mohou elektrárenské společnosti čelit do roku 2035, nemluvě o tom, že budou vystaveny očekávanému zvýšení cen fosilních paliv (obrázek 9).Zatímco plány na zmírnění lesních požárů jsou nákladné, očekává se, že rostoucí náklady na likvidaci požárů budou ještě vyšší.Kromě toho by kombinace těchto dvou mohla způsobit zvýšení pojistných sazeb u mnoha energetických společností, což by ovlivnilo jejich provoz a zvýšilo náklady zákazníků, jak energetické společnosti uvedly ve svých prohlášeních CDP.

Rozdíl mezi náklady na akci a nečinnost může být vyšší, než se odhaduje

Mnoho energetických společností ve svých informacích o uhlíku podcenilo náklady na rizika související s uhlíkem. Zahrnutí těchto rizik ukazuje, že rozdíl mezi náklady na akci a nečinnost by mohl být ještě větší než odhady užitečnosti. Mnoho energetických společností plně nezvážilo náklady na fyzické klima a regulační rizika a zakládá předpoklady na historických trendech, které, jak ukázaly roky 2020 a 2021, již nemusí být spolehlivými ukazateli budoucích trendů. Zdá se, že se mění i geografické oblasti různých rizik extrémních povětrnostních událostí. Některé energetické společnosti, které se tradičně nepotřebovaly připravovat na určité typy extrémních povětrnostních jevů, mohou potřebovat rozšířit své portfolio zajišťování rizik, jako například energetické společnosti v Texasu přehodnocující strategie zazimování. Některá řešení mají navíc kompromisy související s touto měnící se geografií rizik. Například podzemí může být vysoce účinné při prevenci poškození větrem, ale je náchylné na poškození způsobené vlnami veder a jeho instalace a opravy je časově náročnější a nákladnější.

Zdá se, že mnoho veřejných služeb také podceňuje riziko kybernetické bezpečnosti ve svých prohlášeních o CDP. Žádná z 29 utilit to neidentifikuje jako samostatné riziko v hodnocení rizik souvisejících s klimatem jejich organizace. Ze sedmi utilit, které zmiňují kybernetickou bezpečnost v kontextu jiných rizik, tak většina činí ve vztahu k technologickým rizikům. Obnovitelné zdroje nepodléhají stejnému stupni regulace kybernetické bezpečnosti jako tradiční výroba, protože byly historicky považovány za „s nízkým dopadem“ nebo mimo rozsah podle klasifikace rizik North American Electric Reliability Corporation (NERC). Historicky byly obnovitelné zdroje ve srovnání s tradičními přenosovými a výrobními zařízeními stavěny s ohledem na rychlost a hodnotu. Často jsou například implementovány méně bezpečné komunikační protokoly a/nebo omezená opatření fyzického zabezpečení. Vzhledem k tomu, že se růst obnovitelných zdrojů stále zrychluje, očekává se, že budou platit tradičnější regulace kybernetické bezpečnosti, protože se stávají stále významnější součástí celkového výrobního portfolia. Vývojáři by měli zvážit kybernetickou bezpečnost a související regulační důsledky již v rané fázi procesu návrhu, aby zajistili shodu a předešli nutnosti pozdější nápravy. Existuje také riziko uvízlých aktiv pro infrastrukturu zemního plynu.Většina z 29 utilit hlásí plánované investice do výroby fosilních paliv, včetně investic do nové výroby zemního plynu, aniž by specifikovala cestu dekarbonizace, jako je přechod na obnovitelný zemní plyn nebo přeměna na vodík.

A konečně, jen málo z 29 utilit kvantifikovalo své zisky ohrožené, pokud by ceny uhlíku vstoupily v platnost, protože země a společnosti se snaží sladit s 1,5stupňovým scénářem.Analýza společnosti Deloitte za předpokladu, že ceny uhlíku jsou v souladu s 1,5stupňovým scénářem podle Wood Mackenzie (160 USD/MT), odhaduje, že náklady na emise uhlíku pro energetické společnosti na základě jejich současné trajektorie by mohly v roce 2030 dosáhnout 57,3 miliardy USD, pokud nebudou přijata žádná opatření –ekvivalent 89 % EBIT za fiskální rok 2021 pro 29 utilit (další informace o cenách uhlíku naleznete v části „Nové uhlíkové kompakty mezi utilitami, regulátory a zákazníky mohou umožnit ochranu proti uhlíku“).

„Rákos“, které splňují oba účely ochrany proti uhlíku, bývají nelitující investicí do flexibility

Zveřejnění CDP utilit také ukazují, že „rákos“, které splňují oba cíle v oblasti uhlíkové ochrany, bývají investicemi bez lítosti, protože umožňují jak zvýšit podíl obnovitelných zdrojů v síti, tak udržet světla rozsvícená, když extrémní počasí poškodí síť. Zatímco „dubové“ investice do dekarbonizace a zpevnění utilit se většinou objevují v hodnocení rizik utilit, s kvantifikovatelnými nebo kvalifikovatelnými náklady a přínosy, většina investic do flexibility se zdá být v části, kde utilitní společnosti identifikují příležitosti související s klimatem. Například jedna společnost odhaduje, že investice do výzkumu a vývoje v oblasti DER, ukládání a obnovitelných zdrojů energie ve výši 1,8 milionu USD přinesla příjmy ve výši 329 milionů USD z energetické účinnosti a služeb mikrosítě, a další, že investice ve výši 698 milionů USD do programů řízení poptávky (DSM) může zákazníkům přinést čisté ekonomické výhody ve výši 1,2 miliardy USD (viz čísla v předchozí části „Náklady na uhlíkovou ochranu sítě jsou nižší než náklady na nicnedělání“).

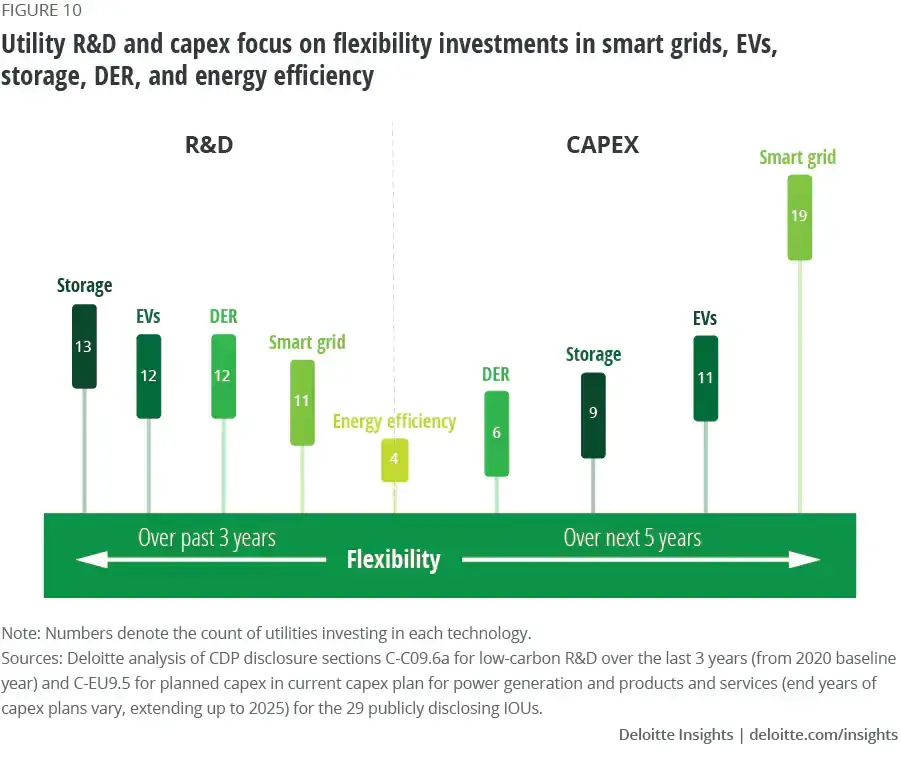

Když jsou DER nasazeny jako součást investičních nákladů, mohou získat návratnost za utilitu a zároveň snížit náklady pro zákazníky a vytvářet pracovní místa – to vše a zároveň přispívat k dekarbonizaci a zmírňování klimatu a zkracovat jejich náklady a časovou osu. Většina z 29 energetických společností uznala tento oboustranně výhodný návrh a v posledních třech letech zaměřila svůj nízkouhlíkový výzkum a vývoj na investice do flexibility (obrázek 10).Největší oblastí činnosti bylo skladování energie, následované EV, DER, inteligentní sítí a energetickou účinností.Plánované investice Utilities v nadcházejících letech ukazují zaměření na chytrou síť podporující všechny flexibilní technologie, následované EV, skladováním, DER a energetickou účinností.

Nové uhlíkové kompakty mezi utilitami, regulátory a zákazníky mohou umožnit uhlíkovou odolnost

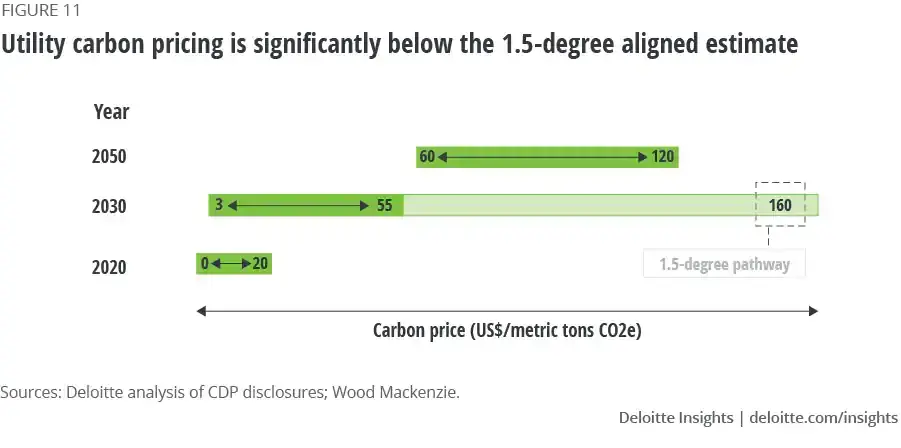

Regulační rámec pro veřejné služby bude muset zohlednit náklady na uhlíková řešení a zároveň zachovat prahové hodnoty cenové dostupnosti pro zákazníky.Je možné, že bude nutné zvážit různé přístupy tvorby sazeb, aby se podpořily „rákosové“ investice, oproti některým tradičnějším „dubovým“ investicím, přičemž se podniku umožní získat zpět náklady na svou investici a případné poplatky za přenos.Jakékoli takové změny sazeb by mohly mít dopad na účtování těchto investic a měly by být aktivně zvažovány. Stanovení sazeb na základě výkonu by podobně mohlo pomoci utilitám vyvinout nové obchodní modely lepším sladěním regulačních pobídek s cíli dekarbonizace, odolnosti a flexibility a také lepšími službami zákazníkům. Kromě tvorby sazeb některé státy začleňují DER do svých politik RPS. Například RPS v Arizoně vyžaduje, aby 30 % požadavku energetické společnosti bylo splněno pomocí DER, a dále uvádí, že polovina DER bude umístěna v segmentu rezidenčních zákazníků. Na straně poptávky by dynamická tvorba cen mohla pomoci zvýšit počet komerčních, průmyslových a rezidenčních DER v reakci na poptávku a řízené nabíjení elektromobilů. Zákazníci veřejných služeb se také s větší pravděpodobností zaregistrují do programu reakce na poptávku, pokud si zakoupí chytré zařízení nebo nabíječku pro elektromobily na tržišti veřejných služeb a zařízení je předem zaregistrováno do programu DR dané veřejné služby. Některé společnosti například nabízejí zákazníkům chytré termostaty zdarma, pokud se předem zaregistrují do programu DR. A konečně, trhy doplňkových služeb by mohly umožnit utilitám využít více hodnotových toků z ukládání energie a získat její lokační hodnotu. Dostatečně vysoká cena uhlíku by také mohla rychle urychlit tempo dekarbonizace zvýšením nákladů nečinnosti na neúměrně vysokou úroveň. Z 29 IOU zveřejňujících CDP se 11 již účastní systému zpoplatnění uhlíku a 16 očekává, že bude v příštích třech letech regulováno jedním. Ještě více se na tento scénář již připravuje: 21 utilit má interní cenu uhlíku a pět dalších utilit plánuje v příštích dvou letech používat interní cenu. Hlavním důvodem, proč veřejné služby zavedly vnitřní cenu uhlíku, je pomoci jim orientovat se ve stávajících a potenciálních předpisech týkajících se skleníkových plynů. Dalšími hlavními důvody jsou podpora nízkouhlíkových investic, investice do zátěžových testů a splnění očekávání zúčastněných stran. Tyto ceny uhlíku jsou v současnosti nízké a dosahují až 20 USD/MT, zatímco energetické společnosti očekávají, že v roce 2030 vzrostou na horní hranici 55 USD/MT a v roce 2050 na 120 USD/MT. Nicméně horní hranice pro rok 2030 i 2050 klesají pod odhadované přizpůsobení cen s 1,5stupňovým scénářem (obrázek 11).

Energetické společnosti by také mohly prozkoumat příležitosti k vývoji nových produktů a služeb, aby dosáhly cílů v oblasti uhlíkové odolnosti a zároveň minimalizovaly náklady pro zákazníky, zejména pro ty, kteří je nejméně dokážou nést.Například časově označené kredity za obnovitelné zdroje energie (REC) by mohly zákazníkům pomoci dosáhnout cílů 24/7.Jedna společnost vyvinula inovativní 24/7 dohodu o bezuhlíkové energii s firemním zákazníkem, ve které se zavázala dodávat alespoň 90 % bezuhlíkové energie každou hodinu.Na straně rezidenčních zákazníků patří mezi příležitosti prohloubení zapojení prosumerů, kteří elektřinu spotřebovávají i vyrábějí, a snížení dopadu na náklady pro nízkopříjmové skupiny.Některé společnosti například nabízejí komunitní programy solární a nabíjecí infrastruktury pro elektromobily, které jsou konkrétně zaměřeny na poskytování přístupu znevýhodněným komunitám.

Závěr

Energetické společnosti by dnes měly zvážit „odolnost vůči uhlíku“ sítě, aby získaly flexibilitu, kterou budou pravděpodobně potřebovat v roce 2035 v dekarbonizovaném scénáři. Na základě záznamů CDP energetické společnosti odhadly, že náklady na opatření proti uhlíku jsou nakonec nižší než náklady na nečinnost napříč regiony, technologiemi a klimatickými riziky, a tato delta se pravděpodobně zvýší. I kdyby náklady na dekarbonizaci byly vyšší než náklady na nečinnost, možná by stálo za to pokračovat, protože jakákoli investice do zmírňování by snížila jak náklady na opatření, tak na nečinnost na straně adaptace páky na ochranu proti uhlíku. Zadruhé, „rákosová“ opatření flexibility jsou investicemi bez lítosti, protože umožňují jak dekarbonizaci, tak odolnost. A konečně, nový „uhlíkový kompakt“ mezi utilitami, regulačními orgány a zákazníky by mohl pomoci uvolnit potřebné finanční prostředky tím, že sladí rozhodnutí o kapitálových investicích s cíli v oblasti uhlíkové odolnosti při nejnižších nákladech pro zákazníky. Vzhledem k současnému klimatickému kalkulu mohou energetické společnosti udělat nejlépe, aby se dostaly do rákosí přípravy sítě na rok 2035.