1.4.2022

SPAC dominují titulkům, ale je to tradiční technologie M&A, která vzkvétá

Co znamená vzestup SPAC pro vedoucí pracovníky v oblasti technologií

Všichni mluví o SPAC, ale technologické společnosti většinou stále hledají tradiční fúze a akvizice pro růst.

Není pochyb o tom, že společnosti pro speciální účely - SPAC - dosahují vrcholu horkosti. Stručně řečeno, SPAC jsou prázdné investiční společnosti, které získávají peníze prostřednictvím IPO s úmyslem dokončit fúzi se soukromou společností a v tomto procesu zveřejnit cílovou společnost. Popularita těchto IPO v roce 2020 explodovala převážně v reakci na vysokou úroveň tržní a ekonomické nejistoty způsobené pandemickými omezeními volného pohybu osob; pro soukromé společnosti, které usilují o přístup na veřejné trhy před jejich případným uzavřením, mohou SPAC nabídnout rychlejší a levnější cestu než tradiční IPO.

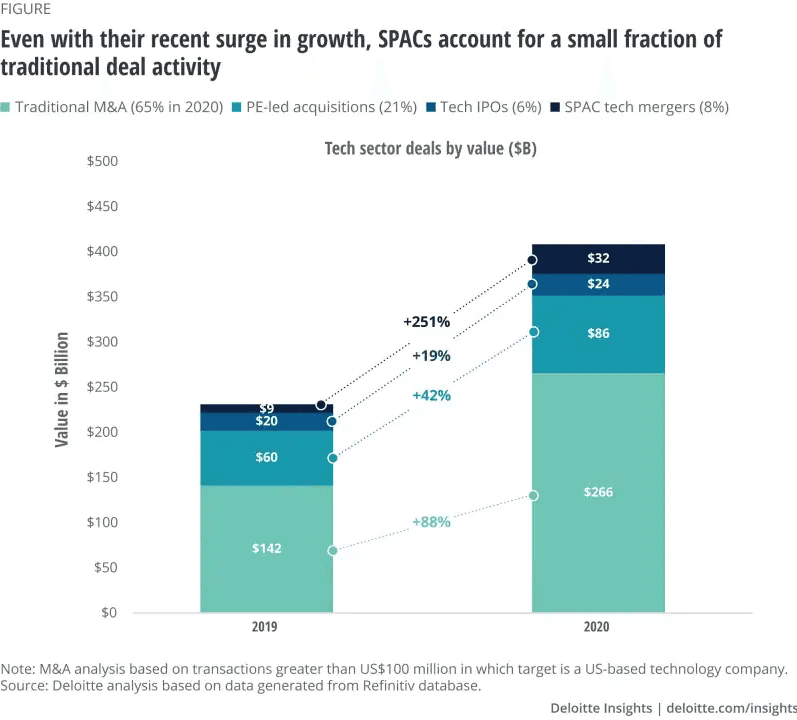

Titulky však mohou zkreslit perspektivu technologických lídrů: Ve vztahu k celkovému vesmíru možností fundraisingu, které jsou k dispozici soukromým společnostem, SPAC stále hrají menší roli. Na základě naší analýzy obchodních aktivit souvisejících s technologiemi, SPAC představovaly pouze 8 % celkové hodnoty obchodů v technologickém sektoru v roce 2020, ve srovnání s 65 % u strategických akvizic společností a 21 % u obchodů vedených soukromým kapitálem (PE). Ano, obchody SPAC vzrostly od roku 2019 do roku 2020 o 251%, ale začínaly od nízké základní linie.

A skutečný příběh v oblasti technologií – jediného odvětví, jehož hodnota v průběhu roku 2019 rostla—je trvalou silou tradičních korporátních fúzí a akvizic. Tváří v tvář tomu, co by podle všeho mělo být náročným rokem, vzrostla tradiční aktivita v oblasti fúzí a akvizic v technologickém sektoru v roce 2020 o 88 %, následovaná obchody vedenými PE na úrovni 42 % a 19 % u konvenčních IPO.

Díky silným rozvahám, snadnému přístupu ke kapitálu a obchodování akcií na rekordně vysokých násobcích měly technologické společnosti v roce 2020 solidní pozici k tomu, aby nabízely cílům atraktivní kombinace akcií a hotovosti. Mezitím se netechnologické společnosti stále více zaměřovaly na technologické akvizice, aby urychlily své digitální ambice v prostředí, kterému dominuje domácí, bezkontaktní práce, hra, vzdělávání a obchod.

Existují dobré důvody, proč soukromé technologické společnosti mohou upřednostňovat tradiční fúze a akvizice před veřejnými trhy - buď SPAC nebo IPO - jako strategii ústupu. Strategičtí korporátní kupující obvykle platí více než finanční kupující za soukromé společnosti, což ospravedlňuje prémiové ocenění založené na jejich větší schopnosti realizovat synergie nákladů a výnosů při integraci a škálování získaných podniků do svých operací.

SPAC pomáhají zaplnit mezeru na trhu: Poskytují další možnost financování pro soukromé společnosti, které nemusí nutně splňovat požadavky na způsobilost pro tradiční IPO nebo akvizici společnosti. Zatímco podniky mohou být ochotnější platit za potenciál cíle než, řekněme, PE firma, je méně pravděpodobné, že se vyšplhají daleko na končetinu při získávání začínajících společností bez jasné cesty k produktům, zákazníkům nebo příjmům, jak by mohl SPAC. Ale bez ohledu na okázalé titulky nevidíme SPAC, které by vytlačovaly fúze a akvizice.

Důležité informace pro vedoucí pracovníky v oblasti technologií: SPAC versus tradiční možnosti odchodu

Jsme připraveni a ochotni působit jako veřejná společnost? Když sponzoři SPAC osloví soukromé společnosti, často z ničeho nic, dohoda může vypadat natolik atraktivně, že se lídři snaží splnit přísné lhůty při plnění okamžitých a průběžných požadavků veřejné společnosti. Registrace SEC a regulační papírování jsou v podstatě stejné pro tradiční IPO nebo SPAC. IPO však obecně poskytuje více času - někdy i let - pro společnost, aby připravila operace, upgradovala procesy finančního výkaznictví a zralé organizace řízení.

Jsme ochotni jednat o zlepšení ekonomiky fúzí SPAC? Akcionáři po fúzi obvykle předpokládají významné zředění v důsledku inherentní struktury SPACS. V mnoha případech sponzoři poskytují pouze 2 procenta hodnoty IPO, ale dostávají 20% celkového vlastního kapitálu SPAC. Téměř každý aspekt fúzí SPAC je však obchodovatelný a vedoucí pracovníci by se měli připravit na vyjednávání všeho od stanovení otevírací ceny akcií, vlastnických podílů sponzorů, složení představenstva, období uzamčení a dalších. Vzhledem k tomu, že se do těchto jednání aktivně zapojuje více cílových společností, kvalita a ekonomika obchodů se neustále zlepšuje ve prospěch investorů po fúzi.

Předpovídají SPAC ještě vyšší násobky ocenění? SPAC jsou povinny uzavřít transakce do dvou let nebo vrátit výnosy z IPO akcionářům. Vzhledem k tomu, že se SPAC blíží ke svým dvouletým výročím, pobídka k uzavření obchodů může tlačit na některé sponzory, aby přeplatili za obchody. Kombinace rekordní emise SPAC s téměř 3 biliony USD v PE suchém prášku a přibližně 2 biliony USD1 při přebytku podnikové likvidity je snadné si představit scénář, v němž poptávka po cílech převyšuje nabídku, což vytváří tlak na růst ocenění.