3.10.2023

Fundraising při vstupu na trh private equity: Klíčové jsou zkušenosti i kvalitní obchodní model

První činností, se kterou se firmy private equity setkávají při vstupu na trh, je fundraising, tj. hledání a získávání finančních prostředků z externích zdrojů. Jedná se o klíčový krok celého obchodního modelu, neboť rozhoduje nejen o jeho následném rozsahu, ale také o tom, zda se vůbec uskuteční. Co však proces fundraisingu v praxi obnáší, kdo se na něm podílí a jak dlouho trvá? Tyto a další informace jsme pro vás shrnuli v našem článku.

Jedna z definic private equity (PE) odlišuje venture capital (VC) od private equity (evropské pojetí), zatímco jiná kategorie venture capital řadí do podtřídy private equity (americké pojetí). Oba koncepty však mají stejný cíl: koupit podnik, zvýšit jeho hodnotu během předem stanoveného období a poté podnik prodat kupujícímu.

Jinými slovy představuje private equity typ aktiva, který podnikům poskytuje vlastní kapitál, jenž ústí v minoritní, majoritní nebo úplné vlastnictví zainvestovaného podniku. Takové podniky pokrývají široké spektrum průmyslových odvětví v různých částech světa a v různých fázích růstu.

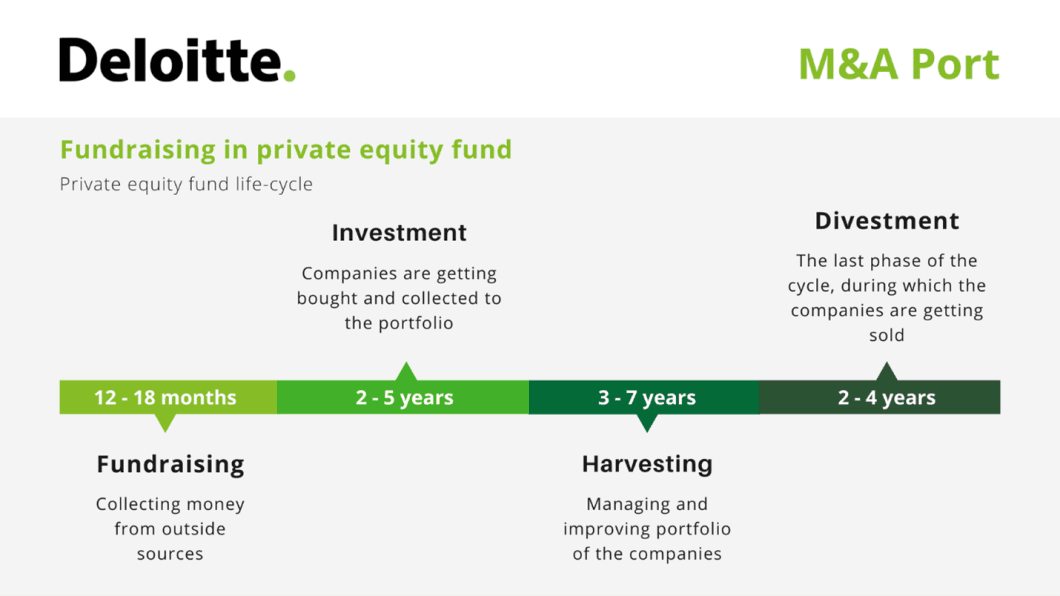

Fáze obchodního modelu private equity společnosti jsou následující:

- Získávání finančních prostředků z vnějších zdrojů (fundraising)

- Investování do společností

- Správa a zlepšování portfolia společností (harvesting)

- Prodej společnosti po určitém počtu let (odprodej)

Co je to fundraising

První fází životního cyklu fondu private equity je získávání finančních prostředků. Jedná se o postup, kterým PE společnost zakládá fond a získává peníze od investorů. Přesněji řečeno jde o fundraising proces, při kterém PE společnost předkládá svůj obchodní plán potenciálním investorům. Pověřený manažer fondu kontaktuje potenciální investory, kterým formou prezentace či memoranda o soukromém umístění (PPM) představuje cíle fondu. Relevantní nabídkové dokumenty by měly zrcadlit jasnou strategii (např. průmyslové a geografické zaměření), podmínky, zásady, procesy a kontrolní mechanismy fondu. Kromě toho je potřeba také sepsat smlouvu o komanditní společnosti, která dle smluvních ujednání řeší strukturu fondu z právního a daňového hlediska.

Základním cílem fundraisingu je získat během 12 až 18 měsíců finanční prostředky na založení fondu. Vzhledem k tomu, že nejčastěji se vyskytují uzavřené PE fondy, mohou investoři dojít k rozhodnutí investovat své finanční prostředky až na začátku životního cyklu fondu. Po jeho uzavření totiž není možné provádět další investice, ani z něj před uplynutím doby jeho trvání čerpat finanční prostředky. Před dlouhodobým uložením svého majetku do fondu se investoři opírají pouze o pověst manažerů fondu, navrhované obchodní plány a obdobné faktory.

Fáze fundraisingu a jeho hlavní aktéři

Získávání finančních prostředků sestává z různých fází. Jakmile je zajištěn dostatečný objem finančních prostředků a jsou přijaty závazky investorů, spustí se první fáze. Po zahájení činnosti fondu se formálně posoudí jeho činnost a první investiční vyhlídky. Marketing však pokračuje v hledání dalších investorů, dokud není zájem investorů dostatečný a není dosaženo daného limitu. Konečná fáze pak probíhá přibližně 6 až 18 měsíců po konci první fáze.

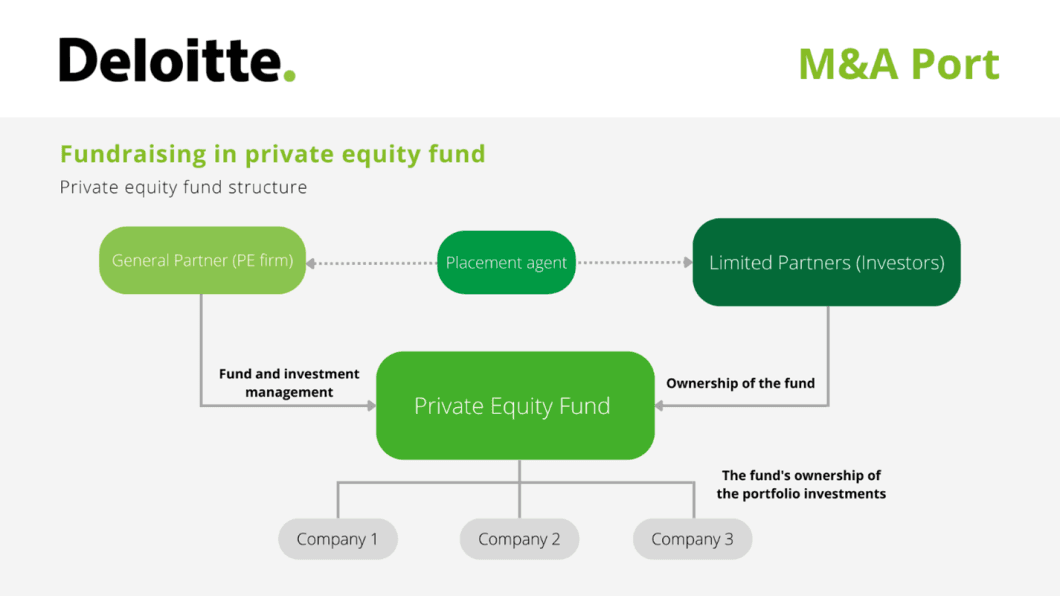

Schopnost získat finanční prostředky je pro pozdější fáze procesu klíčová, protože ilustruje, jak jsou manažeři fondu způsobilí nejen k investování, ale především k uzavírání obchodů, což přímo závisí na utužování vazeb s investory. Ve vztahu mezi investorem a podnikatelem zastává PE společnost roli zprostředkovatele. Tím, že tyto společnosti přispívají svými dovednostmi a znalostmi k objevování a hodnocení nově vzniklých podniků, vyrovnávají míru informovanosti investorů a podnikatelů a umožňují investorům účast na iniciativách, které by jinak z důvodu nedostatku informací mohli odmítnout. Tohoto procesu se zúčastní tři strany: komplementář, komanditista a zprostředkovatel umístění.

Pokud komplementáři dosud nemají s řízením fondu žádnou zkušenost, může pro ně vstup na PE trh představovat problém. V takovém případě pro ně bývá totiž obtížné přesvědčit komanditistu, aby jim poskytl potřebné prostředky. Komplementáři mají tehdy často tendenci si najímat zprostředkovatele umístění, který jim asistuje při navazování kontaktů s investory a představuje jim jejich konkurenční výhodu obohacenou o vlastní vhledy. Pokud se komanditista pro investici svého kapitálu do fondu rozhodne kladně a proces získávání finančních prostředků proběhne úspěšně, získají zprostředkovatelé umístění štědrou odměnu v podobě sjednané provize získané částky.

Komplementář

Komplementáři získávají finanční prostředky od komanditistů, prověřují investiční příležitosti, identifikují a vybírají cílové společnosti, v neposlední řadě se také podílejí na provozní činnosti společnosti. Komplementáři hrají v celém procesu aktivní roli. Oproti tomu komanditisté zastávají roli pasivní a na řízení portfoliových společností ani činnosti PE společnosti jako takové se nepodílejí.

Přestože primární zdroj kapitálu pochází od komanditistů, neúměrný podíl na zisku získávají po realizaci investic komplementáři. Tento podíl odpovídá celkové expozici komplementáře a jeho komplexní odpovědnosti za investice, zatímco komanditista ručí jen do výše částky, kterou se zavázal investovat.

Komplementáři by měli být v příslušném odvětví vysoce specializovanými, kompetentními jedinci. Před každou akvizicí prověří investiční tým danou příležitost a vytvoří pro danou společnost strategii s cílem maximalizovat její hodnotu. V případě komplikace (jež může vést až k zániku obchodní příležitosti) se PE společnosti během procesu rozhodování (o pokračování v investici či odstoupení od obchodní příležitosti) řídí svým disciplinovaným přístupem. Komplementáři totiž musí oplývat celou řadou klíčových dovedností. Vysoce kvalifikovaný komplementář nese odpovědnost za následující:

- Vytváření kvalitních obchodních toků prostřednictvím rozsáhlé sítě kontaktů, na jejichž základě komplementář vyhledává atraktivní příležitosti v rámci daného odvětví. Provádí hloubkový průzkum a komunikuje s prodejci. Zprostředkovatelů tohoto typu existuje v současné době mnoho, jsou jimi například investiční banky či poradenské firmy.

- Posouzení cílové společnosti interně i externě. Fond private equity by měl provést hloubkovou kontrolu (finanční, daňovou a právní), aby se seznámil s činností cílové společnosti, jejím vedením, zaměstnanci, zákaznickou základnou, dodavateli, konkurenty, segmentem trhu a finanční situací. Na základě závěrů z výše uvedených šetření by měl být proveden model ocenění, který bude odrážet realitu a plný potenciál společnosti.

- Hledání nejatraktivnějších příležitostí představuje neustálý proces. Komplementář se musí zaměřit na perspektivní a nejziskovější segmenty, aby pomocí adaptivních změn strategie urychlil růst zisku.

Komanditista

Komanditisté jsou investoři, kteří se zavazují ke kapitálu. Vkládají do fondu určitou částku peněz, tzv. vázaný kapitál, po dobu existence fondu. Komplementář obvykle přijímá veškerá investiční rozhodnutí; komanditista tedy obvykle nemá právo o těchto rozhodnutích hlasovat. Před přijetím konečných investičních rozhodnutí příležitostně využívají komanditní fondy institutu představenstva k přezkoumání nabídek. Komplementář informuje komanditistu o úspěšnosti investic v průběhu roku prostřednictvím čtvrtletních nebo pololetních zpráv. Ve fondech se rovněž konají výroční schůze komanditistů.

Existuje několik různých typů komanditistů:

- Institucionální investoři – zahrnují podniky, jako jsou pojišťovny, penzijní fondy a univerzitní nadace, které mají odborné znalosti pro investování peněz v zastoupení osob nebo podniků.

- Jednotlivec s vysokou hodnotou čistého jmění (HNWI) označuje akcionáře s likvidními aktivy v hodnotě od 1 do 5 milionů dolarů. Finanční odborníci však tuto kategorii dále dělí podle druhu majetku na další dva typy:

- Jednotlivec s velmi vysokou hodnotou čistého jmění (VHNWI) má likvidní aktiva v hodnotě mezi 5 a 30 miliony dolarů.

- Jednotlivec s ultra vysokou hodnotou čistého jmění (UHNWI) je investor s aktivy s hodnotou vyšší než 30 milionů dolarů.

Zprostředkovatel umístění

Další osobou, která se podílí na procesu private equity, je zprostředkovatel umístění. Tato osoba hraje ve fázi získávání finančních prostředků klíčovou roli prostředníka, který pomáhá fondům sehnat finanční prostředky. Poskytovatelem zprostředkovatelů umístění může být jak velká divize nadnárodní investiční banky, tak i jediná osoba. Zprostředkovatelé umístění jsou využíváni PE fondy k rychlému a efektivnímu získání kapitálu tím způsobem, že zprostředkovávají kontakty mezi manažery fondů a vhodnými investory. Pro získání velkých potenciálních investorů a rychlý a efektivní průběh celého procesu získávání finančních prostředků se zprostředkovatel umístění neobejde bez odborných znalostí.

Pákové financování

PE fondy sice mohou dosáhnout cíle, kdy operují výhradně s vlastním kapitálem (hotovostní transakce při podpisu), ale i přesto prostřednictvím bankovního financování usilují o refinancování co největší části investovaného vlastního kapitálu (60-70 %). Banky však obvykle nepůjčují částku vyšší než čtyřnásobek cílového čistého dluhu (EBITDA). Kromě toho se PE fondy snaží zkombinovat seniorní i juniorní financování, které potenciálně maximalizuje výši dluhu v cílové rozvaze.

Jak se měří úspěšnost private equity fondů

Výkonnost PE fondů se zdá vzhledem k jejich nelikviditě a dlouhodobému charakteru jako obtížně hodnotitelná a srovnatelná. Přesto existuje jeden ukazatel, který úspěšnost investice změřit dokáže. Vnitřní výnosové procento (IRR) udává složený výnos řady peněžních toků za dobu investice. Při jeho výpočtu hraje závaznou roli čas. IRR vychází z konceptu časové hodnoty peněz; platí tedy, že čím je kratší časové období, tím vyšší je IRR.

Existují dva typy IRR:

- Hrubé vnitřní výnosové procento – označuje výkonnost fondu bez zahrnutí poplatků.

- Čisté vnitřní výnosové procento – odráží výkonnost z pohledu komanditisty se zohledněním uhrazených poplatků.

Dalším nástrojem, kterým lze hodnotit výkonnost fondu, jsou násobky hodnoty kapitálu. Výpočet tohoto ukazatele je jednodušší, protože neodráží časovou hodnotu peněz, a je tudíž v praxi hojně využíván. Přesto má jednu velkou nevýhodu – do posledního odprodání lze sledovat pouze mezitímní výkonnost, a tak dochází v průběhu existence fondu k výkyvům v údajích. Násobky hodnoty kapitálu se dělí do několika typů:

- Rozdělení splaceného kapitálu (DPI) – udává výši kapitálu vráceného investorům vydělenou výzvami k úhradě kapitálu fondu k datu jeho ocenění. Tento ukazatel tedy představuje realizovanou návratnost hotovosti v hotovosti generovanou investicemi do fondu k datu jeho ocenění.

- Zůstatková hodnota ke splacenému kapitálu (RVPI) – udává reálnou hodnotu investičního portfolia fondu vydělenou jeho výzvami ke splacení kapitálu k datu ocenění. Tento ukazatel tedy představuje nerealizovanou část hodnoty fondu.

- Celková hodnota splaceného kapitálu (TVPI) – udává poměr aktuální hodnoty zbývajících investic ve fondu plus celkové hodnoty všech dosavadních výplat k celkové částce kapitálu splaceného do fondu k datu jeho ocenění.