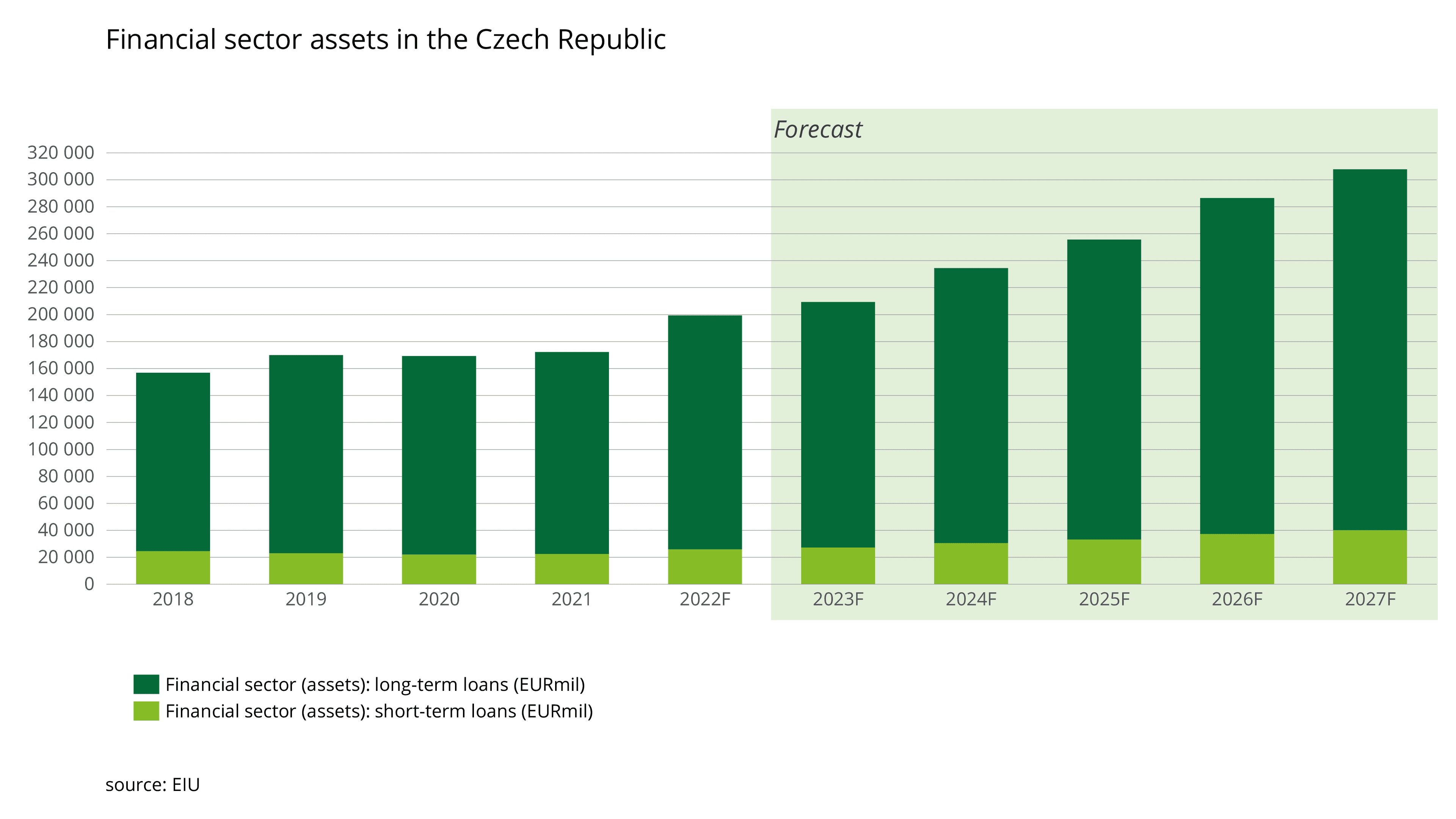

Finanční sektor v České republice zaznamenal v letech 2018 až 2021 růst dlouhodobých i krátkodobých úvěrových aktiv, přičemž v letech 2022 až 2027 se předpokládá růstový trend. Dlouhodobé úvěry vzrostly ze 132 285,5 mil. eur v roce 2018 na 149 827,5 mil. eur v roce 2021. Očekává se, že tento růst bude pokračovat a v roce 2022 dosáhne 173 450,1 milionu EUR a v roce 2027 267 717,9 milionu EUR.

Krátkodobé úvěry rovněž vykazovaly růst, i když s mírným poklesem mezi roky 2018 a 2019. Hodnota krátkodobých úvěrů vzrostla z 24 662,9 milionu EUR v roce 2018 na 22 439,3 milionu EUR v roce 2021. Budoucí výhled krátkodobých úvěrů vykazuje konzistentní nárůst, přičemž v roce 2022 by podle projekcí měl dosáhnout 25 977,2 milionu EUR a v roce 2027 40 095,9 milionu EUR. Celkový růst dlouhodobých i krátkodobých úvěrových aktiv naznačuje zdravý a expandující finanční sektor v České republice.

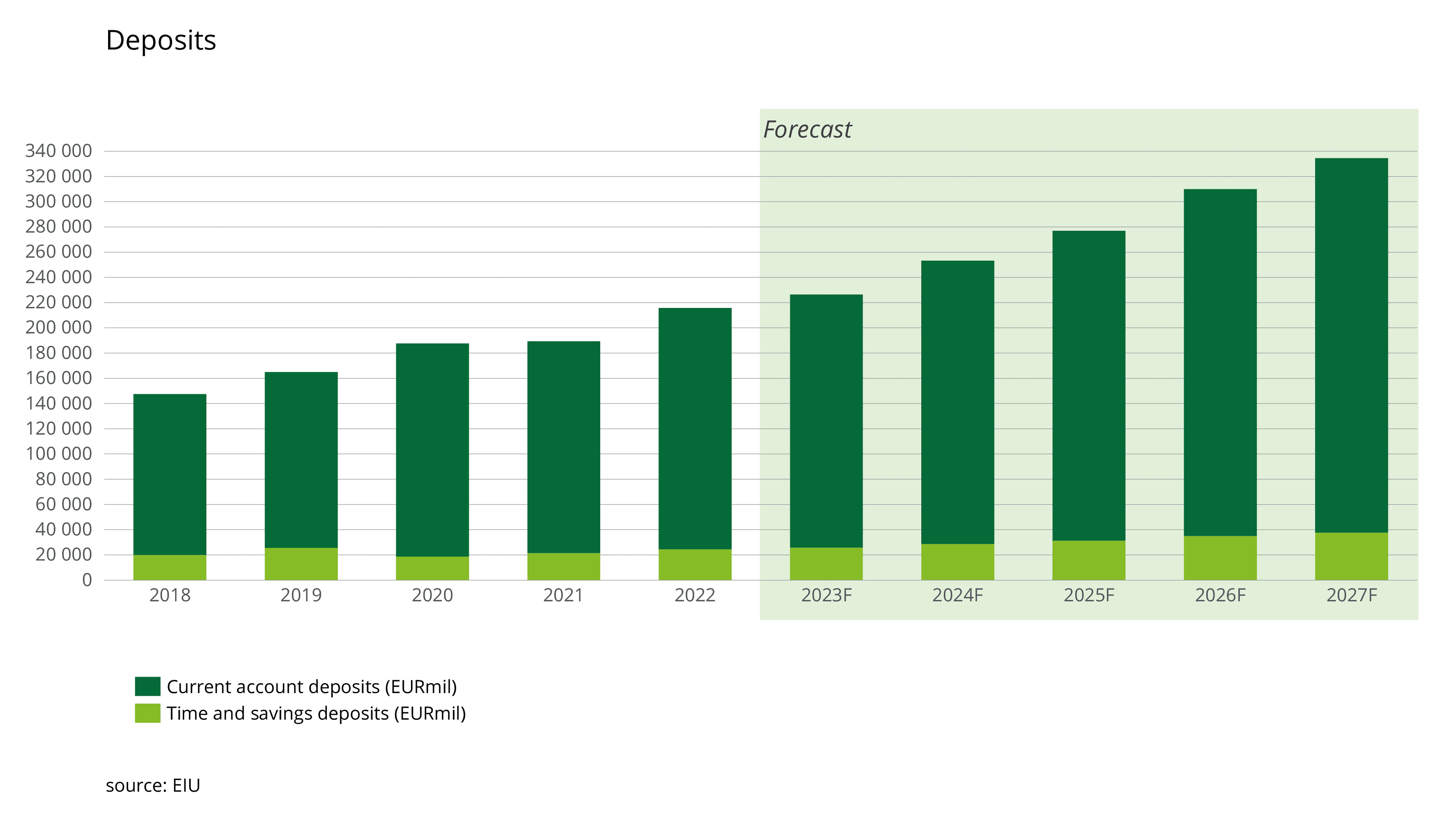

Vklady v České republice zaznamenaly v letech 2018 až 2021 růst jak vkladů na běžných účtech, tak termínovaných a spořicích vkladů, přičemž projekce naznačují pokračující růst v letech 2022 až 2027. Vklady na běžných účtech vzrostly ze 127 603,7 milionu eur v roce 2018 na 168 081,5 milionu eur v roce 2021. Očekává se, že tento rostoucí trend bude pokračovat, přičemž v roce 2022 by vklady měly dosáhnout 191 358 milionů EUR a v roce 2027 296 771,1 milionu EUR.

Růst vykazovaly i termínované a spořicí vklady, a to i přes pokles v roce 2020. Hodnota termínovaných a spořicích vkladů vzrostla z 19 962,7 milionu eur v roce 2018 na 21 376,5 milionu eur v roce 2021. Výhled do budoucna je pro termínované a spořicí vklady pozitivní, podle projekcí dosáhnou v roce 2022 hodnoty 24 491,9 milionu eur a v roce 2027 hodnoty 37 711,3 milionu eur. Celkový růst jak běžných účtů, tak termínovaných a spořicích vkladů značí robustní a expandující finanční prostředí v České republice.

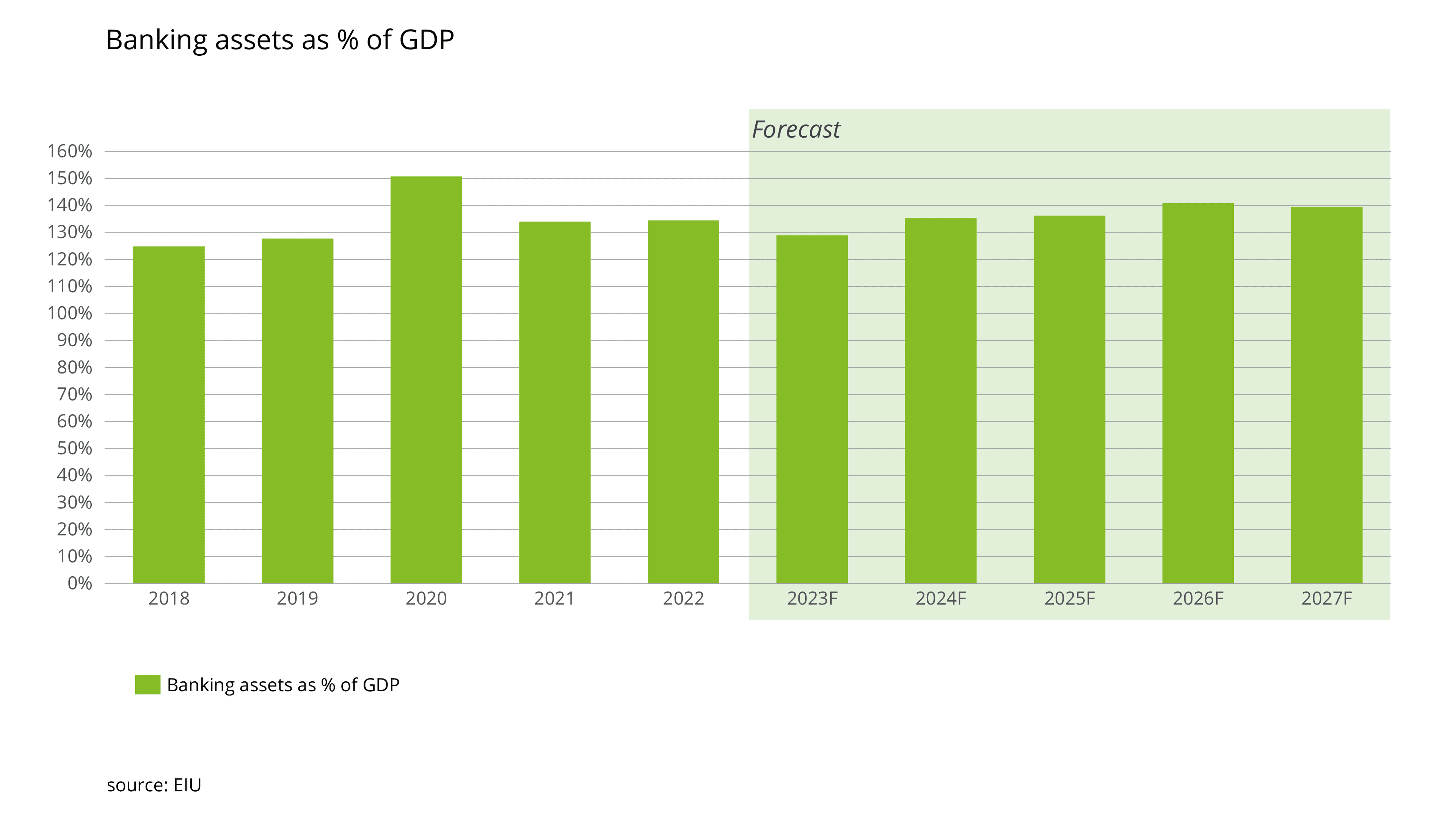

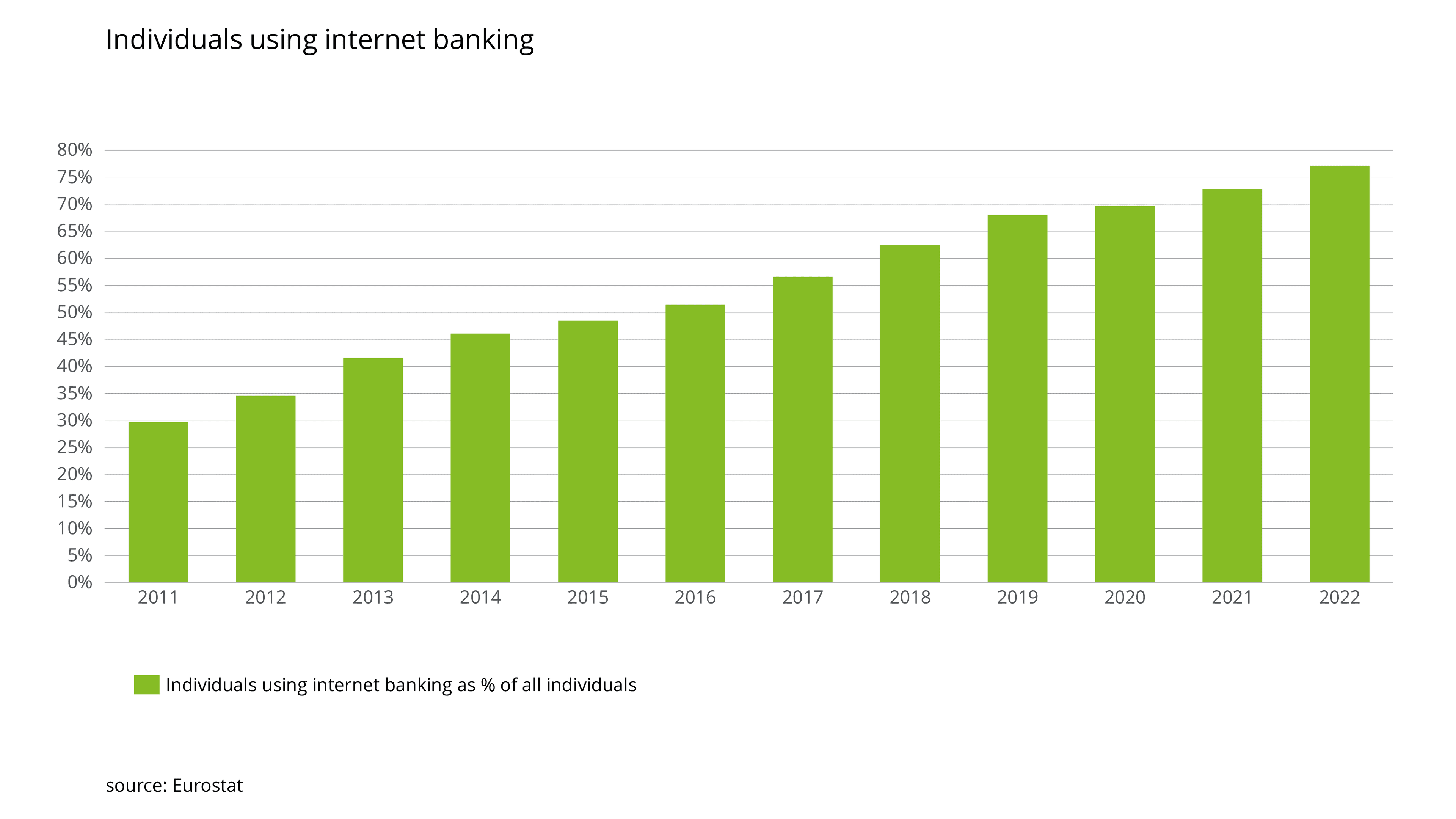

Finanční prostředí v České republice se vyznačuje výkyvy v podílu bankovních aktiv na HDP, trvalým růstem zavádění internetového bankovnictví a dynamickými úrokovými sazbami u úvěrů i vkladů. Bankovní aktiva jako procento HDP zaznamenala změny v letech 2018 až 2021, přičemž projekce naznačují další výkyvy až do roku 2027. Využívání internetového bankovnictví mezitím od roku 2011 do roku 2022 trvale rostlo, což zdůrazňuje rostoucí význam digitalizace v bankovním sektoru.

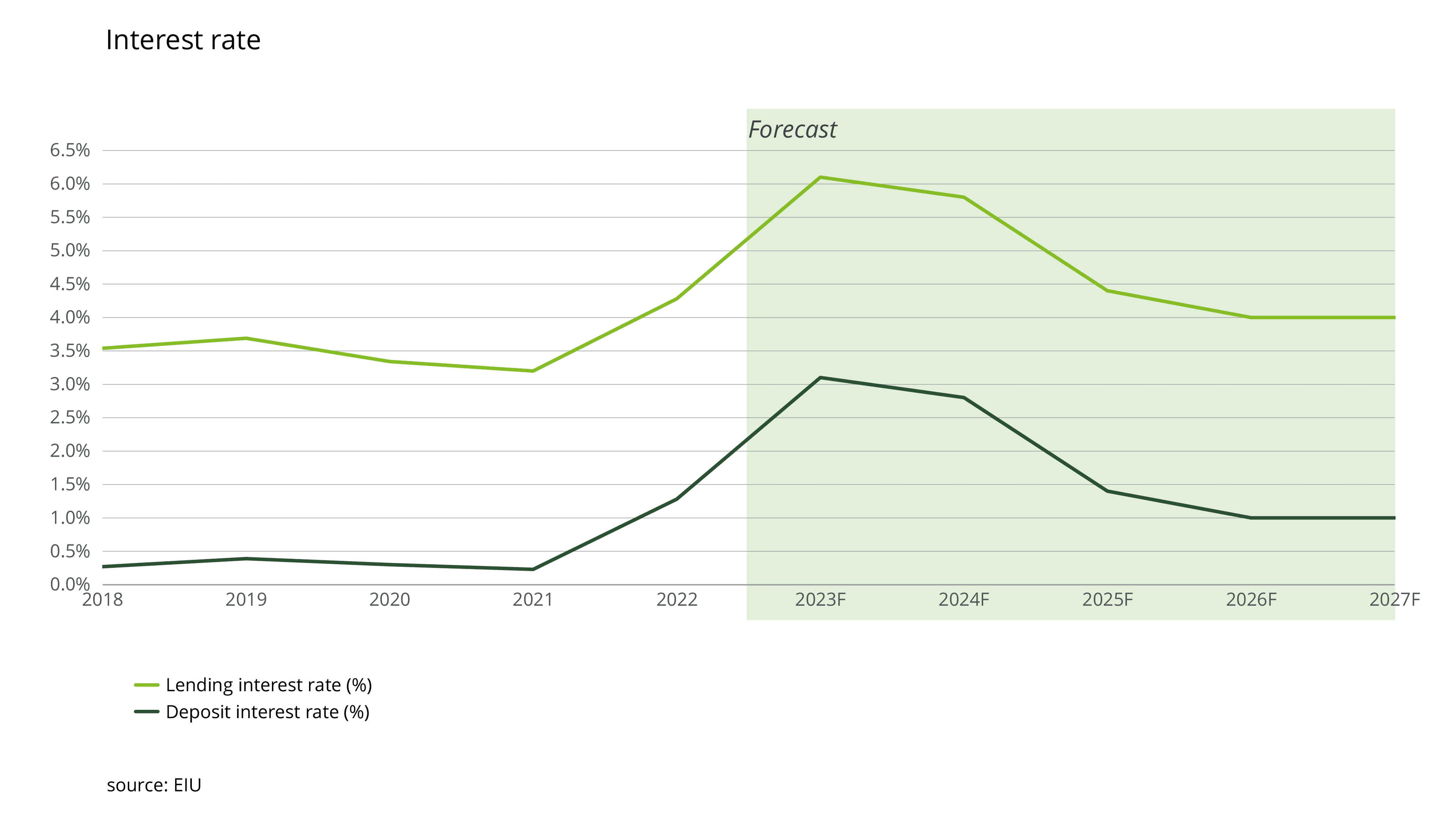

Také úrokové sazby zaznamenaly od roku 2018 do roku 2027F výkyvy. Úrokové sazby z úvěrů se pohybovaly od 3,54 % v roce 2018 do očekávaného maxima 6,1 % v roce 2023F a do roku 2026F a 2027F se stabilizovaly na úrovni 4 %. Úrokové sazby z vkladů se vyvíjely podobně, s očekávaným nárůstem na 3,1 % v roce 2023F a následnou stabilizací na úrovni 1 % pro roky 2026F a 2027F. Tyto změny poukazují na dynamický charakter finančního trhu v České republice.