11.5.2022

Kdo zaplatí za budoucnost mobility?

Aby automobilový ekosystém povzbudil spotřebitele k přijímání pokročilých technologií vozidel, musí ještě udělat kus práce, včetně zjištění, kdo postaví a zaplatí infrastrukturu pro nabíjení elektromobilů.

ZAINTERESOVANÉ STRANY v hodnotovém řetězci automobilového průmyslu pumpují miliardy dolarů do toho, aby se propojená, autonomní, sdílená a elektrická vozidla (EV) stala realitou. V dnešním klimatu se většina výrobců automobilů tak obává, že zůstanou pozadu, že se zběsile snaží udržet ve vzduchu několik míčků pro výzkum a vývoj (R&D) současně. Ale náklady na žonglování s více programy jsou enormní a pokus o to udělat v době, kdy se většina analytiků v oboru shoduje na tom, že prodejní cyklus, kterému se průmysl po desetiletí těší, je téměř vyčerpán, je téměř nemožný.

Vysoké náklady na výzkum a vývoj jsou jedním z pravděpodobných důvodů, proč některé automobilky v poslední době vykázaly slabší finanční výsledky, a také mohou vést automobilky k opatřením na snižování nákladů, jako je racionalizace jejich globální výrobní stopy. Vysoké náklady na výzkum a vývoj by dále mohly alespoň částečně vysvětlit, proč někteří výrobci uvažují o svém odchodu z celých kategorií vozidel, protože zrušení nerentabilních segmentů by výrobcům automobilů umožnilo rozšířit své rozpočty na výzkum a vývoj o něco dále mezi ty zbývající.

Dalším způsobem, jak se výrobci automobilů snaží kontrolovat rostoucí náklady na výzkum a vývoj, je aktivní hledání technických znalostí spíše než jejich vlastní vývoj. Někteří výrobci originálního vybavení (OEM) si uvědomují, že samotný vývoj pokročilých technologií by trval příliš dlouho a přinesl méně než úspěšné výsledky. V souladu s tím mnoho výrobců automobilů zintenzivňuje své úsilí o technologické starty v globálních centrech automobilových inovací, jako je Izrael.

Dalším přístupem je navazování strategických partnerství za účelem rozložení nákladů – a rizik – vývoje pokročilých technologií mezi větší počet hráčů. Někteří výrobci OEM se skutečně snaží zaplnit viditelné mezery ve svých programech výzkumu a vývoje využitím odborných znalostí konkurenčních společností. Počet takových partnerství každým dnem roste a zpochybňuje tradiční koncept konkurenčního umístění. Některé nedávné titulky ve skutečnosti naznačují, že nárůst partnerství za účelem sdílení technických znalostí může být předzvěstí obnovené konsolidace odvětví. Spolu s tím mohou někteří výrobci automobilů, zejména ti, kteří se do hry s pokročilými technologiemi dostávali pomalu, vynaložit značné úsilí na racionalizaci – zejména ve své dodavatelské základně – protože se dostávají pod rostoucí tlak, aby zůstali relevantní.

Můžete to postavit, ale přijdou?

Základem masivních investic výrobců automobilů do výzkumu a vývoje je předpoklad, že spotřebitelé za tyto pokročilé technologie skutečně zaplatí, až se objeví na trhu. Výsledky globální spotřebitelské studie společnosti Deloitte z roku 2020 však naznačují, že dosažení návratnosti investovaného kapitálu do nových technologií může být obtížnější, než si někteří výrobci automobilů myslí.

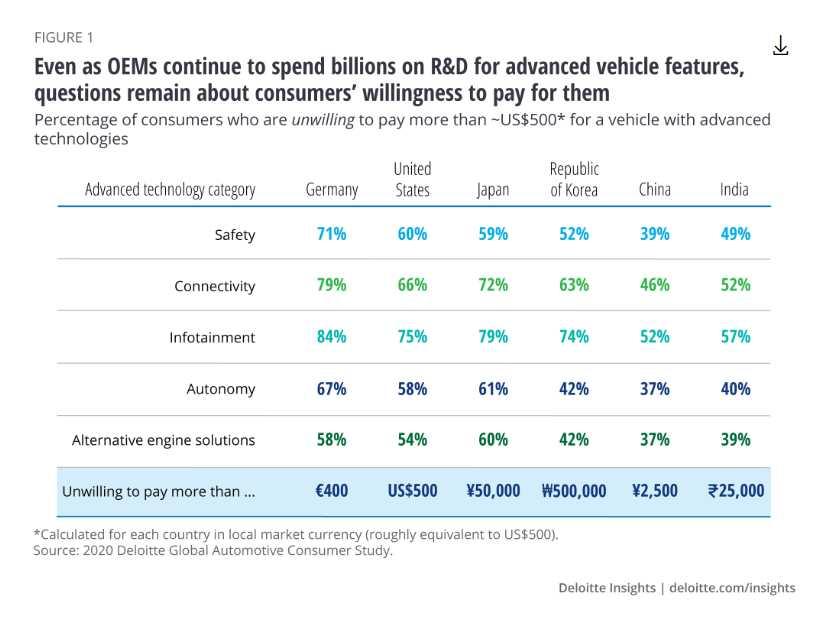

Zvažte kuriózní případ autonomního vozidla (AV). Před třemi lety o sebe titulky médií a zúčastněné strany v oboru zakopávaly, aby ohlašovaly brzký příchod komerčně životaschopných AV flotil. Od té doby se však plánovaná časová osa prvního komerčního uvedení AV posouvala stále dále zpět, přičemž někteří pozorovatelé z oboru si nyní kladou otázku, zda k tomu vůbec někdy dojde. Více k pointě tohoto článku, výsledky našeho automobilového spotřebitelského průzkumu naznačují, že zájem spotřebitelů o AV se zastavil. V loňském průzkumu se necelá polovina respondentů v několika zemích domnívala, že AV technologie nebude bezpečná, a letošní výsledky vykreslují velmi podobný obrázek. S výjimkou Indie a Číny, kde procento lidí, kteří si myslí, že autonomní vozidla nebudou bezpečná, ve skutečnosti opět vzrostlo. Letošní průzkum navíc zjistil, že většina spotřebitelů v Německu (67 procent) a Japonsku (61 procent) není ochotna zaplatit více než přibližně 500 USD navíc za AV technologii (obrázek 1).

Tato neochota platit za AV technologii je nedílnou součástí obecnějšího nedostatku ochoty spotřebitelů ve vyspělých ekonomikách utrácet navíc za jiné typy pokročilých automobilových funkcí. Například téměř polovina respondentů průzkumu v Německu a slušný zlomek respondentů ve Spojených státech (31 procent) a Japonsku (28 procent) uvedly, že by nezaplatili více za vozidlo, které by mohlo komunikovat s jinými vozidly a se silniční infrastrukturou pro zvýšení bezpečnosti. To znamená, že neochota připlácet za připojení byla mnohem nižší u spotřebitelů v Indii (6 procent) a v Číně (5 procent). To může být způsobeno tím, že spotřebitelé na vyspělejších automobilových trzích byli mnoho let školeni, aby očekávali, že výrobci zavedou pokročilé technologie s malými nebo žádnými dodatečnými náklady, aby se na trhu odlišili. V rozvojových zemích, kde mnohem větší podíl spotřebitelů tvoří první majitelé vozidel, se podobná očekávání ohledně vybavení vozidel možná neměla šanci upevnit.

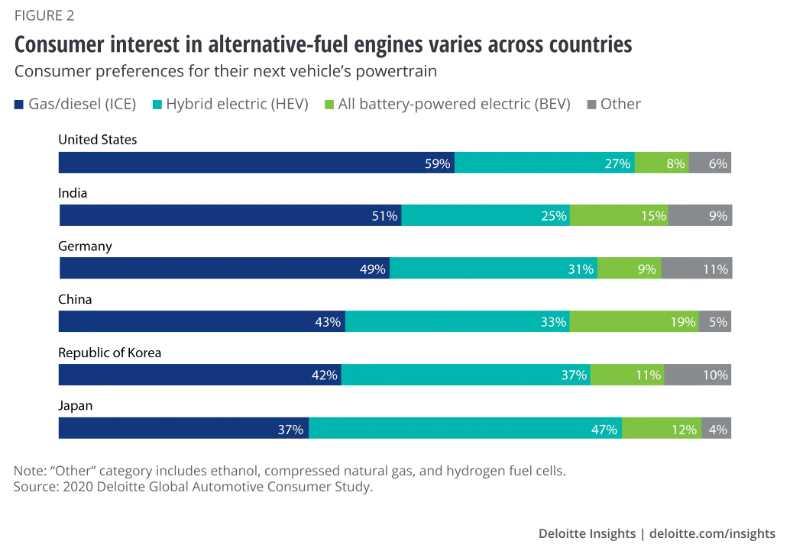

Příběh je zhruba podobný, pokud jde o pokročilé technologie pohonných jednotek. 58 procent německých respondentů průzkumu uvedlo, že by nezaplatili zhruba ekvivalent 500 USD navíc za vozidlo s motorem na alternativní palivo; 54 procent spotřebitelů ve Spojených státech uvedlo totéž. Na druhou stranu pouze 37 procent čínských respondentů průzkumu uvedlo, že by za alternativní pohon nezaplatili více než 500 USD navíc, což pravděpodobně odráží výrazný růst čínského trhu s novými energetickými vozy za posledních několik let. Ale i tak může zájem čínských spotřebitelů o vozidla na alternativní paliva klesat, možná v reakci na rozhodnutí vlády ustoupit od pobídek. Pouze 57 procent letošních čínských respondentů uvedlo, že by ve svém příštím vozidle nejvíce chtěli něco jiného než tradiční vozidlo s benzínovým nebo naftovým pohonem (obrázek 2), což je pokles oproti 65 procentům v roce 2019.

Výrobci automobilů však stále mají důvod investovat do vývoje nových technologií pohonných jednotek. Zájem o vozidla na alternativní paliva roste na několika dalších trzích. Padesát osm procent spotřebitelů v Korejské republice uvedlo, že by nejvíce preferovali, aby jejich příští vozidlo mělo motor na alternativní palivo, oproti 43 procentům v roce 2019. 51 procent respondentů v Německu uvedlo totéž, oproti 37 procentům a před rokem. Dokonce i ve Spojených státech, kde kombinace uvolněné ekologické politiky, nízkých cen pohonných hmot a přísných pobídek udržela zájem o hybridní a plně elektrická vozidla do značné míry na uzdě, 41 procent spotřebitelů uvedlo, že aktivně zvažují vozidlo na alternativní paliva. budoucnosti, což je nárůst z pouhých 29 procent v loňském roce.

Infrastruktura nabíjení elektromobilů: Někdo ji musí vlastnit

Aby elektromobily skutečně vzlétly, spotřebitelé by měli být přesvědčeni, že nezůstanou na kraji silnice s vybitou baterií. Obavy z dojezdu a dostupnost dobíjecí infrastruktury jsou dva ze tří hlavních problémů, které brání lidem v mnoha zemích od nákupu elektromobilu – i když tyto obavy jsou čím dál tím méně oprávněné, jak se technologie každým rokem zlepšuje. Technologie EV pokročila do bodu, kdy by kapacita baterie EV uspokojila velkou většinu skutečných požadavků spotřebitelů na přepravu. Výsledky naší studie ve skutečnosti ukazují, že i když 41 procent amerických spotřebitelů věří, že plně bateriová elektrická vozidla by měla mít dojezd alespoň 300 mil, průměrný majitel vozidla ujede za den něco málo přes 27 mil. Při absenci velkých exogenních faktorů, jako je cenový šok paliv, změna vládní politiky nebo pobídek nebo dokonce skandál s naftou, je však stále obtížné zbavit spotřebitele jejich společných obav z EV. Nepomáhá ani to, že výrobci elektromobilů a poskytovatelé infrastruktury čelí problému „slepice a vejce“, zda povzbudit poptávku nejprve instalací dobíjecí infrastruktury, nebo počkat, až poptávka stoupne do určitého bodu, než významně investovat do dobíjecí sítě. Největším problémem však může být to, že nikdo v automobilovém ekosystému se nezdá být zvlášť horlivý převzít odpovědnost za takové investice do holistické infrastruktury pro nabíjení, které budou pravděpodobně zapotřebí. Někteří výrobci vozidel uvedli, že se nezabývají prodejem paliva, ačkoli někteří průkopníci byli nuceni do nabíjecího prostoru, aby byla jejich celková obchodní strategie životaschopná. Tradiční poskytovatelé fosilních paliv jsou rádi, že udržují status quo. Vládní agentury směřují určité prostředky na konkrétní projekty na podporu inovací, ale tyto částky se ani zdaleka neblíží celkovým pravděpodobně potřebným investicím. Když se dostaneme k zákazníkům, otázka, kdo by měl být odpovědný za infrastrukturu nabíjení elektromobilů, se stává poněkud jasnější. 38 procent spotřebitelů v Japonsku věří, že je povinností výrobce elektromobilů vybudovat nezbytnou nabíjecí síť, a mnoho ve Spojených státech (36 procent) a Indii (34 procent) zastává stejný názor. Názory v Korejské republice a Německu jsou však rozhodně odlišné. V Korejské republice pouze 24 procent spotřebitelů uvedlo, že za výstavbu nabíjecích stanic by měl být odpovědný OEM, a polovina si myslí, že by to měla být odpovědnost vlády. Navíc němečtí spotřebitelé byli zhruba rovnoměrně rozděleni, pokud jde o přenesení odpovědnosti na výrobce OEM, vládu, stávající palivové společnosti a elektrické společnosti. Jak jsme viděli v některých jiných odvětvích, otázka zřízení životaschopné, holistické sítě nabíjení elektromobilů může otevřít dveře partnerství veřejného a soukromého sektoru (P3), které by mělo zdroje na přizpůsobení vhodné reakce na tento problém.

Zajímavou poznámkou na okraj je, že na otázku, jak dlouho by mělo trvat úplné nabití EV, pouze 17 procent německých spotřebitelů uvedlo méně než 10 minut. Ve skutečnosti totéž uvedlo méně než 10 procent respondentů amerického průzkumu. Dále 27 procent respondentů z USA a 30 procent německých spotřebitelů by bylo ochotno počkat na nabití svého elektromobilu 30 minut až jednu hodinu.

A co daně z pohonných hmot ve světě EV?

K dnešnímu dni bylo jednou z nejpřesvědčivějších výhod EV v podstatě bezplatné nebo velmi levné palivo. Vlády však mají samozřejmě zájem na zachování značného toku příjmů, který v současnosti vytváří daně z fosilních paliv. Ve skutečnosti výše daní z tankování uplatňovaná v Německu (46 procent), Japonsku (47 procent) a Indii (49 procent) se během několika desetiletí proměnila v podstatný a stabilní zdroj vládních příjmů. Dokonce i ve Spojených státech by ztráta 19procentní daně uplatňované na každý galon čerpaného plynu představovala značnou mezeru k zaplnění. Čím více tedy globální vlády podporují vlastnictví elektromobilů prostřednictvím pobídek a dalších stimulantů, tím více by měly přijít na to, jak zdanit elektřinu, aby vydělaly srovnatelné příjmy s příjmy generovanými daněmi z fosilních paliv, nebo přijít s s alternativními zdroji příjmů, které zaplní prázdnotu. . Tyto alternativy by mohly mít podobu uživatelských poplatků nebo jiných podobných mechanismů, ale mnohé z těchto nápadů jsou u spotřebitelů velmi nepopulární.

Na konci dne by měli výrobci automobilů i vlády najít nové zdroje příjmů, které by zaplnily potenciální mezery, které zanechal rozvíjející se průmysl. I když některým z technologií, které jsou nyní vyvíjeny, může trvat roky, než se stanou komerčně dostupnými, vzhledem k důsledkům nyní mohou přinést významné výhody.