23.6.2022

Umiestnenie pre zelenú: Ropný a plynárenský biznis vo svete s nízkymi emisiami uhlíka

Spektrum príležitostí pre ropné a plynárenské spoločnosti

Ako ropné a plynárenské spoločnosti pomaly prechádzajú na svet s nízkymi emisiami uhlíka, objavujú sa štyri archetypy – každý s odlišnými metrikami úspechu a príležitostí na vytváranie hodnoty.

Zhrnutie

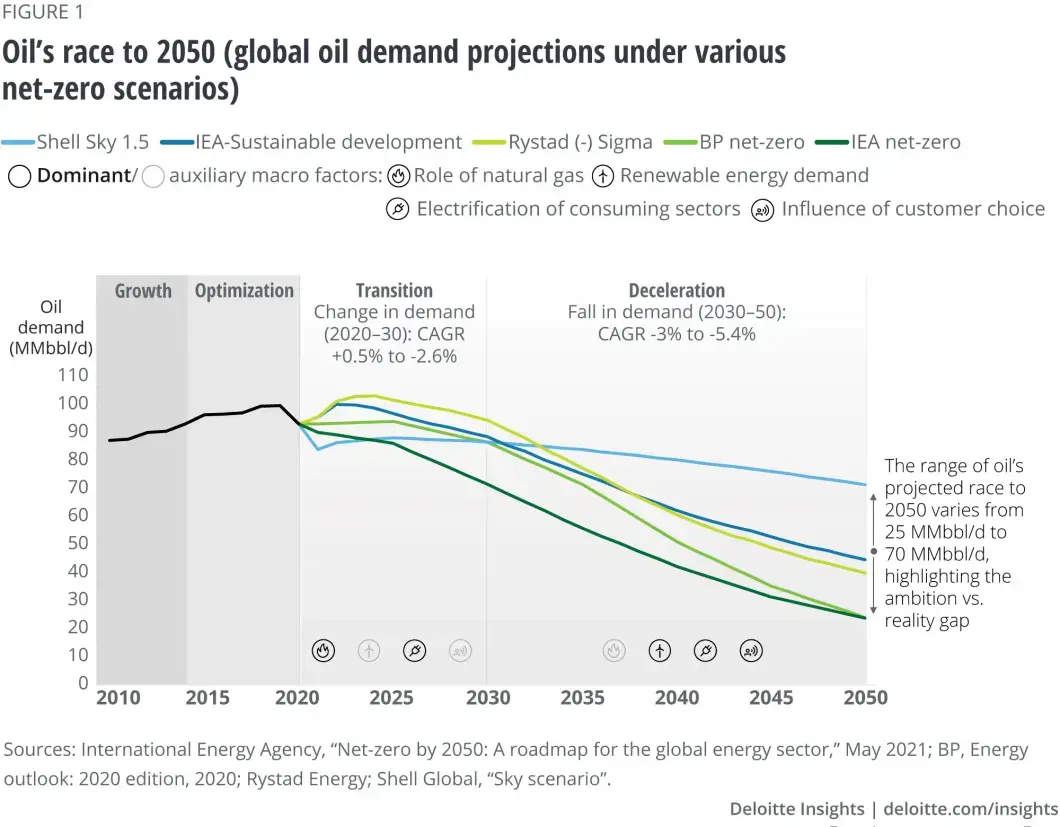

Rastúci počet ropných a plynárenských spoločností (O&G) sľubuje nulové ciele, ale nie všetkým je jasné, ako ich dosiahnuť. V nedávnom prieskume spoločnosti Deloitte 56 % respondentov považuje energetický prechod za zmes príležitostí, rizík alebo komplexný fenomén. Úspešná transformácia bude trvať dlho a niektorévýznamné scenáre energetickej transformácie predpokladajú, že dopyt po rope v roku 2030 zostane okolo 90 MMbbl/deň (obrázok 1).Z toho vyplýva, že je pravdepodobné, že ropa a plyn budú mať trvalú hodnotu – skutočne, drvivých 77 % opýtaných vedúcich pracovníkov plánuje zachovať uhľovodíky ako svoje dlhodobé podnikanie. Súhra energetického prechodu a tradičných uhľovodíkov vytvára spektrum príležitostí, ktoré je možné destilovať do štyroch archetypov. Nenuloví priekopníci a zelení nasledovníci sa zameriavajú na obnoviteľné zdroje a novú energiu, zatiaľ čo producenti nízkouhlíkových technológií a uhľovodíkové oddania sa naďalej zameriavajú na produkciu fosílnych palív. Metriky úspechu v každom archetype sú rôzne, ale sú v súlade s krokmi potrebnými na to, aby ste boli v danom archetype „víťazom“. Napríklad priekopník s nulovou čistou sieťou sa bude zaoberať predajom aktív, zatiaľ čo výrobca s nízkymi emisiami uhlíka sa zameria na dekarbonizáciu operácií v teréne. A ako sa stratégia spoločnosti vyvíja, môže sa pohybovať naprieč týmito archetypmi: Nízkouhlíkový výrobca by sa mohol časom zmeniť a stať sa zeleným nasledovníkom. Ako sa trh vyvíja, úloha každého archetypu bude pravdepodobne dôležitá pre priemysel, aby splnil rastúci dopyt po energii, ako aj klimatické ciele.

Spojením sa s archetypom, ktorý úzko zodpovedá ich stratégii, môžu spoločnosti O&G identifikovať spôsoby, ako získať hodnotu z prechodu – a skutočne existuje hodnota takmer 1,3 bilióna USD, ktorú treba odomknúť. Spoločnosti však musia riešiť svoju vnútornú transformáciu pomocou návrhu operácií, ekosystému dodávateľského reťazca, digitálneho myslenia a organizačného nastavenia. Splnenie vysokých očakávaní zainteresovaných strán môže v zásade vyžadovať, aby každý archetyp dosiahol rovnováhu nielen medzi ekonomikou a životným prostredím, ale aj medzi rastom celkového trhu a rastom svojho podielu na trhu.

Metodika výkonného prieskumu

Spoločnosť Deloitte vykonala prieskum medzi 100 vedúcimi pracovníkmi na úrovni C a vedúcimi predstaviteľmi globálnych ropných a plynárenských spoločností v oblasti životného prostredia, zdravia a bezpečnosti, aby preštudoval plány a stratégie organizácií pre zvládnutie energetickej transformácie. Zahŕňal rozmanitú zmes globálnych upstream portfólií, vrátane integrovaných spoločností ( 68 %), domácich čistých hier (18 %), medzinárodného prieskumu a ťažby (E&P; 9 %) a národných ropných spoločností (5 %) s príjmami nad 100 USDmilión.Komplexný prieskum pomohol odhaliť kroky, ktoré niektoré O&G podniky podnikajú, aby reagovali na zmeny v tomto odvetví, a identifikovať, čo tieto podniky motivuje k prijatiu nových postupov a implementácii nových technológií súvisiacich s optimalizáciou obchodu s uhľovodíkmi a/alebo púšťaním sa do čistej energie.

Dlhá cesta do nízkouhlíkového sveta

Zameranie na čistú nulu je reálne a bude pravdepodobne každým dňom silnejšie. Okrem toho, že vlády navrhujú politiku, ktorá podnieti prechod k budúcnosti s nižšími emisiami uhlíka, s rastúcim podielom sa na nás valia záväzky firiem dosiahnuť ciele s nulovou čistotou. Spoločnosti O&G, ktoré sa pripájajú k závodu. Bez ohľadu na časový rámec – 2030, 2040, 2050 – tieto záväzky naznačujú, že globálny energetický systém má prejsť transformačnými zmenami. To by mohlo znamenať veľa vecí, ale predovšetkým to signalizuje zníženú úlohu fosílnych palív, vyšší podiel obnoviteľných zdrojov energie v skladbe zdrojov energie, väčší výber pre spotrebiteľov a zvyšujúca sa úroveň integrácie a konkurencie o čistejšie technológie.

77 % opýtaných vedúcich pracovníkov plánuje zachovať uhľovodíky ako svoje dlhodobé podnikanie, vrátane 47 % tých, ktorí plánujú podnik dekarbonizovať.

Vzhľadom na blížiaci sa posun energetickej agentúry, spoločnosti, zainteresované strany a analytici stále viac zdôrazňujú tri široké scenáre: „business-as-usual“, rýchly prechod a prípadná čistá nula. Hoci je možný každý scenár, osvojenie si obvyklého spôsobu myslenia a predpokladu, že nedôjde k žiadnej významnej zmene spoločenského postoja k emisiám, by mohlo ohroziť prežitie spoločnosti. A aj keď platí argument tých, ktorí plánujú scenár ako obvykle, že zelená energia nie je v blízkej budúcnosti vždy zisková (ďalšie podrobnosti si prečítajte Transformácia portfólia u ropy a zemného plynu), niet pochýb o tom, že energia prechod prebieha.

Dokončenie energetického prechodu však bude trvať dlho. Dokonca aj do roku 2050 najagresívnejšie scenáre čistej nuly predpokladajú, že dopyt po rope zostane medzi 25 MMbbl/deň a 50 MMbbl/deň. Tiež, zatiaľ čo recyklácia by mohla z dlhodobého hľadiska obmedziť rast dopytu po surovinách pre plasty, celkový dopyt po petrochemických surovinách pravdepodobne zostane silný aspoň v tomto desaťročí s rastúcim používaním recyklovaného materiálu vo výrobe. Výrazné spomalenie dopytu po rope tak pravdepodobne začne v budúcom desaťročí. Očakáva sa preto, že roky 2020 budú obdobím prechodu, kedy sa mnoho spoločností O&G bude snažiť zladiť realitu s ambíciou prejsť na nízkouhlíkový energetický systém.

Druhá strana prechodu

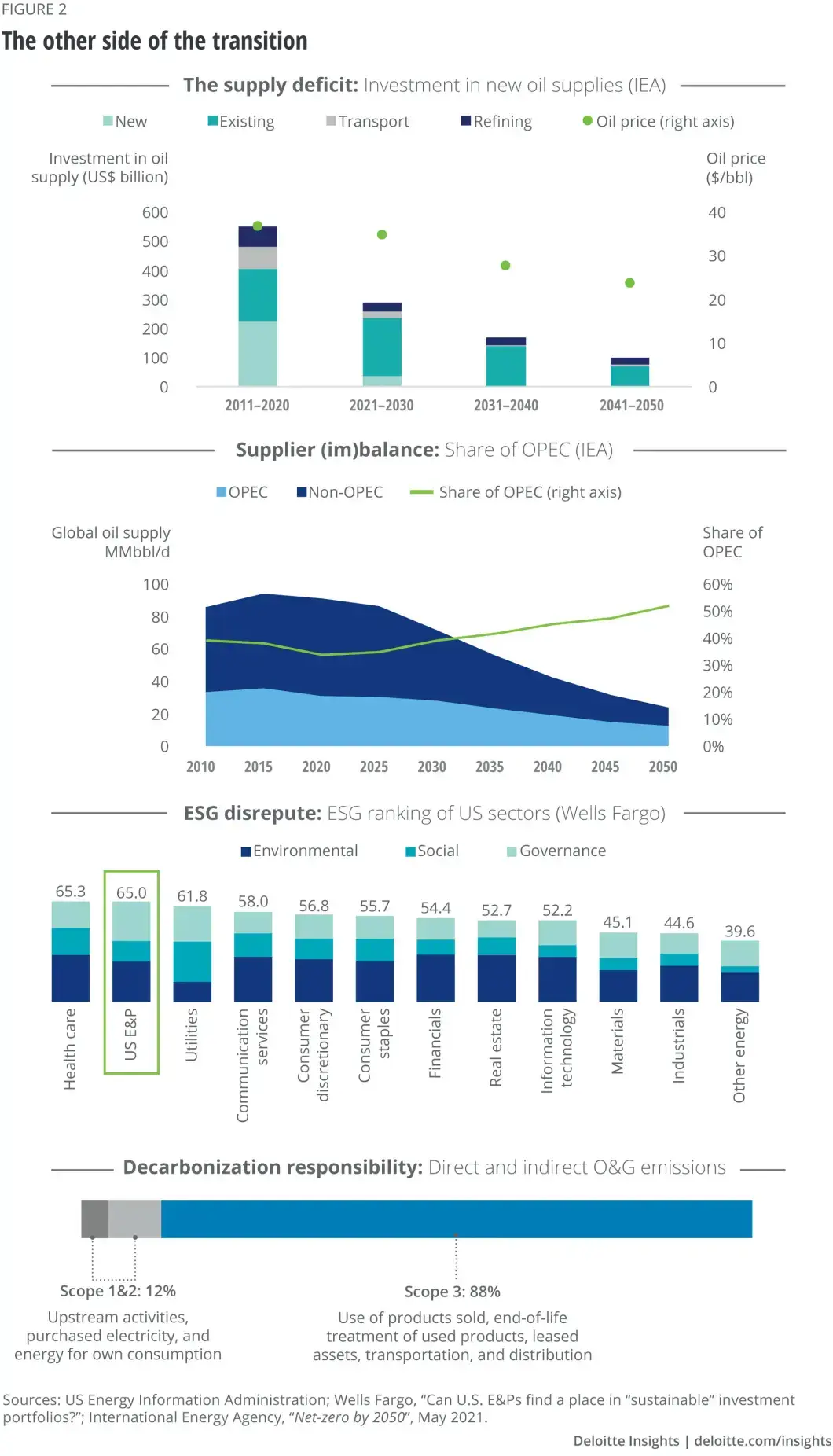

Ropa a plyn budú pravdepodobne hrať úlohu v energetickom mixe v nadchádzajúcich rokoch kvôli zákonu ponuky a dopytu, geopolitice energie a zodpovednosti všetkých spoločností v energetickom hodnotovom reťazci pri obmedzovaní emisií. Prechod však nie je tak priamočiary. Aj zmena dopytu po petrochémii by bola náročná bez prechodu vpožiadavkách na suroviny v rôznych sektoroch mimo energetického sektora. Ako by teda mohol tento nový svet vyzerať z hľadiska ponuky, dopytu a cenových základov (obrázok 2)?

- Nedostatok ponuky: Ponuka a dopyt po rope sa pravdepodobne nebudú pohybovať v tandeme, prinajmenšom v tomto desaťročí. Až donedávna dopyt zaostával za ponukou, ale prudký pokles investičných výdavkov túto rovnicu zmenil. Jednoducho povedané, zelený posun nemusí nutne znamenať nízke ceny ropy. Súčasné ročné kapitálové výdavky sú približne 375 miliárd USD a minimálne ročné kapitálové náklady potrebné na vyrovnanie poklesov na poli sa odhadujú na 525 miliárd USD. Zdá sa, že v dôsledku „chýbajúcich kapitálových výdavkov“ sa ropa už dostala zo svojho „nového normálneho“ cenového rozpätia 50 – 60 USD/barel. Vzhľadom na to, že priemysel od roku 2015 optimalizuje svoje operácie, cena 60 USD/barel a vyššie by pre mnoho O&G spoločností znamenala ďalšie zisky. V tomto scenári môžu západné spoločnosti O&G dokonca uvažovať o tom, že prejdú do súkromného sektora, aby získali kapitál od investorov menej citlivých na uhlík a využili príležitosť s vyššími výnosmi. Inými slovami, k zrýchleniu energetického prechodu môže dôjsť vedľa O&G spoločností, ktoré získavajú vysokú hodnotu svojich uhľovodíkov – aspoň v tomto desaťročí.

- Dodávateľská (ne)rovnováha: Očakáva sa, že podiel OPEC na trhu s ropou vzrastie zo súčasných 37 % na viac ako 50 % do roku 2050 podľa prominentných scenárov s nulovou čistou nulou, čiastočne vďaka tomu, že medzinárodné ropné spoločnosti (IOC) znižujú svoje O&G investičné výdavky. Ak sa vezme do úvahy aj výroba z neprivatizovaných producentských krajín, ako je Rusko, OPEC+ by do roku 2050 pokrýval väčšinu dopytu. neelektrizuje dopravný sektor a nedekarbonizuje výrobu elektriny. A ak bude dopyt z krajín Ameriky a Ázie hladných po energii klesať pomalšie, než sa očakávalo, a ostatné neznáme sociopolitické faktory zostanú do značnej miery konštantné, svet môže byť svedkom značnej volatility cien ropy a rizík pre energetickú bezpečnosť.

- ESG zameranie: Investície do životného prostredia, sociálnych vecí a správy (ESG) rastú a spoločnosti O&G sa stále viac zameriavajú nielen na otázky životného prostredia, ale aj na otázky sociálne a správy. Spoločnosti O&G nie sú z hľadiska výkonu ESG odľahlé – v skutočnosti mnoho výrobcov už niekoľko rokov proaktívne zverejňuje svoj výkon ESG a stanovuje si ciele ESG. Americké spoločnosti E&P majú napríklad druhé najvyššie skóre ESG po sektore zdravotníctva v Spojených štátoch. Schopnosť dokonca aj tých najlepších O&G ESG získať kapitál a udržať si kapitál je však stále rastúci problém.

- Zodpovednosť za dekarbonizáciu: Od súdnych rozhodnutí po aktivizmus akcionárov rastie tlak na spoločnosti O&G, aby znížili emisie a rozšírili svoje emisné ciele, vrátane vykazovania emisií v rozsahu 3. Hoci majú spoločnosti O&G zodpovednosť za zverejňovanie a znižovanie emisií Rozsahu 3, bremeno leží na hodnotách reťazcom, vrátane priemyslu a dopravy. Priame emisie O&G priemyslu (rozsah 1 a rozsah 2) tvoria iba 12 % jeho celkových emisií skleníkových plynov.

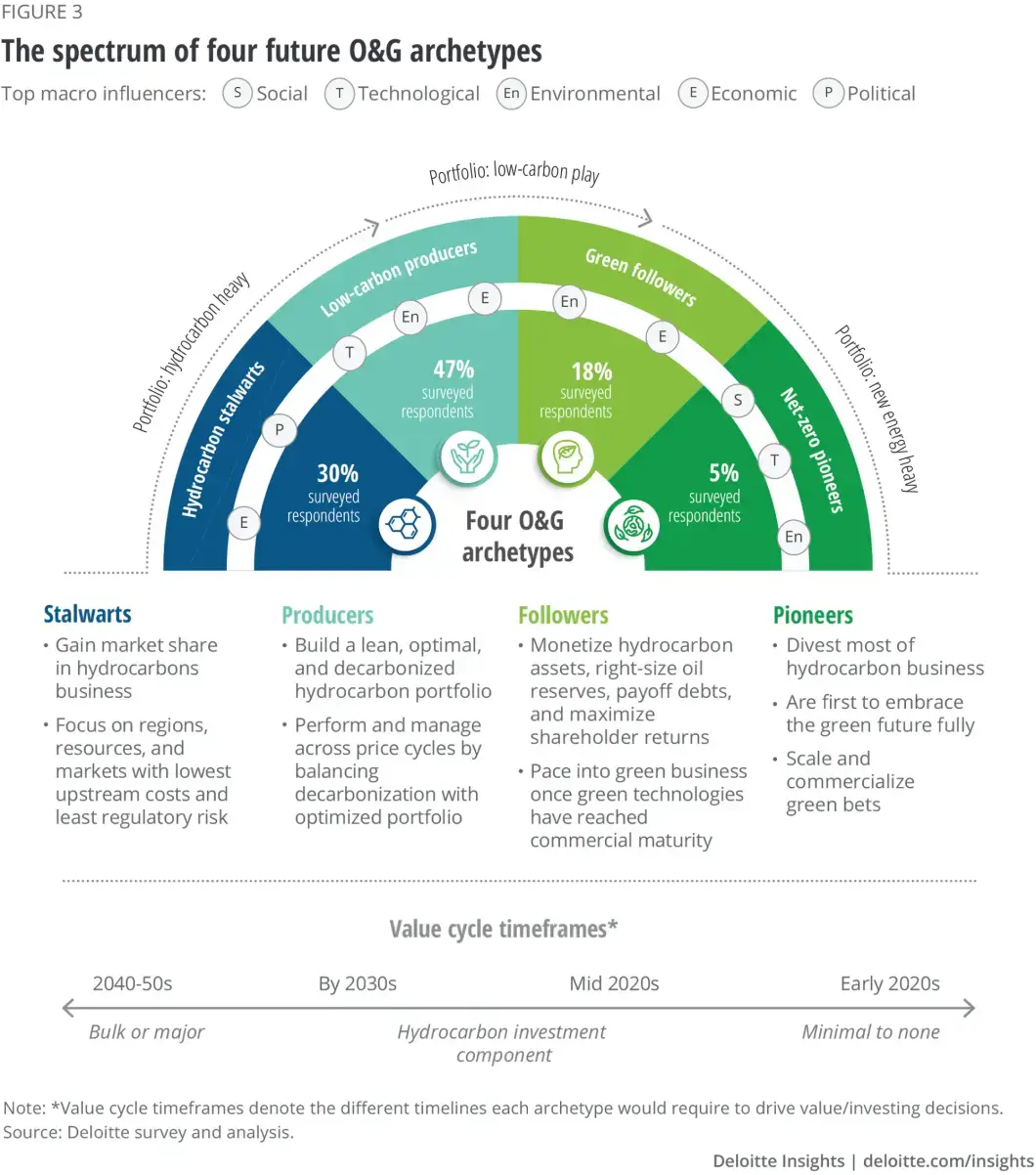

Štyri archetypy budúcnosti

V nízkouhlíkovom energetickom systéme by stále boli potrební výrobcovia, aby zaistili najmedvedejší výhľad dopytu po uhľovodíkoch, zatiaľ čo iní by hrali veľkú úlohu pri umožnení úspešného globálneho energetického prechodu. 3):

- Oddanie uhľovodíkov: Tie, ktoré sa primárne zameriavajú na získanie podielu na trhu a rozvíjanie svojho podnikania s uhľovodíkmi v regiónoch/aktívach s najnižšími počiatočnými nákladmi a najmenším regulačným rizikom

- Nízkouhlíkoví výrobcovia: Tie, ktoré sú primárne zamerané na budovanie chudobného, optimálneho a dekarbonizovaného portfólia uhľovodíkovZelení nasledovníci:Tie, ktoré vstúpia do nového energetického podnikania potom, čo sú speňažené uhľovodíkové aktíva a čisté technológie dosiahli komerčnú vyspelosť

- Net-zero priekopníci: Tí, ktorí sa zameriavajú na budovanie primárne nového energetického portfólia tým, že sa zbavia väčšiny svojho obchodu s uhľovodíkmi, a sú prví, kto plne prijme zelenú budúcnosť

Nižšie skúmame potenciálnu príležitosť naprieč štyrmi archetypmi. Hra kompromisů a možností

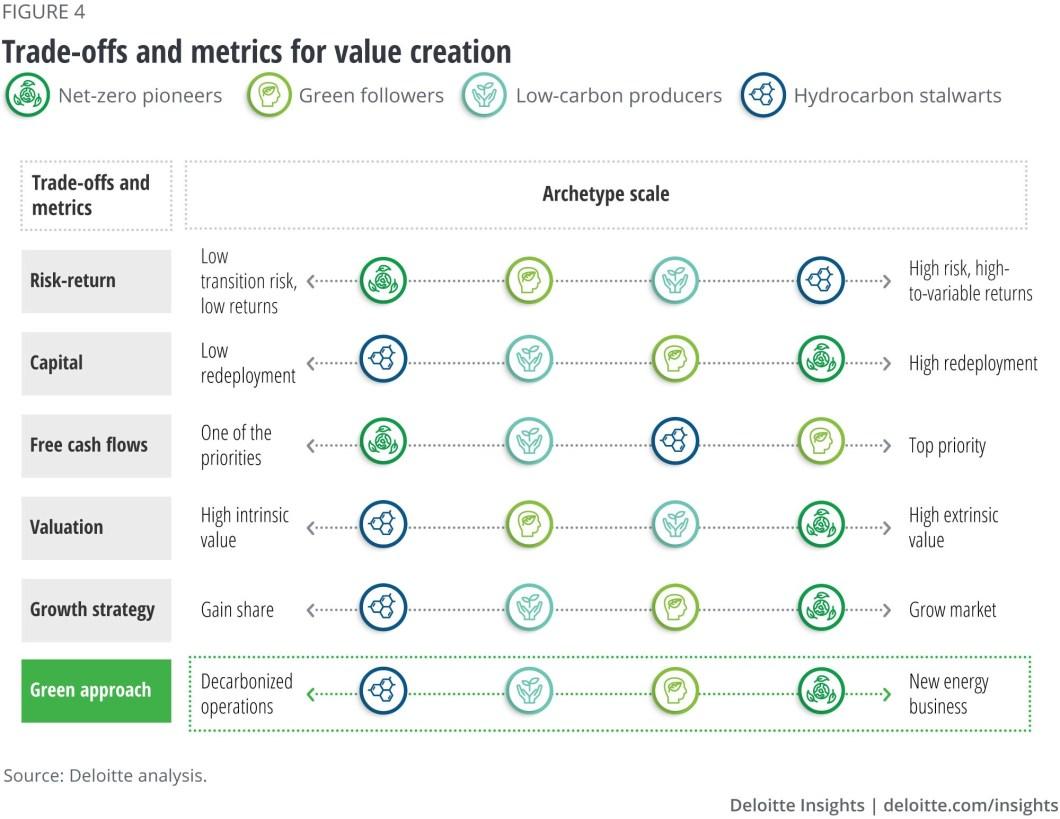

Když společnosti O&G plánují budoucnost, čelí několika komplexním rozhodnutím, která definují jejich pohled na vytváření hodnot a úspěch. Upřednostňování cílů mezi kapitálem a peněžními toky, kompromisy mezi rizikem a návratností, rozsahem ocenění a růstem vytvoří charakteristický „recept na úspěch“ pro každý archetyp (obrázek 4). Zatímco průkopníci s nulovou sítí by upřednostňovali minimalizaci rizika přechodu, oddaní by pravděpodobně hráli vysoce rizikovou hru s vysokou návratností, alespoň v tomto desetiletí. Podobně, zatímco zelení následovníci a průkopníci s nulovou čistou se zaměřují na vysoké vnější ocenění, nízkouhlíkoví producenti a oddaní uhlovodíků budou pravděpodobně spoléhat na své silné vnitřní ocenění.

Bez ohledu na volby učiněné každým archetypem je přechod na zelenou (výkon ESG, dekarbonizované operace nebo nová energie) nesmlouvavou metrikou, která umožňuje nebo znemožňuje ostatní. Na druhou stranu, pokud to uděláte správně, mohlo by to odemknout „zelený“ multiplikační dopad napříč spektrem, který archetypy přiblíží k sobě, přičemž některé se v budoucnu dokonce protnou a překrývají.

Archetyp 1: Priekopníci s nulovou sieťou

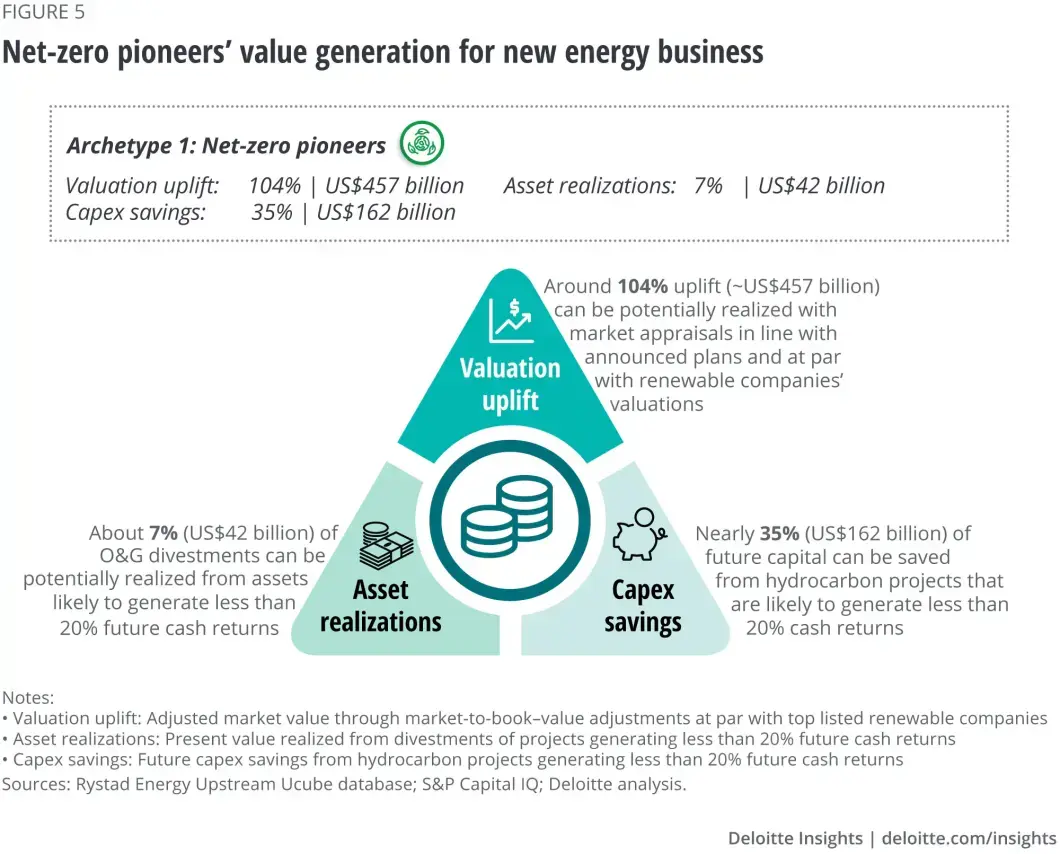

Net-zero priekopníci majú smelú víziu urobiť z udržateľnosti svoju hlavnú činnosť, majú odvahu zlikvidovať alebo zbaviť sa svojho obchodného modelu uhľovodíkov budovaného po desaťročia a majú trpezlivosť škálovať a komercializovať svoje zelené podnikanie.Tieto tri zelené rysy je ťažké prijať, najmä pri cene ropy USD/bbl – čo je pravdepodobne dôvod, prečo sa s týmto archetypom alebo cestou v súčasnosti spája iba 5 % opýtaných vedúcich pracovníkov O&G. Napriek tomu sa zdá, že rastie vnútorný aktivizmus pre prechod na zelenú. Podľa našej analýzy niektoré z najväčších integrovaných O&G spoločností oznámili nulové čisté ciele a odklon od uhľovodíkov ako primárneho obchodného rysu tohto archetypu. Aj keď je ich relatívne menej, stále predstavujú 30 % trhovej kapitalizácie odvetvia – to znamená, že majú silu hýbať ihlou pre svoje regióny a priemysel.

Napriek svojim odvážnym krokom sa zdá, že títo priekopníci dostávajú menej trhových alebo zainteresovaných hodnotení – najmä v porovnaní napríklad so spoločnosťami, ktoré sa identifikujú ako „obnoviteľné nástroje“, ktoré prekonali niekoľko veľkých spoločností z hľadiska trhovej kapitalizácie a dostávajú trikrát vyššie ocenenie. s nulovou sieťou. Okrem ďalších faktorov by aj získanie násobkov ocenenia na rovnakej úrovni ako u týchto spoločností znamenalo pre túto hŕstku priekopníkov s nulovou čistú hodnotu 104% (tj 457 miliárd USD) v bohatstve akcionárov (obrázok 5). Podobne, ak priekopníci identifikujú uhľovodíkové portfóliá, ktoré generujú menej ako 20 % peňažných výnosov, by mohli zvážiť prerozdelenie približne 35 % plánovaných investičných výdavkov (162 miliárd USD) a potenciálne sa odpredať ~7 %, aby dosiahli hodnotu približne 42 miliárd USD.

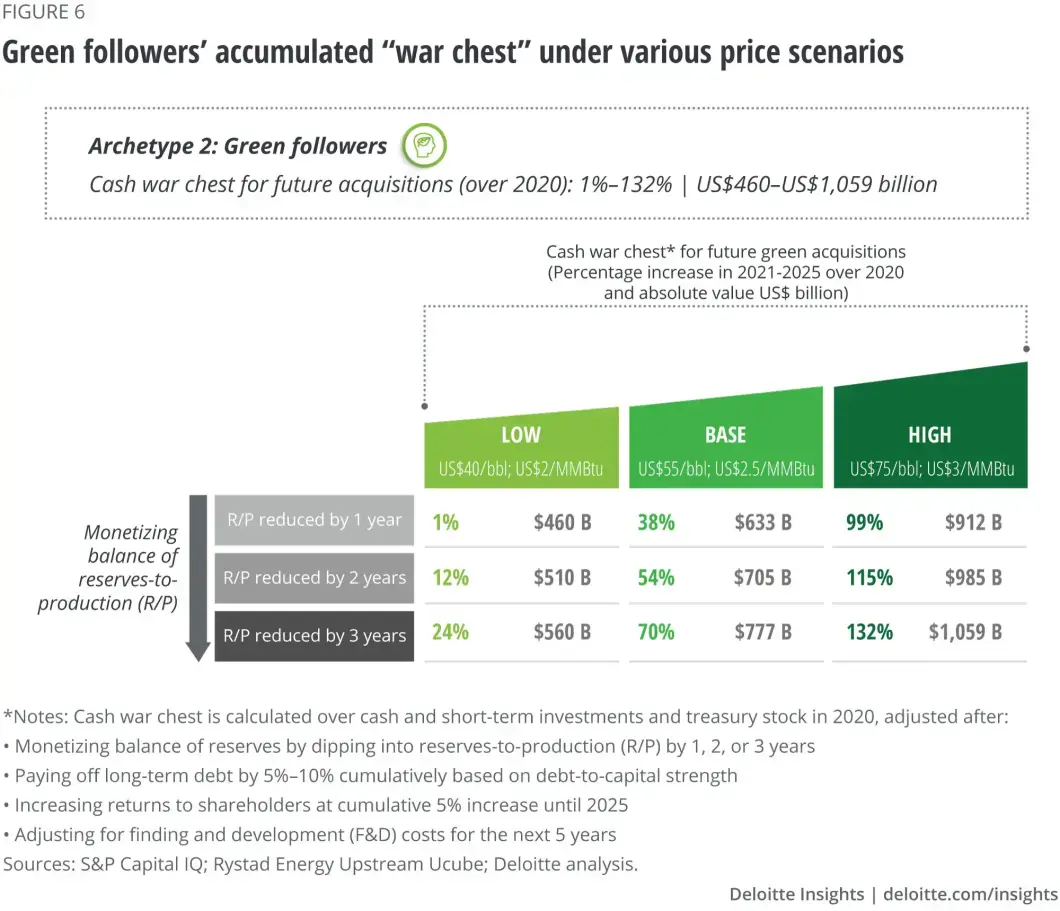

Archetyp 2: Zelení nasledovníci Vzhľadom k tomu, že sa ceny ropy obchodujú nad 75 USD/bbl, zotrvanie v uhľovodíkoch, náprava súvah a riadenie očakávaní akcionárov vyzerajú pre niektoré spoločnosti atraktívne.Akonáhle bude mať ekonomický a technologický vývoj zmysel, vyvinú vojnovú truhlu, aby získali zelené podniky.Podľa nášho prieskumu 18 % vedúcich pracovníkov O&G uviedlo, že táto stratégia najviac zodpovedá ich dlhodobej stratégii.

Hoci prechod na zelenú by bol konečným cieľom, nemusí mať prvý nárok na extra hotovosť nasledovníkov – ktorá je vyhradená pre zníženie dlhu a zvýšenie výplat.Okrem toho môžu spoločnosti začať znižovať a monetizovať svoje tradične vyššie rezervy na výrobu (R/P), ktoré by teraz mohli byť menej relevantné pre dlhodobý obchodný rast (pozri bočný panel „Rovnica rezerv na výrobu“). Zostalo by to dosť pre zelený biznis? Podľa našej analýzy pravdepodobných zelených nasledovníkov existuje príležitosť vybudovať vojnovú truhlu vo výške približne 705 mld. % nad hotovosť držanú v roku 2020 – po znížení R/P o dva roky pri cene ropy55 USD/bbl, zníženie dlhodobého dlhu o 5 % až 10 % a zvýšenie výplat akcionárom o 5 % do roku 2025 (obrázok 6).

Rovnica rezerv na výrobu

Prastará metrika tohto odvetvia pre posúdenie smeru a tempa rastu – pomer rezerv k produkcii (R/P) – zdôrazňuje počet rokov, po ktorý existujúce zásoby doschnú pri súčasnej úrovni produkcie. V minulosti býval pokles R/P dôsledkom veľkých narušení – a investori ho trestali .Vzhľadom k neistote, ktorá sa rysuje nad dopytom po rope, investori prikladajú menšiu hodnotu držania rezerv v súvahách a spoločnosti prehodnocujú vysoké R/P.Tiež ceny ropy ovplyvňujú hodnotu rezerv, to znamená, že nízke ceny môžu stlačiť rovnováhu do červených čísel, pretože spoločnosti ich už technicky nemôžu ekonomicky produkovať.v tomto desaťročí včas, pretože dopyt aj ceny zostávajú odolné. Je táto vojnová truhla veľká? Pravdepodobne áno. Je to 1,5-násobok kumulatívnej trhovej kapitalizácie všetkých verejne kótovaných spoločností v oblasti obnoviteľnej energie na svete. Čakanie im navyše môže umožniť nakupovať vo veľkom za nižšie ceny, pretože zelené technológie sa vyvíjajú a dozrievajú v priebehu niekoľkých nasledujúcich rokov.

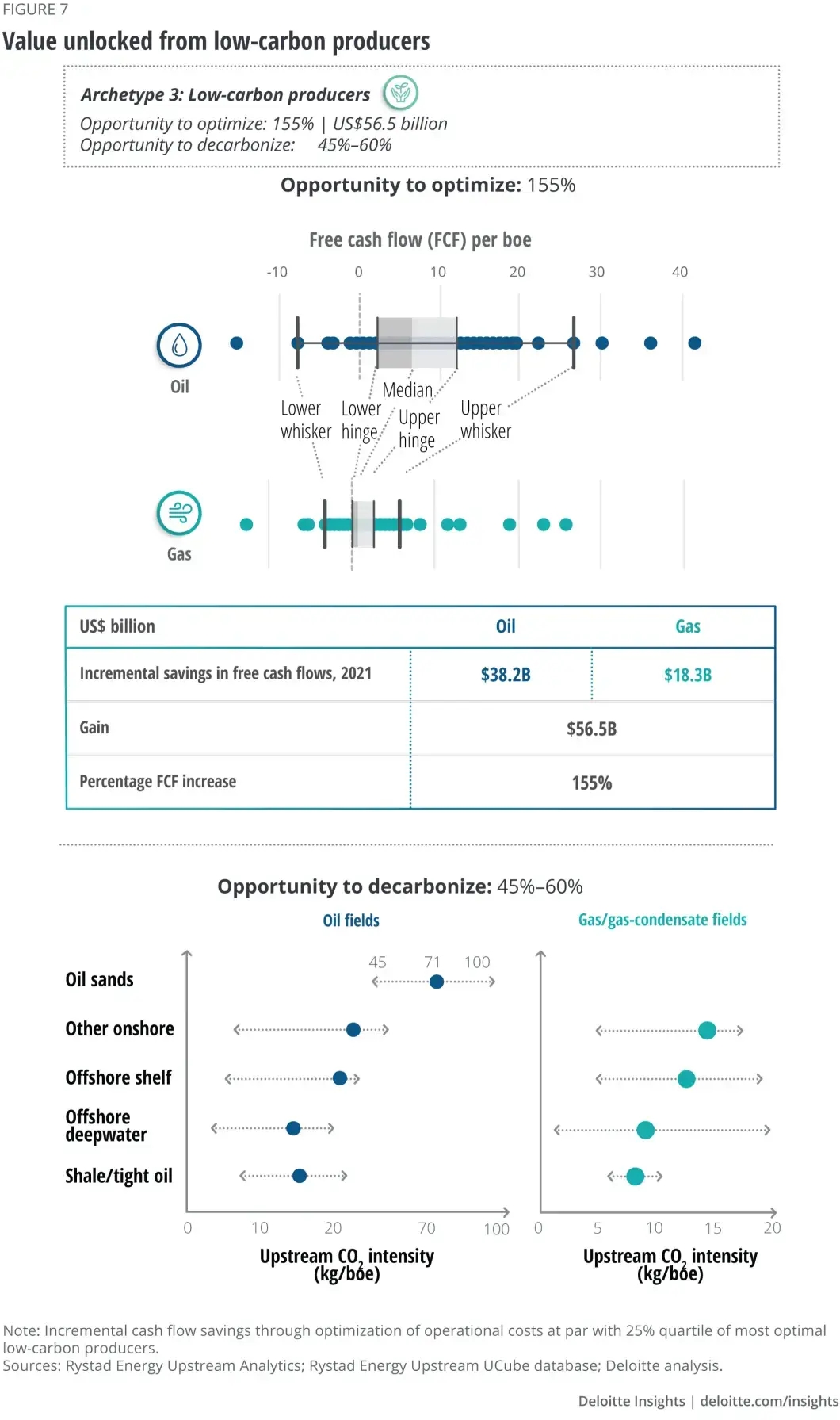

Archetyp 3: Producenti s nízkym obsahom uhlíka

V poslednom desaťročí mnoho O&G spoločností uskutočnilo zásadnú zmenu vo svojej palivovej, regionálnej alebo zdrojovej stratégii, čo viedlo k dostupnosti nových dodávok, zmenám v dopytových centrách a novému normálu cien ropy. pokles. Títo výrobcovia budú pravdepodobne aj naďalej hrať úlohu v novej budúcnosti energetiky, najmä tí, ktorí sa usilujú o optimalizáciu aj dekarbonizáciu. Podľa nášho prieskumu 47 % vedúcich pracovníkov O&G uviedlo, že cesta nízkouhlíkových výrobcov je najviac v súlade s dlhodobou víziou ich spoločnosti.

Zatiaľ čo výrobcovia s nízkym obsahom uhlíka sa už najviac prispôsobili novej ropnej realite, existuje značný priestor na ďalšiu optimalizáciu ich prevádzky – napríklad prostredníctvom ich inžinierskych prác a návrhov dokončenia (obrázok 7). Ak sa budú riadiť napríklad osvedčenými postupmi 25 % najlepších optimalizátorov v tejto skupine , môžu zvýšiť svoj ročný voľný peňažný tok až o 56,5 miliardy USD alebo 155 %. Len pre porovnanie, najvyšší voľný peňažný tok skupiny bol doteraz 49 miliárd USD.

Medzitým je pre túto skupinu veľká príležitosť na dekarbonizáciu. Potenciál dekarbonizácie do značnej miery závisí od typu zásob a produkovaných uhľovodíkov, ale zavedenie osvedčených postupov v celom priemysle by mohlo znížiť intenzitu emisií až o 45 % až 60 %. Nízkouhlíkoví producenti by sa pravdepodobne pokúsili kompenzovať svoje uhľovodíkové emisie zlepšením svojej prevádzkovej účinnosti a zameraním sa na využitie svojich existujúcich aktív na skladovanie uhlíka a tiež projekty zvýšeného využitia ropy (EOR). Napríklad americké nezávislé subjekty by mohli v tomto priestore získať hodnotu, pretože im to pomôže nielen kompenzovať ich emisie z ich pobrežných bridlicových aktív, ale aj zvýšiť príjmy.

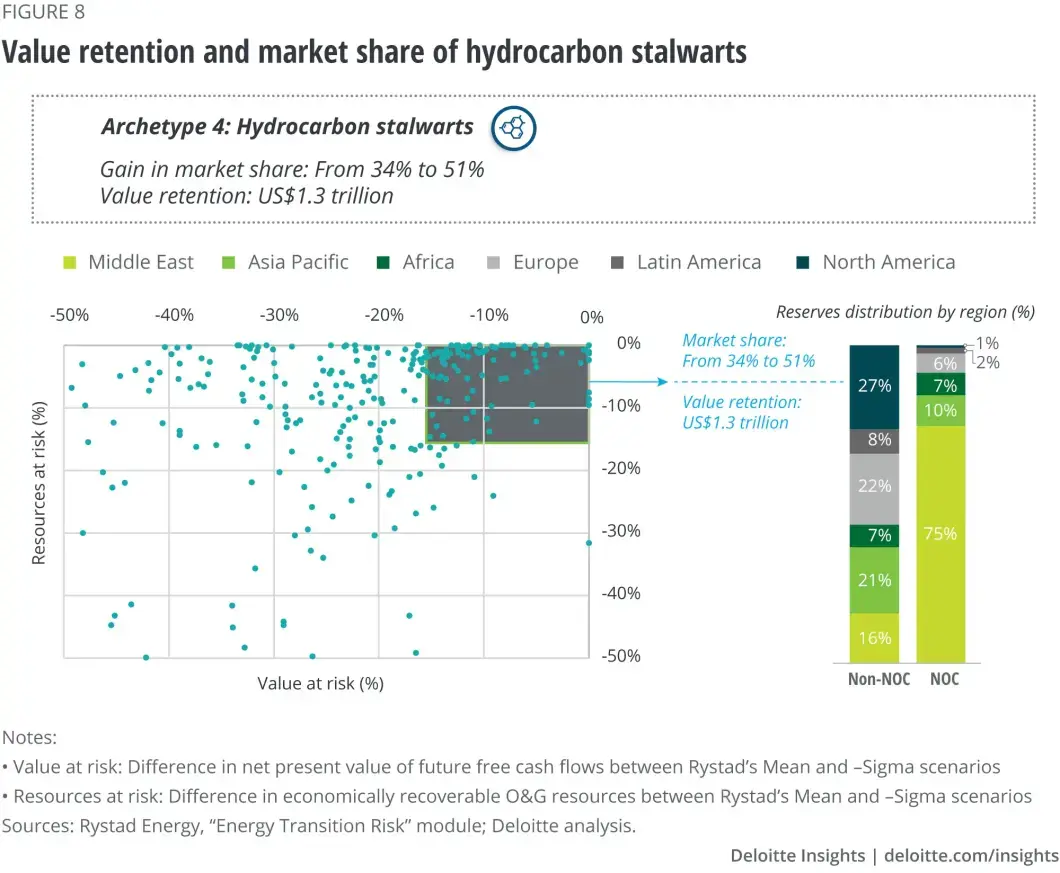

Archetyp 4: Uhľovodíkové oddanie

Uhľovodíky sú synonymom pre mnoho krajín produkujúcich ropu, kde národná ropná spoločnosť (NOC) hrá veľkú úlohu v ekonomike krajiny. Tým, že drží najkonkurencieschopnejšie zásoby a ťaží z prevádzkovania najväčších nálezísk, má mnoho produkčných krajín (alebo ich NOC) prirodzenú výhodu v raste svojho podielu na predpokladanom poklese ropy.V skutočnosti niekoľko z týchto krajín alebo ich NOC tiež ponúka kombináciu konkurenčných rezerv a dekarbonizovaných operácií.Napríklad spoločnosť Saudi Aramco spaľuje menej ako jednu štvrtinu zemného plynu spáleného všetkými americkými prevádzkovateľmi proti prúdu dohromady, hoci produkcia oboch spadá do blízkeho dosahu .

Odvážlivci majú potenciál získať dnes podiel na trhu až o 34 % na 51 %. Nie je to však tak, že iba NOC budú „posledným dodávateľom“. Veľa spoločností vo verejnom alebo súkromnom vlastníctve má v skutočnosti nižšiu „hodnotu a zdroje v ohrození“ ako mnoho NOC.Napríklad zo spoločností, ktoré majú menej ako 16 % svojho portfólia uhľovodíkov „ohrozených“ poklesom peňažných tokov a vyťažiteľných rezerv, 57 % nie sú NOC (obrázok 8). Mnohé z týchto non-NOC si vybudovali silné pozície v regiónoch s najmenším rizikom prechodu , štruktúrou najnižších nákladov alebo určitou dopytovou základňou.Takmer 50 % zásob, ktoré drží, je v konvenčných pobrežných panvách, ktoré ponúkajú najnižšiu mieru poklesu zo všetkých typov zdrojov.

Spojením sa s archetypom, ktorý úzko zodpovedá ich stratégii, môžu spoločnosti O&G identifikovať spôsoby, ako zvýšiť hodnotu z prechodu – a skutočne existuje hodnota až bilióna dolárov alebo takmer bilión dolárov za každý, ktorý má byť odomknutý.

Vzhľadom na to, že 30 % vedúcich pracovníkov O&G uvádza, že cesta uhľovodíkovej oddanosti najviac zodpovedá ich dlhodobej stratégii, zdá sa, že mnoho O&G spoločností stále vidí hodnotu v menšom trhu s uhľovodíkmi.Odvážlivci, u ktorých je ohrozených menej ako 16 % ich uhľovodíkového portfólia, môžu v skutočnosti do roku 2050 získať hodnotu 1,3 bilióna USD, ak celkový dopyt po rope klesne na pol cesty medzi 25 MMbbl/d (nulová čistá hodnota) a 50 MMbbl/d (zrýchlený prechod).

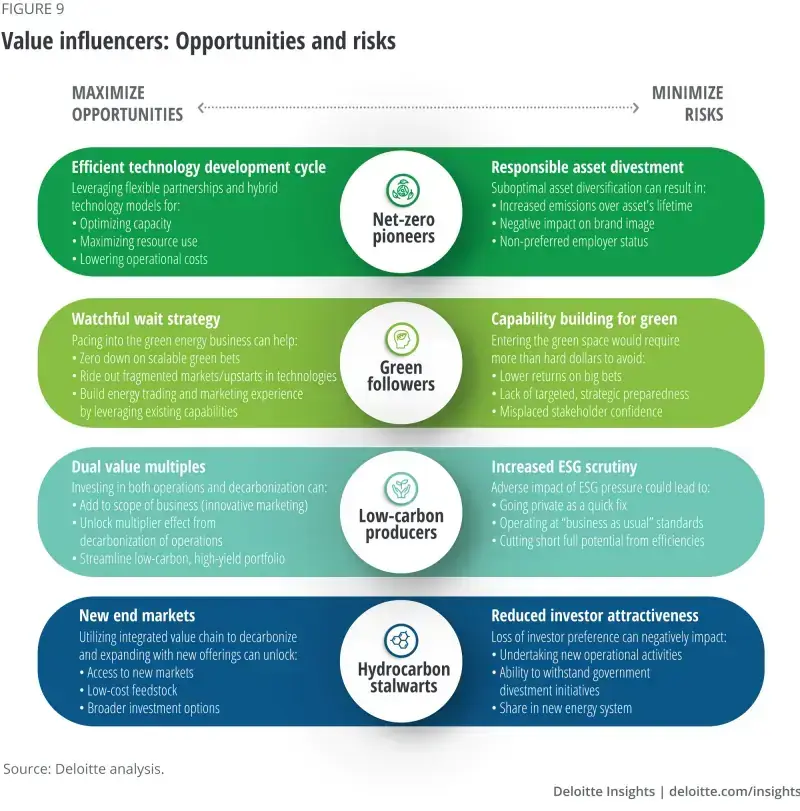

Zachovanie a rast hodnoty pod každým archetypom

Na prvý pohľad sa môže zdať, že energetický prechod bude fungovať v prospech priekopníkov s nulovou sieťou, zatiaľ čo negatívne ovplyvní uhľovodíkové oddanosti. Skutočnosť však nie je taká odlišná – prispôsobenie sa nízkouhlíkovej budúcnosti vytvára komplexnú súhru medzi uhľovodíkmi a obnoviteľnými zdrojmi energie (obrázok 9). k tomu, že každá cesta ponúka inú hodnotu, ktorú treba realizovať, vyvstáva otázka, ako túto hodnotu zachovať a rozvíjať.

Net-zero priekopníci

Ekologický prístup môže priekopníkom pomôcť prekonať rad problémov, vrátane negatívneho obrazu, kapitálových obmedzení, stekajúceho prílivu talentov a lepšieho prístupu k lacnému financovaniu. V skutočnosti sú náklady na financovanie emitentov nízkouhlíkových O&G dlhov v Severnej Amerike o 75 bázických bodov nižšie ako u dlžníkov s vysokými emisiami uhlíka s dodatočnými šiestimi rokmi splatnosti dlhopisu, čo poskytuje väčšiu flexibilitu pri získavaní kapitálu.

Ako novinka prechodu na zelenú dozrieva, nízkouhlíkové technológie sa vyvíjajú rýchlejšie, než sa očakávalo, a medzi komerčne životaschopnými sa objavuje ostrá konkurencia, priekopníci by mohli byť posudzovaní a rozlišovaní podľa toho, ako dobre dokážu zarobiť na prvých zelených stávkach. Správne asi 80 % opýtaných vedúcich pracovníkov O&G, ktorí sa považujú za priekopníkov s nulovou sieťou, vyzdvihuje vývoj technológií ako svoju najvyššiu výzvu. Musia byť ostražití pred príležitosťami a agilní pri ich presadzovaní a zároveň vyvažovať zisky a riziká prijatím flexibilných partnerstiev a hybridných technologických modelov alebo posilnením nízkouhlíkových podnikov.

Ďalej by bolo výhodné zbaviť sa uhľovodíkových aktív priekopníkov v zlepšenom cenovom prostredí, ale mohlo by viesť k dileme, pretože sa objavia kupci so zlým uhlíkovým profilom. Predaj aktív takýmto kupujúcim môže viesť k čistému prírastku, nie čistej nule, k životnému prostrediu a viedol by k negatívnym reakciám zúčastnených strán, investorov a dokonca aj regulačných orgánov, ako si všimli, keď veľká ropná spoločnosť predala aktíva najväčšiemu škótskemu producentovi uhlíka. alebo v inom prípade tesne držanému, „takmer neviditeľnému“ operátorovi. kedy nerobia z emisií aktíva problém kupujúceho a jednoducho pokračujú.

Zelení nasledovníci

Stratégia bdelého čakania môže zeleným nasledovníkom pomôcť postupne budovať budúci požadovaný „zelený“ kapitál, prekonať začínajúcu fázu zelených experimentov a maximalizovať hodnotu uhľovodíkov za vyššie ceny. Môžu sa tiež zamerať na škálovateľné ekonomické stávky, ktoré nie sú roztrieštené a preplnené nováčikmi, ako je v súčasnosti vidieť v solárnom FV a veternom priestore na pevnine. Tieto technológie zaznamenávajú 95 % celosvetového ročného nárastu kapacity, pričom vnútorná miera návratnosti (IRR) sa pohybuje okolo 6 % – 7 % pre solárnu fotovoltaiku a 9 % – 10 % pre veternú energiu na pevnine (oproti mnohým ropným projektom, ktoré poskytujú viac ako 15 % IRR vo výške 50 USD/bbl).

Zachytenie vyššie uvedeného pásma IRR alebo výber konkurencieschopnejšieho nového energetického riešenia by od zelených nasledovníkov vyžadovalo oveľa viac ako tvrdé doláre. Využitie existujúcej uhľovodíkovej infraštruktúry pre nové energetické riešenia (napr. veterná energia na mori), vytvorenie novej podnikovej štruktúry pre komercializáciu portfólií nízkouhlíkových technológií, vybudovanie rozsiahlych skúseností s obchodovaním s energiou a marketingom, identifikácia príležitostí podnikových PPA a uzatváranie strategických partnerstiev, najmä v oblasti prepravy a skladovanie zelenej energie (aka nový stredný prúd) by mohli byť niektorými východiskovými bodmi pre zelené nasledovníkov. Napríklad spoločnosť Quidnet Energy and Emissions Reduction Alberta (ERA) spolupracovala na vývoji ultralacnej formy skladovania energie z vodných elektrární s využitím odborných znalostí O&G v oblasti vŕtania studní a vysokotlakového čerpania na ukladanie obnoviteľnej energie v bridlicových formáciách.

Správne zasielanie správ a jasne komunikovaná stratégia, maximalizácia alebo udržanie návratnosti akcionárov a včasné zapojenie poradcov a stratégov v oblasti fúzií a akvizícií môžu účinne pomôcť tieto príležitosti využiť. Načasovanie cyklu nemusí byť jediným bodom – dôležitá je tiež pripravenosť spoločností načasovania.

Producenti s nízkym obsahom uhlíka

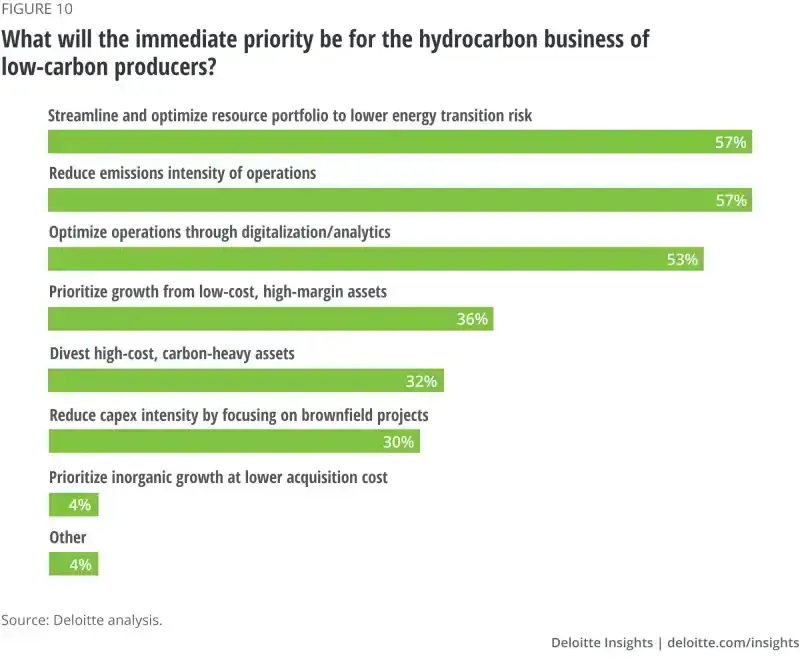

Výrobcovia s nízkym obsahom uhlíka musia vyvážiť ekonomiku (prevádzkovú účinnosť) a životné prostredie (dekarbonizácia), aby boli od prvého dňa štíhlym strojom a dlhodobo vytvárali dominový efekt. Akékoľvek investície do automatizácie, energetickej účinnosti, pokročilej detekcie únikov, technológie kvantifikácie atď. slúžia tomuto dvojitému účelu. V skutočnosti je asi 55 % opýtaných výrobcov bezprostrednými prioritami pre ich podnikanie v oblasti uhľovodíkov zníženie emisnej náročnosti operácií, zefektívnenie portfólia zdrojov, aby sa znížilo riziko energetického prechodu, a optimalizácia prevádzky pomocou digitalizácie/analýzy (obrázok 10). Napríklad , významný medzinárodný E&P definuje svoju prevádzkovú výkonnosť ako funkciu nižších výrobných nákladov a nižšej emisnej náročnosti a obchoduje sa pred ocenením čistých aktív analytikov vďaka kombinácii nízkonákladových, nízkoemisných a aktíva s vyšším výnosom.

Do budúcnosti by spoločnosti mali pri rozvoji svojho podnikania a inovatívnom raste priniesť viac než len myslenie v oblasti inžinierskej efektivity. Má veľkú hodnotu napríklad otriasť status quo a stať sa inovatívnymi obchodníkmi. Lundin sa nedávno dostal do novinových titulkov predajom prvej certifikovanej uhlíkovo neutrálnej ropy na svete z náleziska Edvarda Griega, ktoré má päťkrát menej CO2 na barel ropy, než je svetový priemer. Cieľom spoločnosti je dosiahnuť úplnú uhlíkovú neutralitu všetkej svojej produkcie do 2025.

Cestou vpred je robiť stále viac – inými slovami, využívať tlak zúčastnených strán na dosiahnutie najlepších výsledkov vo svojej triede (prevádzkovane alebo na základe ESG). Metriky hodnotenia projektov, hodnotenia výkonu a transparentnosti podávania správ sa musia vyvíjať a ísť nad rámec „takto fungujeme“. Producenti, ktorí vyvažujú všetky tri – portfólio, obchodnú optimalizáciu a emisie – môžu na tejto ceste skutočne odomknúť hodnotu.

Uhľovodíkové oddanie

Oddaní uhľovodíkov, najmä stredovýchodnej a severoafrickej (MENA) a ruskej NOC, majú zabudovanú výhodu alebo náskok v závode s nulovou čistou sieťou: Vlastné veľké zásoby, ktoré možno vyvinúť a vyrobiť pomerne lacno.34 Navyše, ich pozíciu „poslednej pozície“ pravdepodobne podporí skorýodklon priekopníkov a zelených nasledovníkov s nulovou sieťou od ropy a plynu. Hranie len o podiel na trhu by však nemalo byť stratégiou oddaných. Podobne, keď malá časť ich portfólia pozostáva zo zemného plynu a vlastný jednoduchý integrovaný hodnotový reťazec, nebude pre nich maximalizovať zisky animinimalizovať riziká.

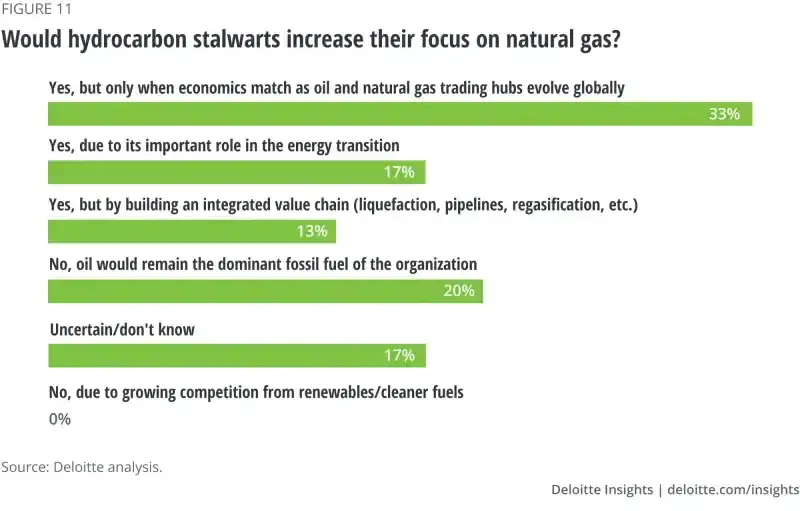

Približne 60 % dlhodobých spoločností plánuje zvýšiť svoje zameranie na zemný plyn v závislosti od niekoľkých podmienok: keď sa jeho ekonomika vyrovná ekonomike ropy, rozvíjajú sa celosvetovo obchodné centrá so zemným plynom, menia sa plynárenské spoločnosti a majú obchodné a finančné možnosti. vlastniť pozície v hodnotovom reťazci zemného plynu (obrázok 11). Podobne budú v rozvíjajúcom sa prechode pravdepodobne prosperovať iba tí oddaní, ktorí sa pozerajú na integráciu ako na prostriedok na podporu dopytu po svojich uhľovodíkoch a vytváranie nových tokov príjmov – na rozdiel od jednoduchého zabezpečenia trhu pre svoju ropu. Spoločnosti by tiež mohli hľadať integráciu v rámci petrochémie, aby rozšírili prístup na koncové trhy. Okrem toho by integrácia bola zmysluplnejšia, ak by im umožnila znížiť a kontrolovať emisie Scope 2 a Scope 3, čo je oblasť, kde IOC alebo čisto nezávislí hráči môžu bojovať kvôli svojej obmedzenej kontrole nad celým hodnotovým reťazcom.

Saudi Aramco napríklad plánuje minúť 110 miliárd USD na najväčší rozvoj bridlicového plynu v nálezisku plynu Jafurah (Saudská Arábia) s cieľom vyrábať zelený vodík namiesto LNG. Podobne Saudi Aramco aj ADNOC využívajú svoje odborné znalosti spolu s existujúcou infraštruktúrou stredného a nadväzujúceho prúdu, aby sa stali významnými vývozcami modrého vodíka a čpavku. Z dlhodobého hľadiska by však aj NOC so sídlom v regióne MENA v rámci tejto skupiny mohli čeliť kapitálovým obmedzeniam, pretože konkurencia vyvstáva z čisto zelených spoločností. Oddaní, ktorí sa zameriavajú na správu a riadenie spoločnosti, efektivitu a inovácie, by teda mohli mať najlepšiu pozíciu, aby sa vysporiadali s výzvami a prosperovali.

Otočenie objektívu dovnútra

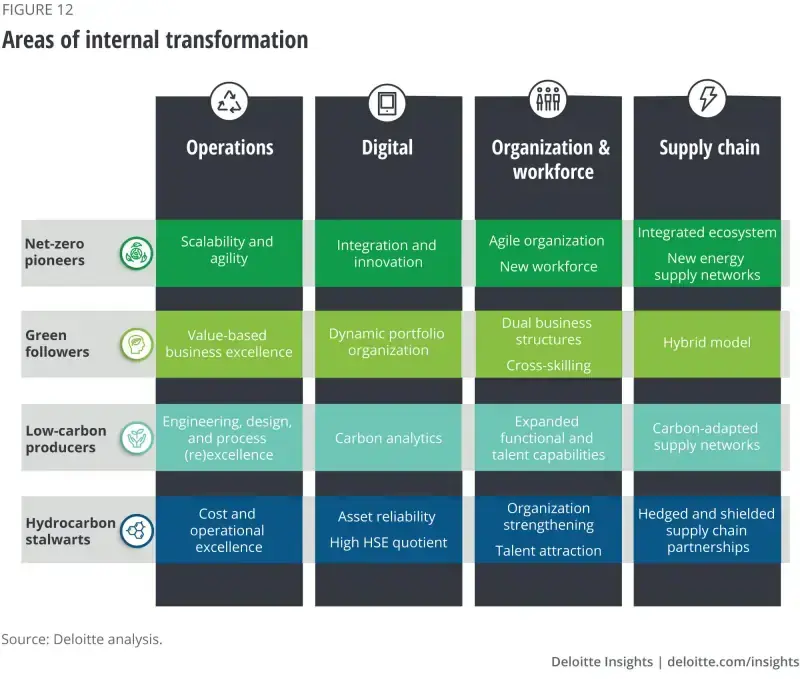

Hodnota a úspech každého archetypu budú určené tým, ako dobre každý iniciuje svoju vnútornú transformáciu. Pokrok v štyroch schopnostiach – návrh operácií, ekosystém dodávateľského reťazca, digitálny spôsob myslenia a organizačné nastavenia, vrátane plánovania pracovnej sily na zajtrajšok – by odlíšil mieru tvorby hodnôt naprieč archetypmi(obrázok 12).

Operácia

Zatiaľ čo priemysel vždy uprednostňoval optimalizáciu prevádzky, s prechodom sa tento problém stupňuje. Napríklad nízkouhlíkoví výrobcovia a uhľovodíkové oddania by mohli mať problémy s prevádzkovaním polí a rastlín na maximálnu kapacitu kvôli klesajúcemu dopytu. Ale existujú spôsoby, ako odomknúť hodnotu naprieč archetypy.

Net-zero priekopníci môžu podporovať prevádzkovú agilitu a synergie, aby vyvíjali nové technológie a služby s nižšími nákladmi. Medzitým môžu ekologickí nasledovníci riadiť prevádzkové synergie naprieč svojimi existujúcimi uhľovodíkmi a novou základňou zelených aktív. Offshore operátori môžu napríklad výrazne znížiť svoju kapitálovú náročnosť, keď uvážime, že 40 % celkových nákladov na celú dobu životnosti štandardného offshore veterného projektu sa prekrýva s offshore O&G projektom.

Výrobcovia s nízkym obsahom uhlíka môžu presunúť svoje prevádzkové zameranie od vývoja uhľovodíkov na zachytávanie uhlíka. To by zahŕňalo dovybavenie existujúcich aktív a prepracovanie procesov s cieľom znížiť uhlíkovú stopu a zároveň predĺžiť životnosť aktív. Očakáva sa napríklad, že prekonfigurovanie rafinérie v San Franciscu spoločnosti Phillips 66 na výrobu obnoviteľných palív zníži emisie skleníkových plynov (GHG) závodu o 50 % a zároveň zaistí nepretržité využívanie aktív napriek posunu produktového radu. Oddaní uhľovodíkov sa na druhej strane môžu zamerať na náklady a prevádzkovú dokonalosť, aby sa stali producentmi s najnižšími nákladmi, čím si zaistia zisky napriek kolísaniu cien ropy.

Digitalizácia

Digitalizácia má rôzne priority pre každý archetyp, pretože oddaní a producenti vykonávajú optimalizované a dekarbonizované operácie s ohľadom na prísne predpisy, zatiaľ čo priekopníci a nasledovníci hľadajú akúkoľvek konkurenčnú výhodu pri vstupe na nové trhy. Net-zero priekopníci môžu integrovať existujúce digitálne siete a systémy a zároveň pridávať alebo inovovať nové technológie. To by pomohlo rýchlo škálovať operácie, sledovať dáta v reálnom čase a identifikovať možnosti pre rýchlo sa vyvíjajúce digitálnu pracovnú silu.

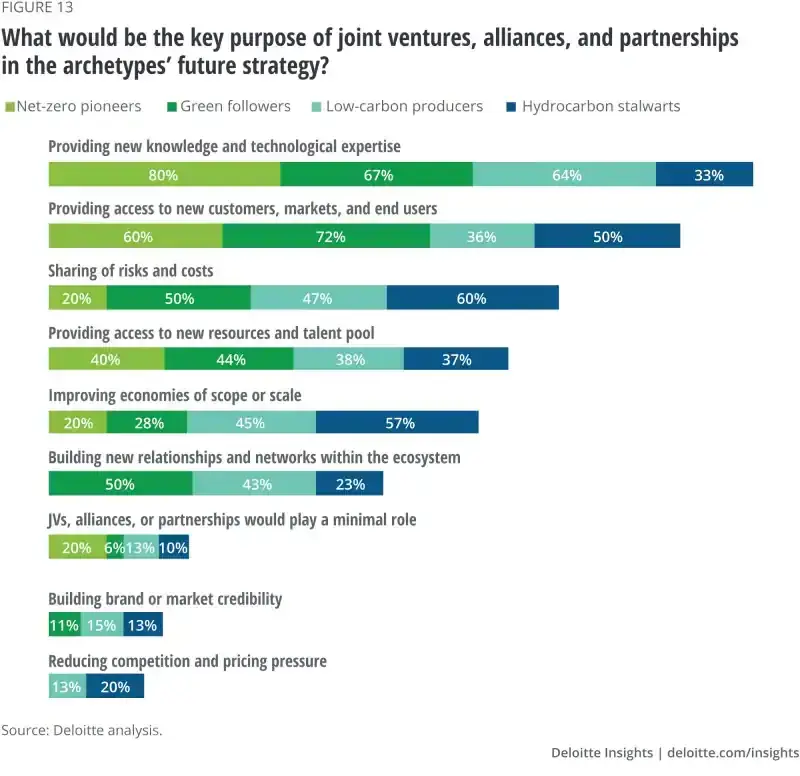

Medzitým môžu ekologickí nasledovníci vyvíjať modely založené na dátach, ktoré využívajú technológie novej generácie, ako je prediktívna inteligencia a pokročilá analytika, aby boli v súlade s meniacim sa dopytom po energii. Zmena portfólia si tiež vyžaduje nové technologické znalosti a robustnú digitálnu infraštruktúru, ktorú možno podľa 56 % respondentov nášho prieskumu umožniť prostredníctvom spoločných podnikov, aliancií a partnerstiev (obrázok 13).volume_upcontent_copyshare

Nízkouhlíkoví výrobcovia by mohli ťažiť z analytických a blockchainových riešení založených na okrajoch, ktoré prevádzajú prevádzkové dáta do merateľných uhlíkových metrík, aby zlepšili imidž značky, štandardy riadenia a viditeľnosť naprieč uhlíkovým hodnotovým reťazcom. Spoločnosť Repsol využíva blockchain na optimalizáciu certifikačného procesu pre svoju petro čo pravdepodobne povedie k prevádzkovým úsporám zhruba pol milióna dolárov ročne.41 Oddaní uhľovodíkov sa môžu zamerať na spoľahlivosť aktív a zvýšenú bezpečnosť pracovníkov využitím technológií, ako je rozšírená realita a virtuálne reality rozvíjať a školiť operátorov bez akýchkoľvek inherentných ESG rizík.

Transformácia organizácie a pracovnej sily

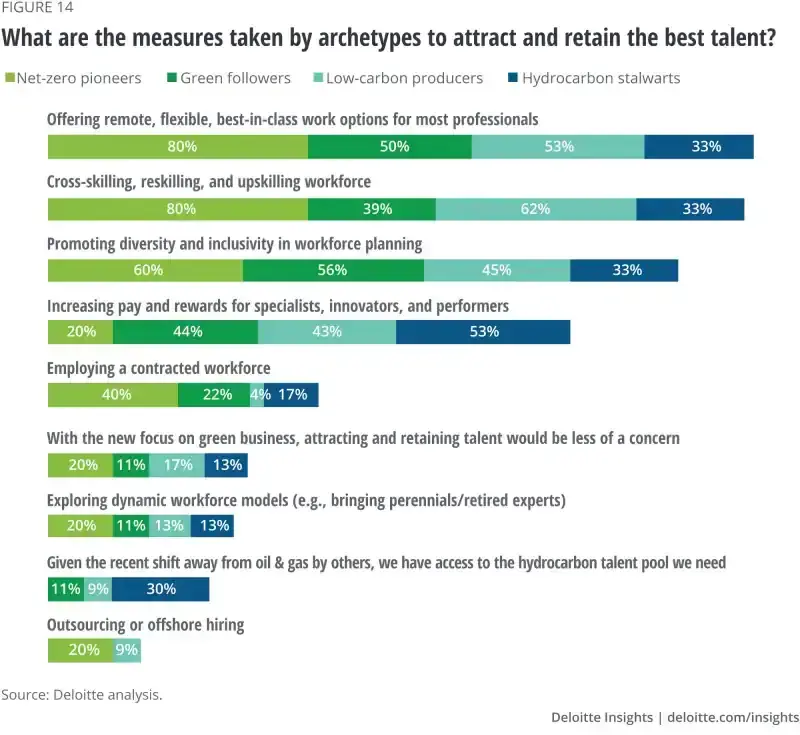

Net-zero priekopníci možno budú musieť byť agilní operátori, aby súťažili o talenty so startupmi a korporáciami, ktoré sa púšťajú do obnoviteľnej energie. Ich organizačná štruktúra by mala predstavovať ich odlišné utvárajúce obchodné priority, čoho svedkom je prípad prevádzkovateľa veternej energie, ktorý nedávno prepracoval svoju podnikovú štruktúru na samostatné funkčné divízie, ktoré sa starajú o rôzne zákaznícke segmenty. Zelení nasledovníci by možno museli vybudovať dve podnikové štruktúry/kultúry pre riadenie hodnoty a optimalizáciu nákladov v uhľovodíkoch a zároveň budovať nové možnosti v oblasti obnoviteľných zdrojov. Prioritou manažmentu zelených nasledovníkov by mala byť harmonizácia týchto dvoch štruktúr a talent na zvyšovanie kvalifikácie/krížové zručnosti. Producenti s nízkym obsahom uhlíka by možno museli predefinovať mandáty odborníkov na uhľovodíky, aby znížili emisie z polí a zdrojov, ktoré spravujú. To by mohlo zamerať pozornosť na nové úlohy energetických a uhlíkových analytikov, ktorí budú poskytovať hodnotenie uhlíka na podnikovej úrovni, sledovať výpočty uhlíka a pokrok a odporúčať zmeny interných procesov. Hoci 30 % oddaní uhľovodíkovia očakávajú, že budú mať dostatočný prístup k odbornému fondu talentovaných uhľovodíkov, pretože ostatné spoločnosti odchádzajú od podnikania, flexibilné pracovné možnosti, vyšší plat a podpora diverzity a zdravia by okrem posilnenia organizačného nastavenia mohli pomôcť prilákať a udržať talenty. (obrázok 14).

Dodávateľský reťazec

Vyhodnotenie rizikového profilu každého dodávateľa a vizualizácia rizík v každom uzle dodávateľského reťazca sa vo svete po COVID-19 stalo úplným minimom. Net-zero priekopníci čelia zvýšenej výzve vytvorenie nového dodávateľského reťazca a integrácie koncentrovaného súboru OEM dodávateľov pre produkty, ako je čpavok a vodík. Riešenie tejto výzvy by si od nich vyžadovalo rozšíriť svoje partnerstvá a vybudovať integrovanú sieť dodávok energie. Medzitým by ekologickí nasledovníci mali zvážiť model hybridného dodávateľského reťazca s mnohými zainteresovanými stranami, ktorý znižuje náklady, podporuje inovácie, ponúka škálovateľnosť a predovšetkým poskytuje riešenia znižujúce emisie pre všetkých.

Výrobcovia s nízkym obsahom uhlíka, najmä tí, ktorí sa podieľajú na agregácii alebo vývoze uhľovodíkov, by mohli mať prospech z vykonania auditu emisií v celom dodávateľskom reťazci, pretože sa očakáva, že ich zákazníci budú stále viac vyžadovať informácie o emisiách počas životného cyklu ich nakupovaných komodít. Napríklad spoločnosť Cheniere Energy pracuje na meraní a vykazovaní emisií pri svojom vyváženom náklade LNG od roku 2022, aby informovala zákazníkov o ich uhlíkovej stope a vyrovnala emisie počas životného cyklu pomocou uhlíkových kreditov. dominantní dodávatelia a majú väčšiu kontrolu nad svojim dodávateľským reťazcom – môžu zaistiť a ochrániť svojich dodávateľov dodávateľského reťazca pred otrasmi cien ropy a poskytnúť podporu pri modernizácii ich systémov. Saudi Aramco napríklad spolupracuje s bankami a spoločnosťami zaoberajúcimi sa finančnými technológiami na spustení typu korporátneho inkasného programu zvaného financovanie dodávateľského reťazca, aby podporil peňažné toky svojich predajcov.

Spoločné palivo do budúcnosti

Nízkouhlíková budúcnosť bude pravdepodobne charakterizovaná menším trhom s ropou, ktorý by bol viac konkurencieschopný. Pre spoločnosti, ktoré sa naďalej zameriavajú na výrobu uhľovodíkov, sa očakáva, že štíhle operácie a nízke výrobné náklady poskytnú konkurenčnú výhodu. A spoločnosti, ktoré opustia trhy s ropou, aby sa zamerali na nové nízkouhlíkové obchodné modely, sa budú musieť v týchto nových oblastiach odlíšiť. Akonáhle priemysel zvládne rovnováhu medzi ekonomikou a životným prostredím, môže hladko zvíťaziť v treťom „e“ – energetickom trhu budúcnosti. Trh O&G tak pravdepodobne prejde kompletnou transformáciou, od portfólií a partnerstiev k platformám a inováciám.

Štyri archetypy sa budú musieť vyvinúť, aby sa udržateľnosť stala ich hlavným predmetom podnikania. Napríklad uhľovodíkový stúpenec s najnižšími nákladmi na prevádzku môže tiež dekarbonizovať prevádzku O&G a dokonca odomknúť existujúcu infraštruktúru na vybudovanie nových zdrojov príjmov (napr. modrý vodík a čpavok). Kto sa kedy a ako rýchlo pohybuje, určí hodnotu, ktorú každý odomkne. Hoci sa časové plány môžu líšiť, účasť na prechode na nízkouhlíkovú budúcnosť môže odomknúť multiplikačný efekt a vytvoriť novú rovnicu pre spoločnosti naprieč spektrom. Spoločnosti, ktoré vyvažujú svoju vnútornú transformáciu a firemnú víziu, ponechávajú priestor pre inovácie a agilitu a nastavia silné „nízkouhlíkové“ základy, sú pravdepodobne na správnej ceste.

Štyri archetypy sa budú musieť vyvinúť, aby sa udržateľnosť stala ich hlavným predmetom podnikania. Kto sa kedy a ako rýchlo pohybuje, určí hodnotu, ktorú každý odomkne.