22.6.2022

Karbónová ochrana siete: Zvyšovanie obnoviteľných zdrojov a odolnosti

Ako sa energetické spoločnosti môžu pripraviť na rok 2035 tým, že dnes investujú do flexibility

Vzhľadom na hrozbu zmeny klímy je vhodné, aby energetické spoločnosti zvážili zdvojnásobenie znižovania emisií uhlíka a prispôsobenia sa – najmä preto, že náklady na uhlíkovú odolnosť sú nižšie ako náklady na nečinnosť pre energetické spoločnosti a ich zákazníkov.

Energetický sektor je ako primárnym hýbateľom, tak obeťou uhlíkových emisií. Energetické spoločnosti riadia prechod na čistú energiu: Ich prechod na nízkouhlíkové zdroje výroby a vyššiu účinnosť umožňuje dekarbonizáciu všetkých odvetví spotrebúvajúcich elektrinu. Energetické spoločnosti sú zároveň najzraniteľnejšie voči účinkom uhlíka nahromadeného v atmosfére a čelia väčšiemu fyzickému riziku vyplývajúcemu zo zmeny klímy ako iné odvetvia. Výsledkom je, že môžu veľa získať alebo stratiť vo svojom úsilí o dekarbonizáciu a zároveň odrážať klimatické rany. Väčšina energetických spoločností si stanovila ciele pre úplnú dekarbonizáciu do polovice storočia a zavádza stratégie, ako tieto ciele dosiahnuť a pripraviť svoje pracovné sily na prechod. Za posledný rok sa ukázalo, že energetický sektor bude pravdepodobne musieť viac ako zdvojnásobiť svoje úsilie. Dosiahli sme to, čo generálny tajomník OSN nazval „červeným kódom pre ľudstvo“, na základe najnovšej správy Medzivládneho panelu pre zmenu klímy, že svet sa rýchlo blíži k bodu zlomu 1,5 stupňa. Bidenova administratíva urobila prísľuby na národnej i medzinárodnej úrovni, ktoré by vyžadovali úplnú dekarbonizáciu energetického sektora do roku 2035 – čo je míľnik, okolo ktorého existuje konsenzus naprieč cestami k obmedzeniu globálneho otepľovania na 1,5 stupňa.

S posunom uhlíkových gólov, ako môžu verejné služby pripraviť sieť na ciele zrýchlenej dekarbonizácie uprostred zhoršených účinkov zmeny klímy? A ako to dokážu pri zachovaní spoľahlivosti, cenovej dostupnosti a bezpečnosti v kontexte plnom ďalších výziev, ako je rastúci dopyt, narušenie trhu a hrozby kybernetickej bezpečnosti ? Energetické spoločnosti by dnes mali investovať do „uhlíkovej odolnosti“ siete, aby získali flexibilitu potrebnú v roku 2035 v dekarbonizovanom scenári. Výroba, prevod a distribúcia uhlíkovej ochrany má dva zrkadlové ciele: (1) odstránenie uhlíka z mriežky;zatiaľ čo

(2) ochrana siete pred uhlíkom už uzavretým v atmosfére. Po prvé, naša analýza ukáže, že náklady na uhlíkovú ochranu siete sú nižšie ako náklady na ničnerobenie vo všetkých regiónoch podľa výpočtov utilít v ich podaniach Carbon Disclosure Project (CDP).Mnoho energetických spoločností navyše podcenilo náklady na niektoré riziká súvisiace s uhlíkom, čo naznačuje, keďže rozdiel medzi nákladmi na akciu a nečinnosť je ešte väčší ako odhady. Druhým zistením je, že opatrenia zamerané na flexibilitu, ktoré môžu pomôcť splniť oba ciele v oblasti uhlíkovej odolnosti – zavádzanie obnoviteľných zdrojov energie a odolnosť voči extrémnym poveternostným a klimatickým javom – sú investíciami bez ľútosti. Nakoniec analýza preskúma, ako môže nový „uhlíkový kompakt“ medzi utilitami, regulačnými orgánmi a zákazníkmi pomôcť uvoľniť potrebné financovanie tým, že zladí rozhodnutie o kapitálových investíciách s uhlíkovou odolnosťou pri najnižších nákladoch pre zákazníkov.

Cesty k dekarbonizácii

Národné a globálne scenáre úplnej dekarbonizácie ukazujú mnoho ciest k úplnej dekarbonizácii v závislosti od rozsahu elektrifikácie, solárnej a veternej výroby a využitia biomasy.Prelomová štúdia Princeton University Net Zero America načrtáva možnosti pre Spojené štáty a identifikuje tri oblasti zamerania v roku 2020, ktoré sa objavujú naprieč všetkými cestami:

- Prvým je urýchlenie masívneho nasadenia vetra, solárnej energie, elektrických vozidiel (EV) a tepelných čerpadiel. Konkrétne ide o nasadenie viac ako 3 miliónov verejných nabíjačiek pre umiestnenie 50 miliónov elektromobilov na cestách, zdvojnásobenie a strojnásobenie príslušných podielov rezidenčných a komerčných elektrických zvýšenie kapacity veternej a solárnej energie pre zásobovanie poloviceamerická elektrina.

- Druhou oblasťou sú investície do prenosovej a potrubnej infraštruktúry pre oxid uhličitý (CO2). To zahŕňa zvýšenie prenosovej kapacity vysokého napätia o 60 % za účelom prepojenia nových obnoviteľných zdrojov s dopytovými centrami.

- Tretím sú investície do výskumu, vývoja a zavádzania (RD&D) pre technológie, ktoré musia začať fungovať v 30. rokoch 20. storočia, najmä „pevné“ elektrické technológie, ako je dlhodobé skladovanie.

Náklady na uhlíkovú ochranu siete môžu byť nižšie ako náklady na ničnerobenie

Verejne dostupné výpočty CDP zverejnenia verejných služieb ukazujú, že energetické spoločnosti vypočítali náklady na opatrenia ako nižšie ako náklady na ničnerobenie pre riešenie zmeny klímy. Väčšina spoločností vlastnených investormi (IOU) teraz dobrovoľne oznamuje CDP riziká a príležitosti súvisiace s klímou spolu s odhadovanými nákladmi. Naša analýza berie do úvahy všetkých 29 verejne dostupných informácií o IOU pokrývajúcich rok 2020, rok, kedy Spojené štáty zaznamenali rekordný ročný pokles emisií skleníkových plynov uprostred globálnej pandémie. Rok 2020 bol tiež svedkom rekordných extrémnych poveternostných javov a poškodenia inžinierskej infraštruktúry, ktoré vyniesli do popredia obavy z klímy. Klimatické katastrofy, ktoré stáli najmenej 1 miliardu USD, dosiahli rekordný počet 22 udalostí, ktoré stáli viac ako 100 miliárd USD, lesné požiare spálili rekordnú plochu a rekordný počet tropických cyklónov zasiahol pevninu.

Utility pripravili a predložili tieto zverejnenia v roku 2021, v rovnakom roku, keď Bidenova administratíva oznámila nulový cieľ pre Spojené štáty a podpísala zákon o investíciách do infraštruktúry a pracovných miestach, ktorý financuje niektoré investície potrebné na dosiahnutie tohto cieľa, zatiaľ čo Glasgow dohoda poskytla celosvetovú výzvu ku konsenzu k akcii v oblasti zmeny klímy. A v roku 2021 dosiahli klimatické katastrofy presahujúce 1 miliardu USD ďalší rekord a náklady presiahli 145 miliárd USD.

Do akej miery tieto udalosti z roku 2020 a 2021 ovplyvnili hodnotenie úžitkových klimatických rizík?

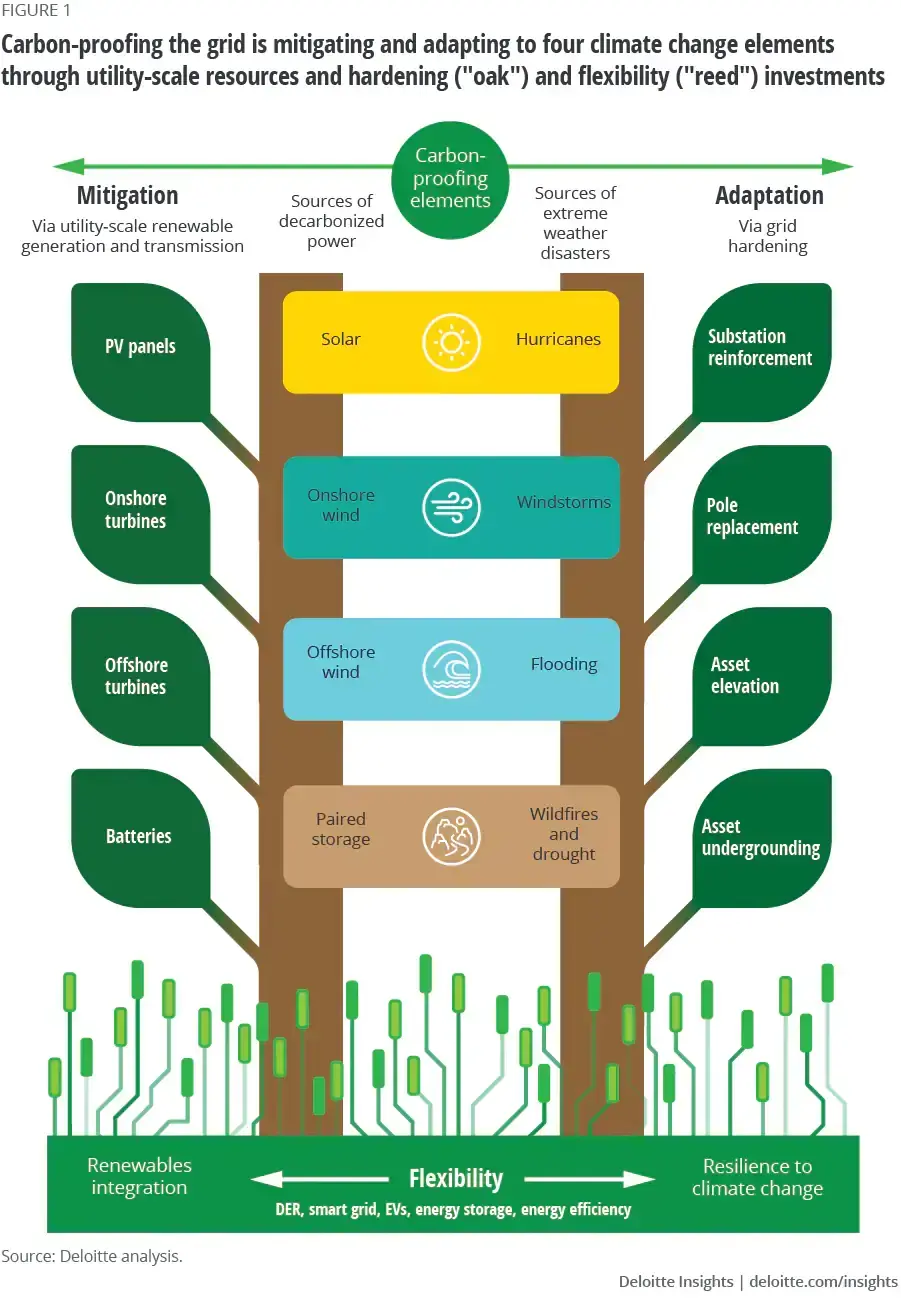

Spoločnosť Deloitte vyvinula rámec, ktorý má pomôcť posúdiť, ako 29 IOU, ktoré boli zverejnené CDP v roku 2021, kvalifikovalo a/alebo kvantifikovalo riziká a príležitosti súvisiace s klímou (obrázok 1). Strana zmiernenia, usporiadaná okolo dvoch cieľov ochrany proti uhlíku, ukazuje predné technológie spojené s dekarbonizáciou, zatiaľ čo strana adaptácie ukazuje hlavné typy technológií spevnenia mriežky nasadených na ochranu pred extrémnymi poveternostnými javmi, ktorých frekvencia, závažnosť a prisudzovateľné zmene klímy.10 Flexibilné technológie, ktoré môžu integrovať obnoviteľné zdroje a zvýšiť odolnosť, sú základom odolnosti.

Rámec ďalej čerpá z La Fontaineovej bájky o dube a rákosia, aby ilustroval, ako je na vytvorenie obnoviteľnej a odolnej siete potrebná kombinácia veľkých a menších distribuovaných zdrojov. Dub je masívny, ale nakoniec sa ukáže, že je krehký počas epickej búrky, zatiaľ čo pomerne malý trstina búrke odoláva, pretože sa môže ohýbať. To je tiež užitočná metafora pre rôzne typy investícií do ochrany proti uhlíku. Uhlíková izolácia mriežky si bude vyžadovať investície do „dubov“ aj „rákosu“. Rozvoj a spevnenie mriežky v úžitkovom meradle sú „duby“. Na strane zmiernenia by bolo potrebné rekordné zvýšenie výroby, skladovania, prenosu a distribúcie veternej a solárnej energie (T&D) vo verejnom meradle, aby sa dosiahli ciele dekarbonizácie. Na druhej strane rovnica uhlíkovej odolnosti, spevnenie systému, ako je podzemné vedenie T&D, umožňuje inžinierskej infraštruktúre odolať extrémnym poveternostným javom. Ale je to len tak ďaleko, ako môžu investície v úžitkovom meradle a pritvrdení ísť; odtiaľ tiež potreba „tŕstia“. Už teraz narážame na schopnosť siete integrovať obnoviteľné zdroje a zotaviť sa z extrémnych poveternostných javov, keď dôjde k poškodeniu. Masívne kapitálové investície môžu tiež čeliť odporu zo strany regulačných orgánov, ktoré sa zdráhajú preniesť náklady na zákazníkov vo forme vyšších sadzieb, ak sú k dispozícii lacnejšie alternatívy k rozšíreniu a spevneniu siete. A napokon, desaťročné časové harmonogramy pre povolenie a vybudovanie projektu prenosu by mohli brániť rýchlemu harmonogramu dekarbonizácie.

Reeds sú distribuované zdroje energie (DER), ktoré môžu sledovať zaťaženie, a podporná digitálna infraštruktúra, vrátane technológií, ktoré môžu využiť DER na optimalizáciu a vyvažovanie siete prostredníctvom odozvy na dopyt, programov flexibilného zaťaženia v reálnom čase, riadeného nabíjania EV a prípadne vozidla. -do siete a programy transaktívnej energie.Tieto flexibilné zdroje možno agregovať do mikrosietí a „ohnúť, ale nezlomiť“ oddelením od siete v prípade výpadku a pokračovaním v napájaní kritickej infraštruktúry.Môžu byť rýchlejšie nasadené, aby pomohli zladiť dopyt s dodávkou z obnoviteľných zdrojov, ponúkali nedrôtové alternatívy k budovaniu T&D a poskytovali doplnkové služby do siete, ako je regulácia frekvencie, podpora napätia a štarty na čierno.

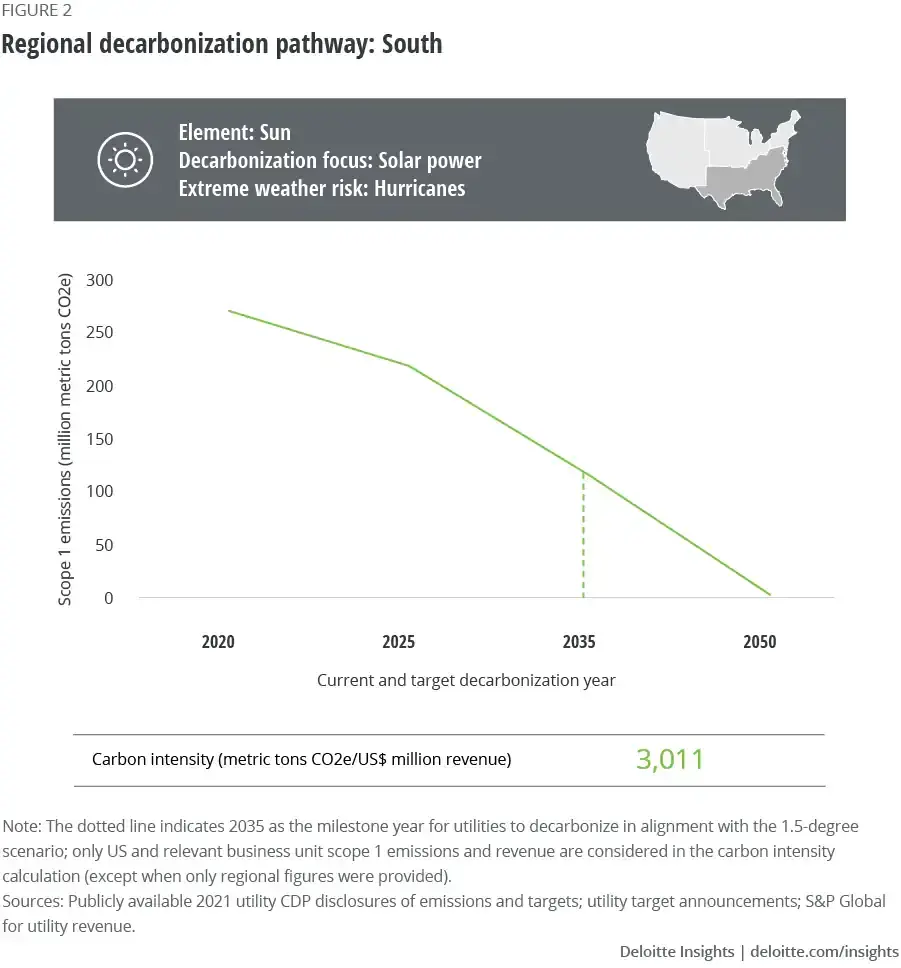

Náš rámec zohľadňuje náklady na zmiernenie a prispôsobenie v štyroch živloch – slnku, vetre, vode a zemi. Slnko označuje slnečné žiarenie ako zdroj najrýchlejšie rastúcej dekarbonizačnej technológie (solárnej energie) a klimatické riziko, ktoré nastáva, keď slnečné žiarenie vrcholí (hurikány). je zdrojom výroby energie aj búrok.Voda sa týka zdrojov energie na mori a klimatických rizík, konkrétne veternej energie na mori a záplav.A konečne, Krajina zahŕňa batériové úložisko, ktoré je stále viac spárované so solárnou energiou na strane zmierňovania a sucha a lesné požiare na strane adaptácie.

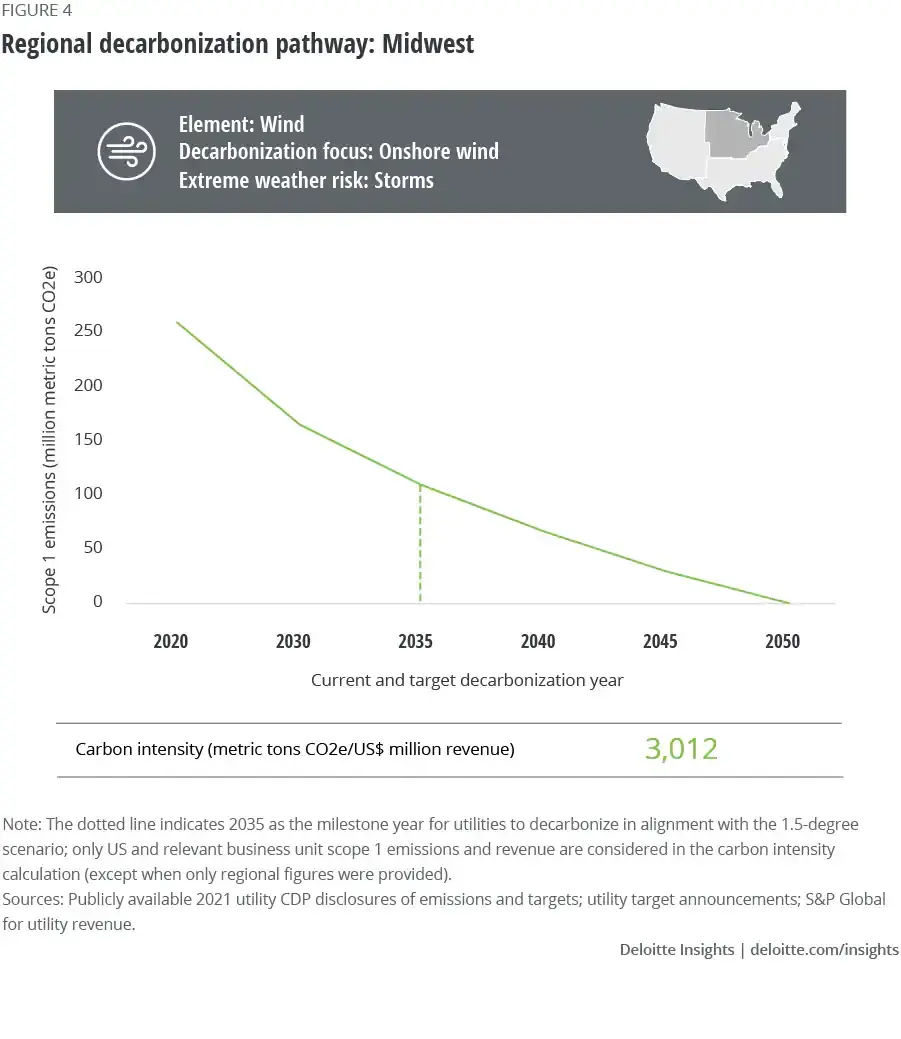

Slnko, vietor, voda a prvky zeme sa tiež pomerne dobre mapujú na štyri oblasti amerického sčítania ľudu. Zatiaľ čo väčšina utilít zavádza niekoľko obnoviteľných technológií a technológií na zmiernenie klímy, v každom regióne sú zrejmé oblasti, na ktoré sa zameriavajú. Podobne spomínané adaptačné technológie nie sú výlučnými zhodami – napríklad podzemné zdroje fungujú nielen pre lesné požiare, ale aj pre hurikány a búrky – ale skôr odrážajú najvýznamnejšiu adaptačnú technológiu spomenutú pre príslušné primárne klimatické riziko každého regiónu. Z ôsmich typov rizík, ktoré CDP identifikuje – súčasná regulácia, novo vznikajúca regulácia, technológie, právne, trhové, reputačné, akútne fyzické a chronické fyzické – energetické spoločnosti pôsobiace na juhu z veľkej časti sústredili svoje úsilie v oblasti dekarbonizácie na nasadenie solárnej energie a na svoje hlavné klimatické problémy. sa často točí okolo hurikánov.12 Zníženie emisií uhlíka a adaptácia stredozápadných utilít majú tendenciu sa točiť okolo veternej energie a búrok, drechov, tornád, fujavice a extrémne nízkych teplôt, ktoré vietor veje do regiónu, zatiaľ čo ich severovýchodné náprotivky sú priekopníkmi rozvoja mori v USA pričom sa zameriavajú predovšetkým na stúpajúcu hladinu morí a obavy zo záplav. A konečne, energetické spoločnosti na Západe sú pomerne pokročilé v kombinovaní solárnej energie s úložiskom a nasadzovaní potenciálne mobilných úložiska vo forme EV, zatiaľ čo ich hlavným klimatickým problémom sú lesné požiare. Verejné služby na juhu postavili svoje stratégie dekarbonizácie do značnej miery na bohatom zdroji v regióne – solárnom – a podľa ich vyhlásenia CDP sa zdajú byť najviac znepokojení ochranou svojich aktív pred hurikánmi, ktoré pravidelne bičujú ich pobrežie. Mnoho verejných služieb v regióne však plne nevyužilo prírodné solárne zdroje regiónu, pretože sú v porovnaní s inými regiónmi viac závislé na fosílnej a jadrovej energii.Výnosy z fosílnej závislosti majú relatívne vysokú uhlíkovú náročnosť, s utilitami v priemere 3 011 metrických ton (MT) CO2e na milión dolárov príjmov a bez utilít, ktoré neoznámili pred rokom 2050 čistý nulový cieľ (obrázok 2). V dôsledku toho agregované cesty verejných služieb naznačujú, že emisie by mohli v roku 2035 presiahnuť 100 miliónov MT.

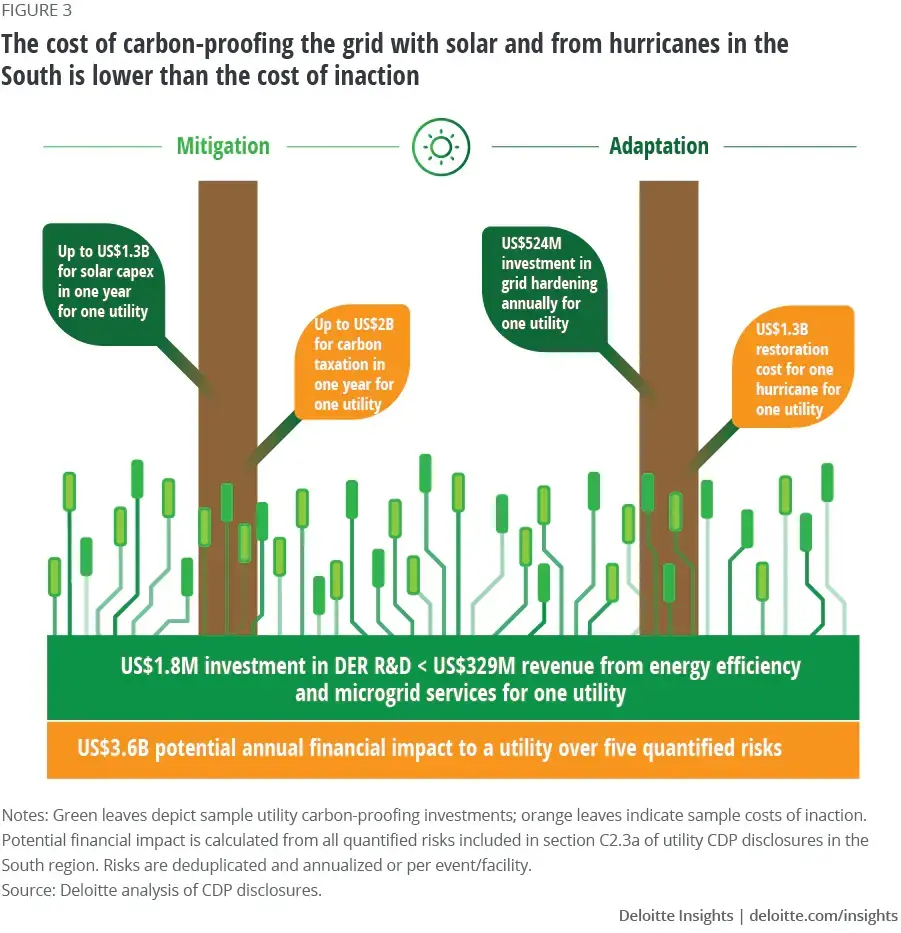

Obrázok 3 ukazuje náklady na opatrenia proti uhlíku a nečinnosť na základe potenciálneho finančného dopadu klimatických rizík, ktoré energetické spoločnosti identifikovali vo svojich vyhláseniach o CDP, oproti ich odhadovaným nákladom na reakciu na riziko.v celkovej výške až 1,3 miliardy USD za iba jednu elektráreň za jeden rok – klesajú hlboko pod vyčíslené miliardy dolárov plus náklady utilít na nečinnosť.A odhadované potenciálne zdanenie uhlíka by mohlo stať jednu energetickú spoločnosť miliardy za jeden rok.Podobne, presun dostĺpce prispôsobenia obrázku, vzhľadom na miliardové náklady na obnovu po hurikáne, náklady na spevnenie siete pod touto hranicou by mohli stáť za investíciu.Aj keď sa odhady pravdepodobnosti u týchto rizík líšia, pravdepodobnosť exponenciálne rastie, čím dlhšie sa akcia odkladá.

Stredozápad má podobný emisný profil ako juh, ale takmer polovica stredozápadných verejných služieb má ambicióznejšie ciele, aby do roku 2030 významne ovplyvnili a/alebo dekarbonizovali do roku 2040/2045 (obrázok 4). Rovnako ako juh využili svoj najväčší obnoviteľný zdroj,vietor, pred ktorým tiež potrebujú chrániť svoj majetok, keď sa spoja s búrkovými podmienkami.

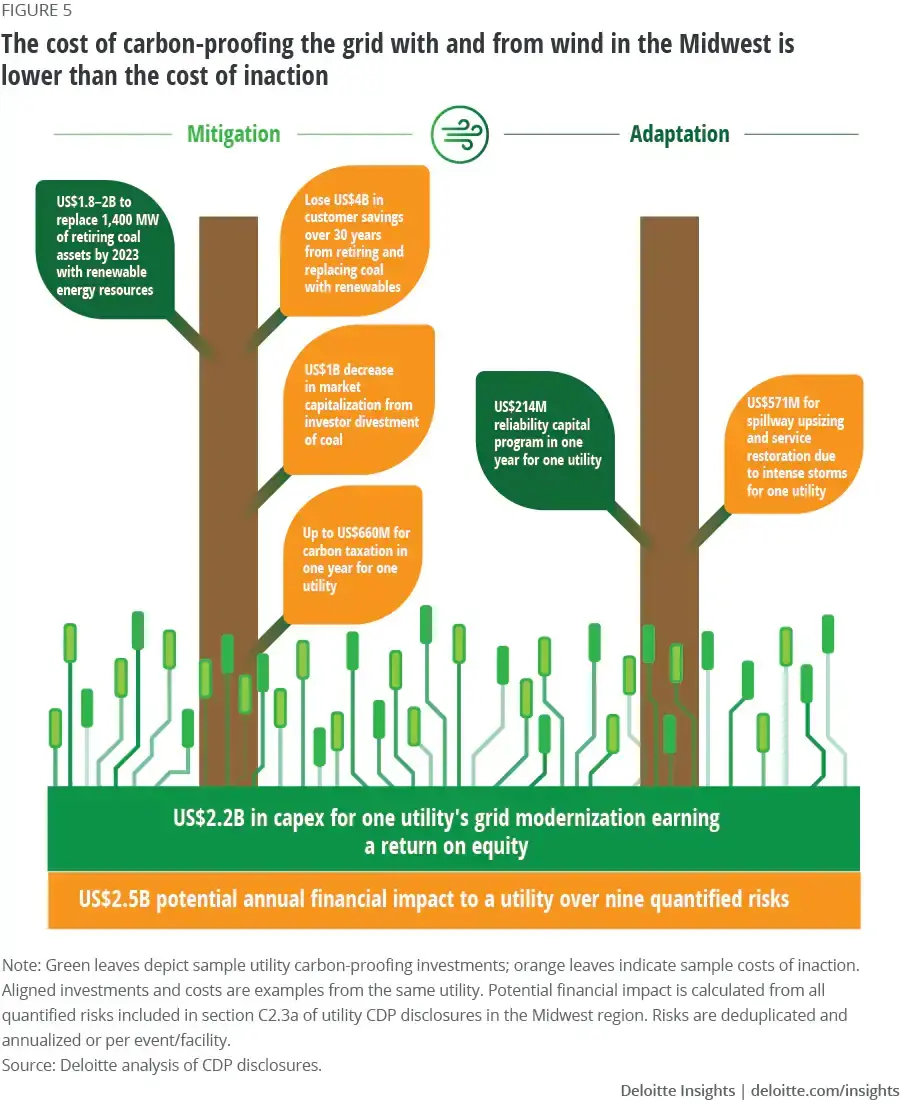

V príklade jednej energetickej spoločnosti by nahradenie uhoľných aktív veternou energiou nielen poskytlo hodnotu pre akcionárov, ale mohlo by tiež priniesť až 4 miliardy USD na zákazníckych úsporách v časovom rámci čistého nula do roku 2050 (obrázok 5). Medzitým by nečinnosť mohla spôsobiť zníženie trhovej kapitalizácieaž o 1 miliardu USD a súčasné zvýšenie zdanenia uhlíka – odhadom na 660 miliónov USD na jednu utilitu za jeden rok. Na strane adaptácie môžu byť ročné investície do spoľahlivosti menej nákladné ako zmeny infraštruktúry a obnova služieb v reakcii na intenzívne búrky.

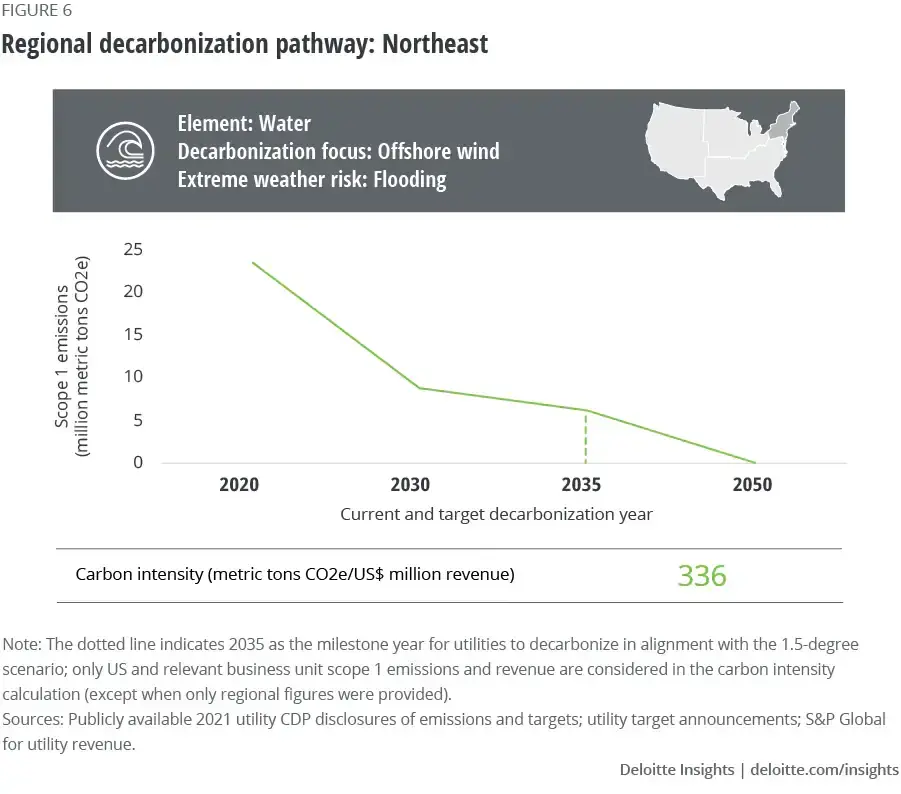

Severovýchodné energetické spoločnosti sa najviac približujú k ceste dekarbonizácie v roku 2035, pričom väčšina našej vzorky je na ceste k úplnej dekarbonizácii do tej doby (obrázok 6).Severovýchod je v popredí rozjazdu pobrežného veterného priemyslu v Spojených štátoch.Služby v regióne tiež zvažujú svoje najväčšie riziko na mori: stúpajúcu hladinu morí a záplavy.

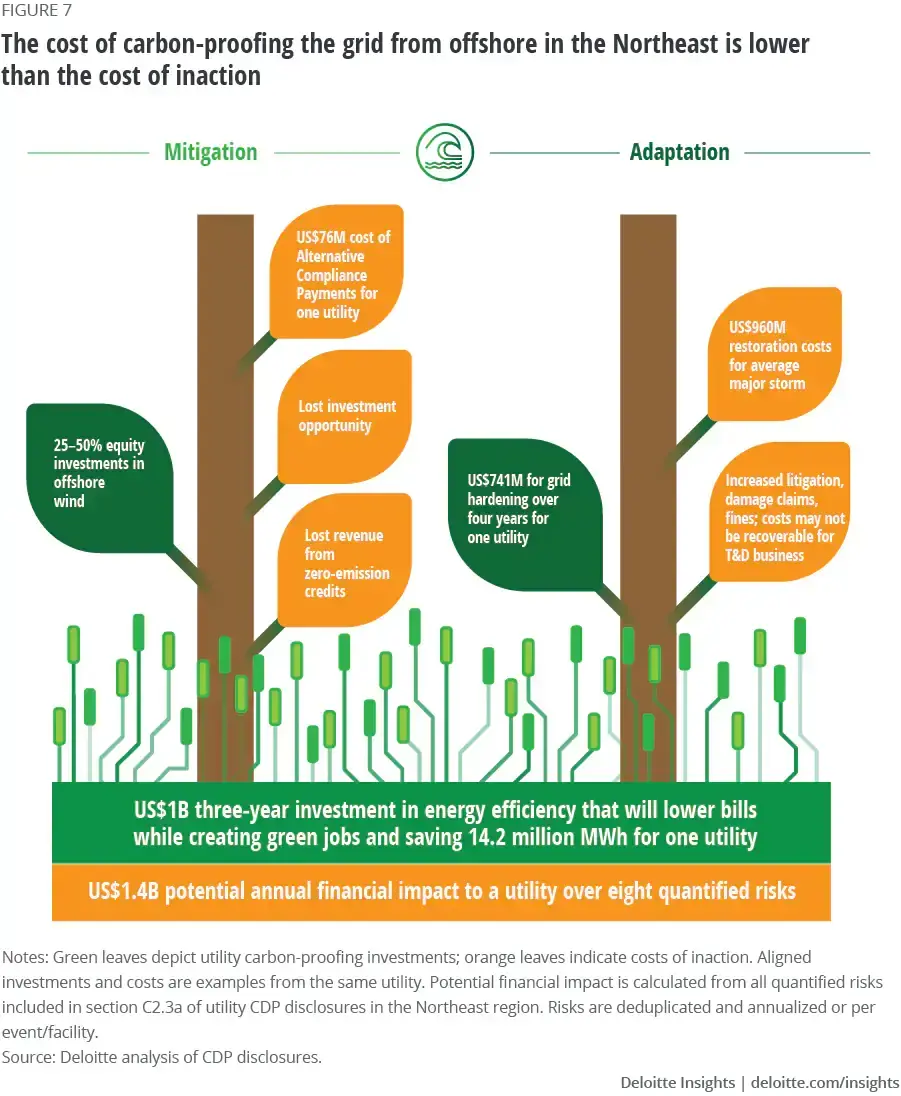

Mnoho severovýchodních utilit se spojilo se zavedenějšími průmyslovými hráči, aby rozmístili pobřežní větrnou energii prostřednictvím kapitálových investic v rozmezí od 25 % do 50 % (obrázek 7). Zůstat na vedlejší koleji by mohlo znamenat promeškané příležitosti k investicím do začínajícího odvětví, které by podle odhadu Bidenovy administrativy mohlo vyžadovat 12 miliard USD na kapitálových investicích ročně, a zvýšit šance, že veřejné služby nesplní cíle. Chybějící cíle mohou způsobit alternativní náklady na dodržování předpisů.Roční náklady na zpevnění sítě by mohly být nižší než náklady na obnovu u průměrné velké bouře.

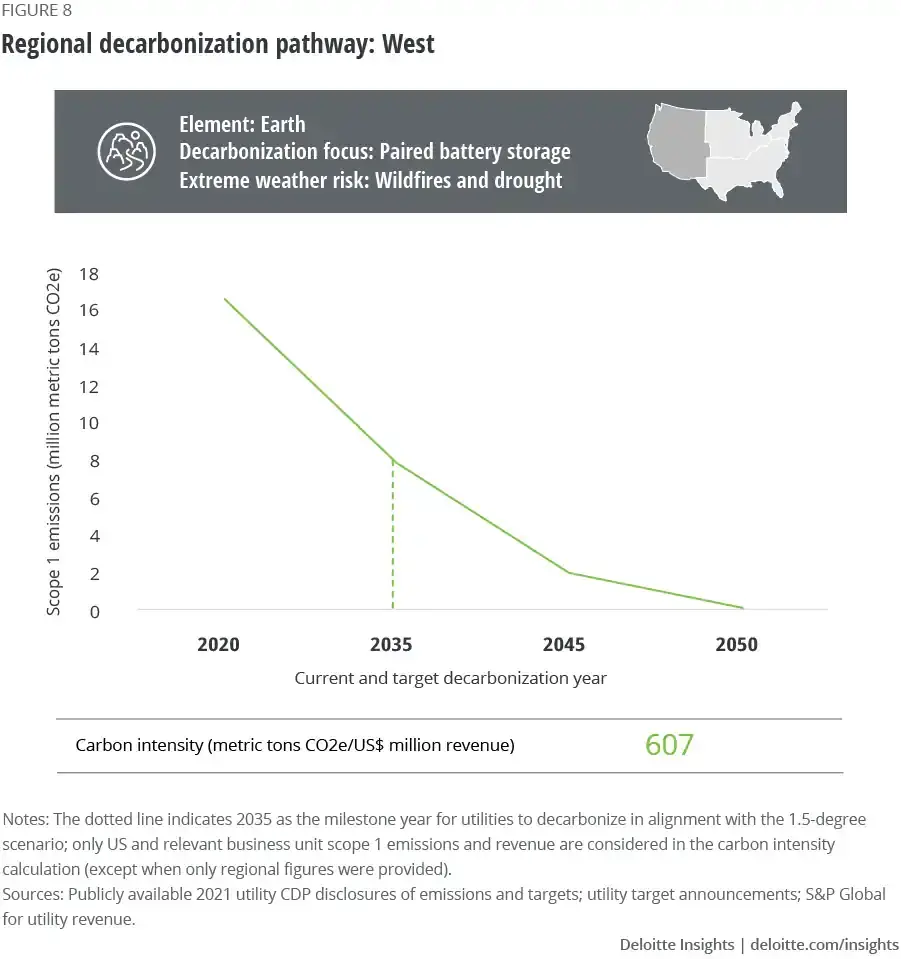

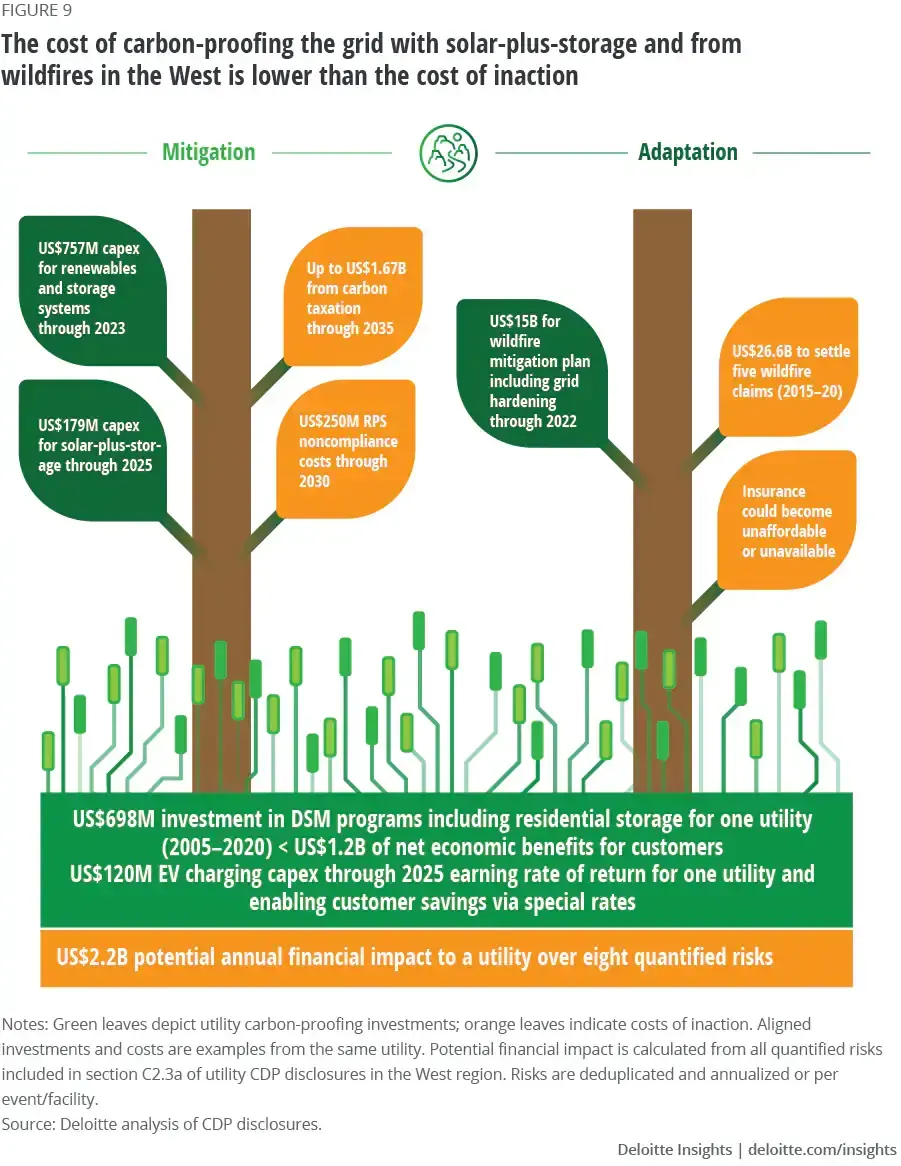

Energetické společnosti v západním regionu se zejména zaměřují na bateriové úložiště ve stacionární i EV formě na straně dekarbonizace rovnice a na prevenci lesních požárů jako primárního zaměření na adaptaci uhlíku.Cíle pro emise z veřejných služeb jsou těsněji sladěny s cílem administrativy pro dekarbonizaci elektřiny do roku 2035, vzhledem k tomu, že Kalifornie má celostátní cíl 100% čisté elektřiny pro rok 2045 (obrázek 8).

Odhadované kapitálové výdavky na obnoviteľné zdroje a skladovanie sú nižšie ako strmé očakávané zdanenie uhlíka a náklady na nedodržanie štandardu obnoviteľného portfólia (RPS), ktorým môžu elektrárenské spoločnosti čeliť do roku 2035, nehovoriac o tom, že budú vystavené očakávanému zvýšeniu cien fosílnych palív (obrázok 9). Zatiaľ čo plány na zmiernenie lesných požiarov sú nákladné, očakáva sa, že rastúce náklady na likvidáciu požiarov budú ešte vyššie. Okrem toho by kombinácia týchto dvoch mohla spôsobiť zvýšenie poistných sadzieb u mnohých energetických spoločností, čo by ovplyvnilo ich prevádzku a zvýšilo náklady zákazníkov,ako energetické spoločnosti uviedli vo svojich vyhláseniach CDP.

Rozdiel medzi nákladmi na akciu a nečinnosť môže byť vyšší, než sa odhaduje

Mnoho energetických spoločností vo svojich informáciách o uhlíku podcenilo náklady na riziká súvisiace s uhlíkom. Zahrnutie týchto rizík ukazuje, že rozdiel medzi nákladmi na akciu a nečinnosť by mohol byť ešte väčší ako odhady užitočnosti. Mnoho energetických spoločností úplne nezvážilo náklady na fyzickú klímu a regulačné riziká a zakladá predpoklady na historických trendoch, ktoré, ako ukázali roky 2020 a 2021, už nemusia byť spoľahlivými ukazovateľmi budúcich trendov. Zdá sa, že sa menia aj geografické oblasti rôznych rizík extrémnych poveternostných udalostí. Niektoré energetické spoločnosti, ktoré sa tradične nepotrebovali pripravovať na určité typy extrémnych poveternostných javov, môžu potrebovať rozšíriť svoje portfólio zaisťovania rizík, ako napríklad energetické spoločnosti v Texase prehodnocujúce stratégie zazimovania. Niektoré riešenia majú navyše kompromisy súvisiace s touto meniacou sa geografiou rizík. Napríklad podzemie môže byť vysoko účinné pri prevencii poškodenia vetrom, ale je náchylné na poškodenie spôsobené vlnami horúčav a jeho inštalácia a opravy je časovo náročnejšia a nákladnejšia.

Zdá sa, že mnoho verejných služieb tiež podceňuje riziko kybernetickej bezpečnosti vo svojich vyhláseniach o CDP. Žiadna z 29 utilít to neidentifikuje ako samostatné riziko v hodnotení rizík súvisiacich s klímou ich organizácie. Zo siedmich utilít, ktoré spomínajú kybernetickú bezpečnosť v kontexte iných rizík, tak väčšina robí vo vzťahu k technologickým rizikám. Obnoviteľné zdroje nepodliehajú rovnakému stupňu regulácie kybernetickej bezpečnosti ako tradičná výroba, pretože boli historicky považované za „s nízkym dopadom“ alebo mimo rozsahu podľa klasifikácie rizík North American Electric Reliability Corporation (NERC). Historicky boli obnoviteľné zdroje v porovnaní s tradičnými prenosovými a výrobnými zariadeniami stavané s ohľadom na rýchlosť a hodnotu. Často sú napríklad implementované menej bezpečné komunikačné protokoly a/alebo obmedzené opatrenia fyzického zabezpečenia. Vzhľadom na to, že rast obnoviteľných zdrojov sa stále zrýchľuje, očakáva sa, že budú platiť tradičnejšie regulácie kybernetickej bezpečnosti, pretože sa stávajú stále významnejšou súčasťou celkového výrobného portfólia. Vývojári by mali zvážiť kybernetickú bezpečnosť a súvisiace regulačné dôsledky už v ranej fáze procesu návrhu, aby zaistili zhodu a predišli nutnosti neskoršej nápravy. Existuje aj riziko uviaznutých aktív pre infraštruktúru zemného plynu. Väčšina z 29 utilít hlási plánované investície do výroby fosílnych palív, vrátane investícií do novej výroby zemného plynu bez toho, aby špecifikovala cestu dekarbonizácie, ako je prechod na obnoviteľný zemný plyn alebo premena na vodík.

A konečne, len málo z 29 utilít kvantifikovalo svoje zisky ohrozené, ak by ceny uhlíka nadobudli platnosť, pretože krajiny a spoločnosti sa snažia zladiť s 1,5-stupňovým scenárom. Analýza spoločnosti Deloitte za predpokladu, že ceny uhlíka sú v súlade s 1,5-stupňovým scenárom podľa Wood Mackenzie (160 USD/MT), odhaduje, že náklady na emisie uhlíka pre energetické spoločnosti na základe ich súčasnej trajektórie by mohli v roku 2030 dosiahnuť 57,3 miliardy USD, pokiaľ nebudú prijaté žiadne opatrenia –ekvivalent 89 % EBIT za fiškálne rok 2021 pre 29 utilít (ďalšie informácie o cenách uhlíka nájdete v časti „Nové uhlíkové kompakty medzi utilitami, regulátormi a zákazníkmi môžu umožniť ochranu proti uhlíku“).

„Rákos“, ktoré spĺňajú oba účely ochrany proti uhlíku, bývajú neľutujúcou investíciou do flexibility

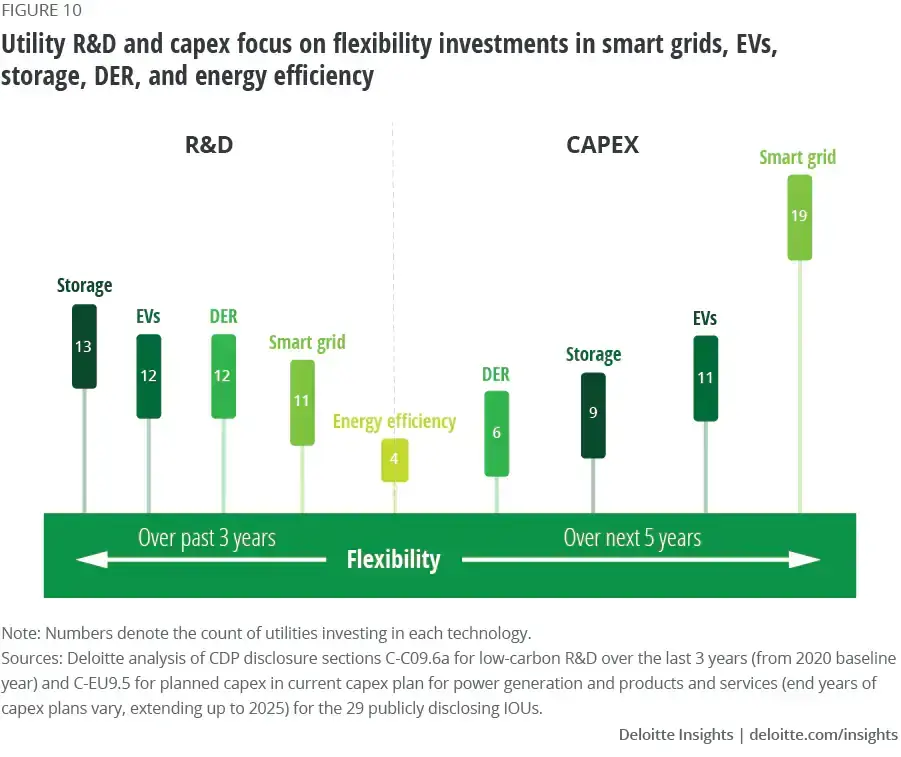

Zverejnenie CDP utilit tiež ukazujú, že „rákos“, ktoré spĺňajú oba ciele v oblasti uhlíkovej ochrany, bývajú investíciami bez ľútosti, pretože umožňujú ako zvýšiť podiel obnoviteľných zdrojov v sieti, tak udržať svetlá rozsvietené, keď extrémne počasie poškodí sieť. Zatiaľ čo „dubové“ investície do dekarbonizácie a spevnenia utilít sa väčšinou objavujú v hodnotení rizík utilít, s kvantifikovateľnými alebo kvalifikovateľnými nákladmi a prínosmi, väčšina investícií do flexibility sa zdá byť v časti, kde utilitné spoločnosti identifikujú príležitosti súvisiace s klímou. Napríklad jedna spoločnosť odhaduje, že investície do výskumu a vývoja v oblasti DER, ukladanie a obnoviteľných zdrojov energie vo výške 1,8 milióna USD priniesla príjmy vo výške 329 miliónov USD z energetickej účinnosti a služieb mikrosiete, a ďalšie, že investície vo výške 698 miliónov USD do programov riadenia dopytu (DSM) môže zákazníkom priniesť čisté ekonomické výhody vo výške 1,2 miliardy USD (pozri čísla v predchádzajúcej časti „Náklady na uhlíkovú ochranu siete sú nižšie ako náklady na ničnerobenie“).

Keď sú DER nasadené ako súčasť investičných nákladov, môžu získať návratnosť za utilitu a zároveň znížiť náklady pre zákazníkov a vytvárať pracovné miesta – to všetko a zároveň prispievať k dekarbonizácii a zmierňovaniu klímy a skracovať ich náklady a časovú os. Väčšina z 29 energetických spoločností uznala tento obojstranne výhodný návrh av posledných troch rokoch zamerala svoj nízkouhlíkový výskum a vývoj na investície do flexibility (obrázok 10). Najväčšou oblasťou činnosti bolo skladovanie energie, nasledované EV, DER, inteligentnou sieťou a energetickou účinnosťou. Plánované investície Utilities v nadchádzajúcich rokoch ukazujú zameranie na chytrú sieť podporujúcu všetky flexibilné technológie, nasledované EV, skladovaním, DER a energetickou účinnosťou.

Nové uhlíkové kompakty medzi utilitami, regulátormi a zákazníkmi môžu umožniť uhlíkovú odolnosť

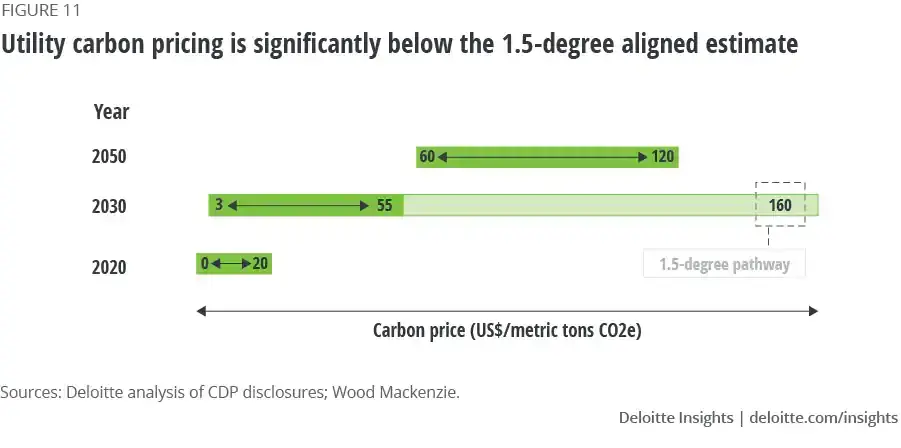

Regulačný rámec pre verejné služby bude musieť zohľadniť náklady na uhlíkové riešenia a zároveň zachovať prahové hodnoty cenovej dostupnosti pre zákazníkov. pričom sa podniku umožní získať späť náklady na svoju investíciu a prípadné poplatky za prenos. Akékoľvek takéto zmeny sadzieb by mohli mať vplyv na účtovanie týchto investícií a mali by byť aktívne zvažované. Stanovenie sadzieb na základe výkonu by podobne mohlo pomôcť utilitám vyvinúť nové obchodné modely lepším zladením regulačných stimulov s cieľmi dekarbonizácie, odolnosti a flexibility a tiež lepšími službami zákazníkom. Okrem tvorby sadzieb niektoré štáty začleňujú DER do svojich politík RPR. Napríklad RPR v Arizone vyžaduje, aby 30 % požiadavky energetickej spoločnosti bolo splnených pomocou DER, a ďalej uvádza, že polovica DER bude umiestnená v segmente rezidenčných zákazníkov. Na strane dopytu by dynamická tvorba cien mohla pomôcť zvýšiť počet komerčných, priemyselných a rezidenčných DER v reakcii na dopyt a riadené nabíjanie elektromobilov. Zákazníci verejných služieb sa tiež s väčšou pravdepodobnosťou zaregistrujú do programu reakcie na dopyt, ak si zakúpia inteligentné zariadenie alebo nabíjačku pre elektromobily na trhovisku verejných služieb a zariadenie je vopred zaregistrované do programu DR danej verejnej služby. Niektoré spoločnosti napríklad ponúkajú zákazníkom chytré termostaty zadarmo, pokiaľ sa vopred zaregistrujú do programu DR. A konečne, trhy doplnkových služieb by mohli umožniť utilitám využiť viac hodnotových tokov z ukladania energie a získať jej lokačnú hodnotu. Dostatočne vysoká cena uhlíka by tiež mohla rýchlo urýchliť tempo dekarbonizácie zvýšením nákladov nečinnosti na neúmerne vysokú úroveň. Z 29 IOU zverejňujúcich CDP sa 11 už zúčastňuje na systéme spoplatňovania uhlíka a 16 očakáva, že bude v nasledujúcich troch rokoch regulovaných jedným. Ešte viac sa na tento scenár už pripravuje: 21 utilít má internú cenu uhlíka a päť ďalších utilít plánuje v nasledujúcich dvoch rokoch používať internú cenu. Hlavným dôvodom, prečo verejné služby zaviedli vnútornú cenu uhlíka, je pomôcť im orientovať sa v existujúcich a potenciálnych predpisoch týkajúcich sa skleníkových plynov. Ďalšími hlavnými dôvodmi sú podpora nízkouhlíkových investícií, investície do záťažových testov a splnenie očakávaní zúčastnených strán. Tieto ceny uhlíka sú v súčasnosti nízke a dosahujú až 20 USD/MT, zatiaľ čo energetické spoločnosti očakávajú, že v roku 2030 vzrastú na hornú hranicu 55 USD/MT av roku 2050 na 120 USD/MT. Horné hranice na rok 2030 a 2050 však klesajú pod odhadované prispôsobenie cien s 1,5-stupňovým scenárom (obrázok 11).

Energetické spoločnosti by tiež mohli preskúmať príležitosti na vývoj nových produktov a služieb, aby dosiahli ciele v oblasti uhlíkovej odolnosti a zároveň minimalizovali náklady pre zákazníkov, najmä pre tých, ktorí ich najmenej dokážu niesť. Napríklad časovo označené kredity za obnoviteľné zdroje energie (REC) by mohli zákazníkom pomôcť dosiahnuť ciele 24/7. Jedna spoločnosť vyvinula inovatívne 24/7 dohodu o bezuhlíkovej energii s firemným zákazníkom, v ktorej sa zaviazala dodávať aspoň 90% bezuhlíkovej energie každú hodinu. Na strane rezidenčných zákazníkov patrí medzi príležitosti prehĺbenia zapojenia prosumerov, ktorí elektrinu spotrebúvajú aj vyrábajú, a zníženie vplyvu na náklady pre nízkopríjmové skupiny. Niektoré spoločnosti napríklad ponúkajú komunitné programy solárnej a nabíjacej infraštruktúry pre elektromobily, ktoré sú konkrétne zamerané na poskytovanie prístupu znevýhodneným komunitám.

Záver

Energetické spoločnosti by dnes mali zvážiť „odolnosť voči uhlíku“ siete, aby získali flexibilitu, ktorú budú pravdepodobne potrebovať v roku 2035 v dekarbonizovanom scenári. Na základe záznamov CDP energetickej spoločnosti odhadli, že náklady na opatrenia proti uhlíku sú nakoniec nižšie ako náklady na nečinnosť naprieč regiónmi, technológiami a klimatickými rizikami, a táto delta sa pravdepodobne zvýši. Aj keby náklady na dekarbonizáciu boli vyššie ako náklady na nečinnosť, možno by stálo za to pokračovať, pretože akákoľvek investícia do zmierňovania by znížila tak náklady na opatrenia, ako aj na nečinnosť na strane adaptácie páky na ochranu proti uhlíku. Po druhé, „rákosové“ opatrenia flexibility sú investíciami bez ľútosti, pretože umožňujú dekarbonizáciu aj odolnosť. Napokon, nový „uhlíkový kompakt“ medzi utilitami, regulačnými orgánmi a zákazníkmi by mohol pomôcť uvoľniť potrebné finančné prostriedky tým, že zladí rozhodnutie o kapitálových investíciách s cieľmi v oblasti uhlíkovej odolnosti pri najnižších nákladoch pre zákazníkov. Vzhľadom na súčasný klimatický kalkul môžu energetické spoločnosti urobiť najlepšie, aby sa dostali do rákosia prípravy siete na rok 2035.