11.5.2022

Kto zaplatí za budúcnosť mobility?

Aby automobilový ekosystém povzbudil spotrebiteľov k prijímaniu pokročilých technológií vozidiel, musí ešte urobiť kus práce, vrátane zistení, kto postaví a zaplatí infraštruktúru pre nabíjanie elektromobilov.

ZAINTERESOVANÉ STRANY v hodnotovom reťazci automobilového priemyslu pumpujú miliardy dolárov do toho, aby sa prepojené, autonómne, zdieľané a elektrické vozidlá (EV) stali realitou. V dnešnej klíme sa väčšina výrobcov automobilov tak obáva, že zostanú pozadu, že sa zbesilo snaží udržať vo vzduchu niekoľko loptičiek pre výskum a vývoj (R&D) súčasne. Ale náklady na žonglovanie s viacerými programami sú enormné a pokus o to urobiť v čase, keď sa väčšina analytikov v odbore zhoduje na tom, že predajný cyklus, ktorému sa priemysel po desaťročia teší, je takmer vyčerpaný, je takmer nemožný.

Vysoké náklady na výskum a vývoj sú jedným z pravdepodobných dôvodov, prečo niektoré automobilky v poslednej dobe vykázali slabšie finančné výsledky, a tiež môžu viesť automobilky k opatreniam na znižovanie nákladov, ako je racionalizácia ich globálnej výrobnej stopy.Vysoké náklady na výskum a vývoj by ďalej mohli aspoň čiastočne vysvetliť, prečo niektorí výrobcovia uvažujú o svojom odchode z celých kategórií vozidiel, pretože zrušenie nerentabilných segmentov by výrobcom automobilov umožnilo rozšíriť svoje rozpočty na výskum a vývoj o niečo ďalej medzi tie zostávajúce. Ďalším spôsobom, ako sa výrobcovia automobilov snažia kontrolovať rastúce náklady na výskum a vývoj, je aktívne hľadanie technických znalostí skôr než ich vlastný vývoj. Niektorí výrobcovia originálneho vybavenia (OEM) si uvedomujú, že samotný vývoj pokročilých technológií by trval príliš dlho a priniesol menej ako úspešné výsledky. V súlade s tým mnoho výrobcov automobilov zintenzívňuje svoje úsilie o technologické štarty v globálnych centrách automobilových inovácií, ako je Izrael. Ďalším prístupom je nadväzovanie strategických partnerstiev za účelom rozloženia nákladov – a rizík – vývoja pokročilých technológií medzi väčší počet hráčov. Niektorí výrobcovia OEM sa skutočne snažia zaplniť viditeľné medzery vo svojich programoch výskumu a vývoja využitím odborných znalostí konkurenčných spoločností. Počet takýchto partnerstiev každým dňom rastie a spochybňuje tradičný koncept konkurenčného umiestnenia. Niektoré nedávne titulky v skutočnosti naznačujú, že nárast partnerstva za účelom zdieľania technických znalostí môže byť predzvesťou obnovenej konsolidácie odvetvia. Spolu s tým môžu niektorí výrobcovia automobilov, najmä tí, ktorí sa do hry s pokročilými technológiami dostávali pomaly, vynaložiť značné úsilie na racionalizáciu – najmä vo svojej dodávateľskej základni – pretože sa dostávajú pod rastúci tlak, aby zostali relevantní.

Môžete to postaviť, ale prídu?

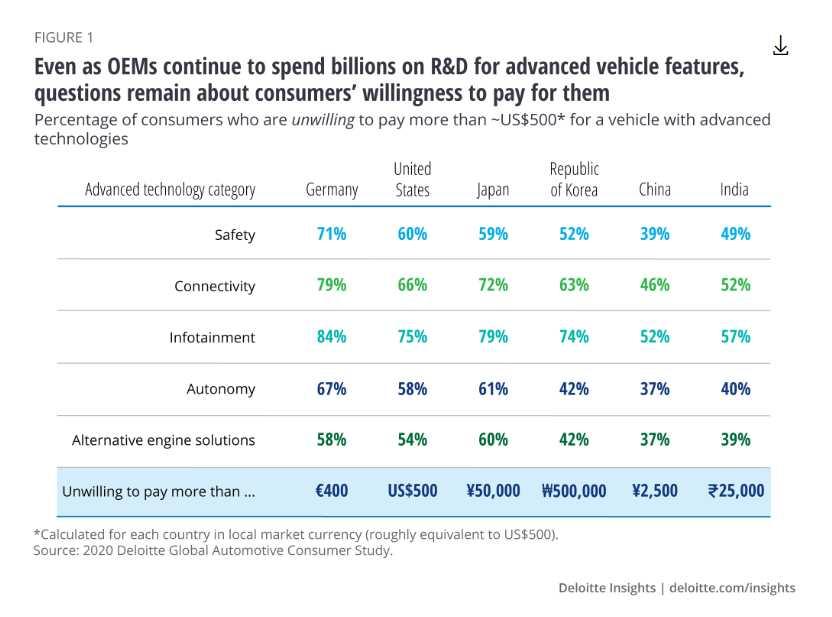

Základom masívnych investícií výrobcov automobilov do výskumu a vývoja je predpoklad, že spotrebitelia za tieto pokročilé technológie skutočne zaplatia, až sa objavia na trhu. Výsledky globálnej spotrebiteľskej štúdie spoločnosti Deloitte z roku 2020 však naznačujú, že dosiahnutie návratnosti investovaného kapitálu do nových technológií môže byť ťažšie, než si niektorí výrobcovia automobilov myslia. Zvážte kuriózny prípad autonómneho vozidla (AV). Pred troma rokmi o seba titulky médií a zúčastnené strany v odbore zakopávali, aby ohlasovali skorý príchod komerčne životaschopných AV flotíl. Odvtedy sa však plánovaná časová os prvého komerčného uvedenia AV posúvala stále ďalej späť, pričom niektorí pozorovatelia z odboru si teraz kladú otázku, či k tomu vôbec niekedy dôjde. Viac k pointe tohto článku, výsledky nášho automobilového spotrebiteľského prieskumu naznačujú, že záujem spotrebiteľov o AV sa zastavil. V minuloročnom prieskume sa necelá polovica respondentov v niekoľkých krajinách domnievala, že AV technológia nebude bezpečná, a tohtoročné výsledky vykresľujú veľmi podobný obrázok. S výnimkou Indie a Číny, kde percento ľudí, ktorí si myslia, že autonómne vozidlá nebudú bezpečné, v skutočnosti opäť vzrástlo. Tohtoročný prieskum navyše zistil, že väčšina spotrebiteľov v Nemecku (67 percent) a Japonsku (61 percent) nie je ochotná zaplatiť viac ako približne 500 USD navyše za AV technológiu (obrázok 1).

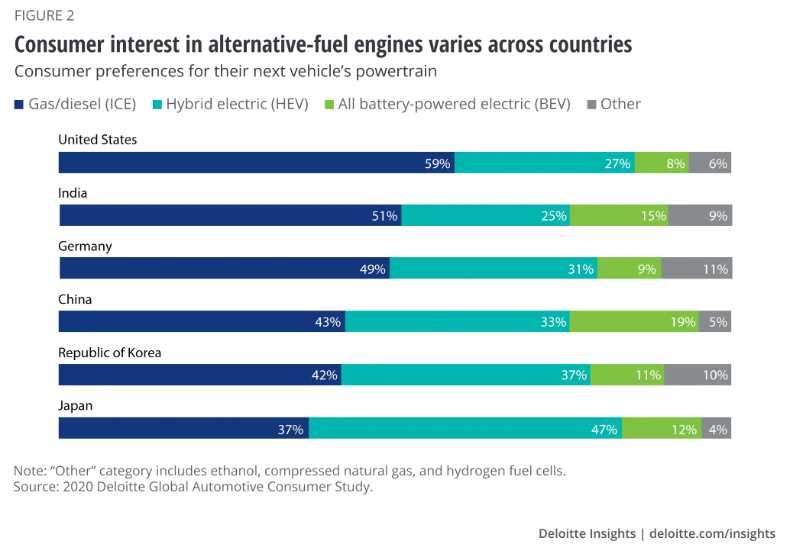

Táto neochota platiť za AV technológiu je neoddeliteľnou súčasťou všeobecnejšieho nedostatku ochoty spotrebiteľov vo vyspelých ekonomikách míňať navyše za iné typy pokročilých automobilových funkcií. Napríklad takmer polovica respondentov prieskumu v Nemecku a slušný zlomok respondentov v Spojených štátoch (31 percent) a Japonsku (28 percent) uviedli, že by nezaplatili viac za vozidlo, ktoré by mohlo komunikovať s inými vozidlami as cestnou infraštruktúrou na zvýšenie bezpečnosti. To znamená, že neochota priplácať za pripojenie bola oveľa nižšia u spotrebiteľov v Indii (6 percent) av Číne (5 percent). To môže byť spôsobené tým, že spotrebitelia na vyspelejších automobilových trhoch boli mnoho rokov školení, aby očakávali, že výrobcovia zavedú pokročilé technológie s malými alebo žiadnymi dodatočnými nákladmi, aby sa na trhu odlíšili. V rozvojových krajinách, kde omnoho väčší podiel spotrebiteľov tvoria prví majitelia vozidiel, sa podobné očakávania ohľadom vybavenia vozidiel možno nemali šancu upevniť. Príbeh je zhruba podobný, pokiaľ ide o pokročilé technológie pohonných jednotiek. 58 percent nemeckých respondentov prieskumu uviedlo, že by nezaplatili zhruba ekvivalent 500 USD navyše za vozidlo s motorom na alternatívne palivo; 54 percent spotrebiteľov v Spojených štátoch uviedlo to isté. Na druhej strane iba 37 percent čínskych respondentov prieskumu uviedlo, že by za alternatívny pohon nezaplatili viac ako 500 USD navyše, čo pravdepodobne odráža výrazný rast čínskeho trhu s novými energetickými vozidlami za posledných niekoľko rokov. Ale aj tak môže záujem čínskych spotrebiteľov o vozidlá na alternatívne palivá klesať, možno v reakcii na rozhodnutie vlády ustúpiť od stimulov. Iba 57 percent tohtoročných čínskych respondentov uviedlo, že by vo svojom budúcom vozidle najviac chceli niečo iné ako tradičné vozidlo s benzínovým alebo naftovým pohonom (obrázok 2), čo je pokles oproti 65 percentám v roku 2019.

Výrobcovia automobilov však stále majú dôvod investovať do vývoja nových technológií pohonných jednotiek.Záujem o vozidlá na alternatívne palivá rastie na niekoľkých ďalších trhoch.Päťdesiat osem percent spotrebiteľov v Kórejskej republike uviedlo, že by najviac preferovali, aby ich budúce vozidlo malo motor na alternatívne palivo, oproti 43 percentám v roku 2019. 51 percent respondentov v Nemecku uviedlo to isté, oproti 37 percentám a pred rokom.Dokonca aj v Spojených štátoch, kde kombinácia uvoľnenej ekologickej politiky, nízkych cien pohonných hmôt a prísnych stimulov udržala záujem o hybridné a plne elektrické vozidlá do značnej miery na uzde, 41 percent spotrebiteľov uviedlo, že aktívne zvažujú vozidlo na alternatívne palivá.budúcnosti, čo je nárast z iba 29 percent v minulom roku.

Infraštruktúra nabíjania elektromobilov: Niekto ju musí vlastniť

Aby elektromobily skutočne vzlietli, spotrebitelia by mali byť presvedčení, že nezostanú na kraji cesty s vybitou batériou. Obavy z dojazdu a dostupnosť dobíjacej infraštruktúry sú dva z troch hlavných problémov, ktoré bránia ľuďom v mnohých krajinách od nákupu elektromobilu – aj keď tieto obavy sú čím ďalej tým menej oprávnené, ako sa technológia každým rokom zlepšuje.

Technológia EV pokročila do bodu, kedy by kapacita batérie EV uspokojila veľkú väčšinu skutočných požiadaviek spotrebiteľov na prepravu. Výsledky našej štúdie v skutočnosti ukazujú, že aj keď 41 percent amerických spotrebiteľov verí, že plne batériové elektrické vozidlá by mali mať dojazd aspoň 300 míľ, priemerný majiteľ vozidla prejde za deň niečo málo cez 27 míľ. Pri absencii veľkých exogénnych faktorov, ako je cenový šok palív, zmena vládnej politiky alebo stimulov alebo dokonca škandál s naftou, je však stále ťažké zbaviť spotrebiteľa ich spoločných obáv z EV. Nepomáha ani to, že výrobcovia elektromobilov a poskytovatelia infraštruktúry čelia problému „sliepky a vajcia“, či povzbudiť dopyt najskôr inštaláciou dobíjacej infraštruktúry, alebo počkať, až dopyt stúpne do určitého bodu, než významne investovať do dobíjacej siete.

Najväčším problémom však môže byť to, že nikto v automobilovom ekosystéme sa nezdá byť zvlášť horlivý prevziať zodpovednosť za také investície do holistickej infraštruktúry pre nabíjanie, ktoré budú pravdepodobne potrebné. Niektorí výrobcovia vozidiel uviedli, že sa nezaoberajú predajom paliva, hoci niektorí priekopníci boli nútení do nabíjacieho priestoru, aby bola ich celková obchodná stratégia životaschopná. Tradiční poskytovatelia fosílnych palív sú radi, že udržujú status quo. Vládne agentúry smerujú určité prostriedky na konkrétne projekty na podporu inovácií, ale tieto sumy sa ani zďaleka neblížia celkovým pravdepodobne potrebným investíciám.

Keď sa dostaneme k zákazníkom, otázka, kto by mal byť zodpovedný za infraštruktúru nabíjania elektromobilov, sa stáva trochu jasnejšie. 38 percent spotrebiteľov v Japonsku verí, že je povinnosťou výrobcu elektromobilov vybudovať potrebnú nabíjaciu sieť, a mnoho v Spojených štátoch (36 percent) a Indii (34 percent) zastáva rovnaký názor. Názory v Kórejskej republike a Nemecku sú však rozhodne odlišné. V Kórejskej republike iba 24 percent spotrebiteľov uviedlo, že za výstavbu nabíjacích staníc by mal byť zodpovedný OEM, a polovica si myslí, že by to mala byť zodpovednosť vlády. Okrem toho nemeckí spotrebitelia boli zhruba rovnomerne rozdelení, pokiaľ ide o prenesenie zodpovednosti na výrobcov OEM, vládu, existujúce palivové spoločnosti a elektrické spoločnosti. Ako sme videli v niektorých iných odvetviach, otázka zriadenia životaschopné, holistické siete nabíjania elektromobilov môže otvoriť dvere partnerstva verejného a súkromného sektora (P3), ktoré by malo zdroje na prispôsobenie vhodnej reakcie na tento problém.

Zaujímavou poznámkou na okraj je, že na otázku, ako dlho by malo trvať úplné nabitie EV, iba 17 percent nemeckých spotrebiteľov uviedlo menej ako 10 minút.V skutočnosti to isté uviedlo menej ako 10 percent respondentov amerického prieskumu.Ďalej 27 percent respondentov z USA a 30 percent nemeckých spotrebiteľov by bolo ochotných počkať na nabitie svojho elektromobilu 30 minút až jednu hodinu.

A čo dane z pohonných hmôt vo svete EV?

K dnešnému dňu bolo jednou z najpresvedčivejších výhod EV v podstate bezplatné alebo veľmi lacné palivo. Vlády však majú samozrejme záujem na zachovaní značného toku príjmov, ktorý v súčasnosti vytvára dane z fosílnych palív. V skutočnosti výška daní z tankovania uplatňovaná v Nemecku (46 percent), Japonsku (47 percent) a Indii (49 percent) sa počas niekoľkých desaťročí premenila na podstatný a stabilný zdroj vládnych príjmov. Dokonca aj v Spojených štátoch by strata 19-percentnej dane uplatňovanej na každý galón čerpaného plynu predstavovala značnú medzeru na zaplnenie. Čím viac teda globálne vlády podporujú vlastníctvo elektromobilov prostredníctvom stimulov a ďalších stimulantov, tým viac by mali prísť na to, ako zdaniť elektrinu, aby zarobili porovnateľné príjmy s príjmami generovanými daňami z fosílnych palív, alebo prísť s alternatívnymi zdrojmi príjmov, ktoré zaplnia prázdnotu. . Tieto alternatívy by mohli mať podobu užívateľských poplatkov alebo iných podobných mechanizmov, ale mnohé z týchto nápadov sú u spotrebiteľov veľmi nepopulárne.

Na konci dňa by mali výrobcovia automobilov i vlády nájsť nové zdroje príjmov, ktoré by zaplnili potenciálne medzery, ktoré zanechal rozvíjajúci sa priemysel. Aj keď niektorým z technológií, ktoré sú teraz vyvíjané, môže trvať roky, kým sa stanú komerčne dostupnými, vzhľadom na dôsledky teraz môžu priniesť významné výhody.